Что лучше взять ипотеку или копить на квартиру

Брать ипотеку или копить на квартиру: что выгоднее, преимущества кредитования

Отсутствие собственного жилья негативно сказывается на перспективах человека. Молодые семьи без отдельной квартиры не торопятся заводить детей, чаще разводятся. По статистике, до 40% граждан страны нуждаются в улучшении жилищных условий. В каждом конкретном случае надо подсчитывать индивидуально, что выгоднее – оформить ипотеку или копить самостоятельно на недвижимость. Оба варианта предполагают хорошую официальную зарплату и стабильную обстановку в стране хотя бы на несколько лет.

Возможности ипотеки

Универсальным способом приобретения собственного жилья можно считать оформление ипотеки. Универсальность будет заключаться в расчёте. Заранее будут известны сроки платежей, их размер, продолжительность кредита, сумма переплаты. Можно сказать, что с каждым годом сумма платежей будет снижаться. То есть размер останется тот же, но за счёт инфляции деньги будут стоить дешевле.

Преимущества ипотечного кредитования:

- Деньги перечисляются за своё жильё, в котором уже можно жить, устраиваться по своему вкусу, заводить животных.

- При росте цен на недвижимость, оплаты за арендованное жильё, цена ипотечного кредитования останется неизменной, записанной в договоре. Не вырастут ежемесячные платежи. Это даст возможность планировать свой бюджет.

- Проценты по ипотеке бывают льготными для некоторых категорий, например, для молодых и многодетных семей, военнослужащих, пенсионеров. Снизились процентные ставки во время коронавирусной инфекции.

- Так как выплаты по кредиту растянуты на несколько лет, то можно сдавать ипотечную квартиру в аренду. Это поможет накопить деньги на ежемесячные платежи.

- Если муж или жена работают официально, то можно претендовать на налоговые вычеты. В среднем, они составляют 400 000 рублей.

Важно! Основной недостаток ипотеки заключается в том, что если уплатить минимальный первоначальный взнос, то переплата будет составлять 100% от стоимости жилья. Это стоимость ещё одной квартиры.

Снизить расходы по кредиту можно досрочными выплатами. Длительный срок погашения ипотеки, в среднем от 10 до 15 лет, предполагает некоторые ограничения для семьи. По статистике, на уплату ежемесячных взносов придётся отдавать до 30% дохода.

Переживания по поводу потери работы, снижения зарплаты, возможности заболеть могут привести к нервному срыву и продолжительному стрессу. При этом при наличии ипотеки взять другой кредит будет сложно. Часто банки отказывают в займе из-за большой кредитной нагрузки. Можно не рассказывать о наличии ипотеки. Однако о ней будет известно от бюро кредитных историй, куда банки обращаются. В кредитной истории клиента об ипотеке обязательно упоминается.

Возможности накопления денег на квартиру

Подсчитывать рентабельность накоплений трудно. Нельзя подобрать точные данные, потому что стоимость квартир и размеры зарплат в России сильно отличаются в зависимости от регионов.

При самостоятельном накоплении денежных средств на недвижимость надо учитывать несколько факторов. Например, тяжело прогнозировать инфляцию, которая обесценивает деньги с каждым годом. Также нельзя определить рост зарплат и ставки по вкладам.

Желательно при накоплении не только откладывать деньги в конверт, но и инвестировать их. Например, на МосБирже индекс вырос на 16,5% за последние 20 лет. По мере экономического роста происходит повышение зарплат. На этом фоне увеличиваются цены на недвижимость.

Важно! Во времена кризиса цены на недвижимость снижаются быстрее, чем доходы граждан.

Доводы в пользу ипотеки

Оформить ипотеку выгоднее. В пользу кредита на жилье можно привести такие аргументы:

- В собственности сразу будет квартира. Её можно сдать для получения дополнительного дохода.

- При ипотеке фиксируется рыночная стоимость квартиры, которая постоянно растёт.

- При постоянной инфляции доля платежа при подсчете от дохода будет снижаться. Например, вы получаете 40 000 рублей в месяц. За ипотеку отдаёте 50% (20 000 рублей). Спустя 10 лет зарплата будет 100 000 рублей. Взнос останется 20 000 рублей, но это уже составит 20%.

- Если заниматься самостоятельным накоплением, то инфляция заставит копить больше. Например, вы откладывали 15 000 рублей. Это 1% от стоимости квартиры. Если недвижимость подорожала в 2 раза, то накопления снижаются до 0,5%. Придётся копить дольше или увеличивать сумму накоплений в 2 раза.

- При ипотеке есть возможность получения налогового вычета и вступления в льготные налоговые программы.

- Накапливая денежные средства, психологически трудно удержаться от затрат. Всегда найдётся повод взять из копилки деньги на непредвиденные расходы.

Есть случаи, когда невыгодно оформлять ипотеку, а лучше заниматься накоплениями. Например, оба супруга работают неофициально, то есть права на налоговый вычет у них нет. Также при низкой инфляции в 3-4% в год оформление ипотеки считается невыгодной.

Случаются кризисы на рынке недвижимости, когда высокие цены вдруг стремительно снижаются. Взять ипотеку на пике высокой цены, то есть зафиксировать её в договоре, тоже будет невыгодно. Практичнее накопить самостоятельно. Однако такие кризисы предсказать трудно.

Цифры статистики

По данным статистики, ипотека будет выгоднее накопления собственных сбережений. По информации на 2020 год в Республике Крым на вторичном рынке двухкомнатную квартиру можно приобрести за 12 лет и 8 месяцев по ипотеке, переплата составит третью часть от стоимости. Чтобы накопить самому, потребуется 25 лет и 5 месяцев.

В Челябинской, Архангельской области и Камчатском крае разрыв во времени получается не очень большой – 1 год и 11 месяцев. В Кемеровской области разница во времени не такая значительная, она составляет 1 год 7 месяцев. Переплата будет 8,4% от рыночной стоимости квартиры.

Моя история получения ипотеки — личный опыт и советы

В интернете много споров – брать дом/квартиру в ипотеку или жить на съемном и копить, пока не получится купить свой угол. Я могу сказать, что копить намного тяжелее, чем платить по долгам. Каждый раз приходится идти на сделку с совестью, потому что «когда там будет тот дом, а вкусняшку хочется сейчас». Кроме того – ту же самую квартиру через несколько лет купить уже не получится. Из-за инфляции и повышения цен она станет дороже. Покупка превратиться в погоню за призраками или попытку купить хоть что-то на собранные деньги. Поэтому я очень рекомендую брать ипотеку сразу, как только появится такая возможность.

Как мы поняли, что надо искать дом

После свадьбы мы чуть больше года жили с мамой мужа. Потом поняли, что в той деревне жить дальше невозможно и переехали к моему отцу. Там относительно спокойно жили 4 года. Но в какой-то момент поняли, что это слишком сложно – 10 человек в доме.

Да, большой и частный дом, но постоянно так жить невозможно, постепенно копятся обиды и недосказанности. И вся жизнь – это компромисс с самим собой. Каждый раз нужно решить, сказать, что не дают выспаться после суток или промолчать и сжечь собственные нервы.

![]()

Потом у нас родился второй ребенок, мы получили материнский капитал и поняли, что срочно надо покупать новый дом.

Снимать не хотелось категорически, поэтому мы рассматривали быстровозводимые дома из сэндвич-панелей и дома в ипотеку на вторичном рынке.

Первый вариант отмели довольно быстро. В нашем регионе сильный ветер, который делает сомнительной такую легкую постройку с высотой в 2 этажа. Зимой тоже бывает ветер, который обещает выдуть из дома все тепло. В общем, посмотрели варианты и поняли, что будем искать частный дом, так как всю жизнь прожили в частном секторе.

Первоначальный взнос

Следующая проблема, которая у нас возникла – чтобы взять дом в ипотеку, нужно иметь взнос минимум в размере 15% от полной стоимости объекта. У нас был материнский капитал, но в банке сказали, что должны быть хотя бы 100 000 рублей дополнительно, чтобы подтвердить свою платежеспособность. Кроме того, на всякие процедуры оформления и страховки требовалось тоже около 100 000 рублей. На что требуются дополнительные средства – тема для отдельного поста. Главное – не забывайте, что первоначальный взнос это не единственная сумма, которая нужна уже на старте.

![]()

Нужно было собирать деньги, но я была в декрете. Подрабатывала на дому копирайтером, но с малышом на руках это было довольно сложно. Пока мы думали, как правильно это сделать, муж успел разругаться с отцом и поиск дома стал просто первой задачей.

В итоге нам удалось через Авито (повезло, не иначе) найти дом в нашем же поселении. Стоимость дома – 3 000 000 рублей. Первоначальный взнос в этом случае – ровно наш материнский капитал, 450 000 рублей. У нас сменился менеджер в этот момент и сказал, что дополнительные 100 000 собрать нужно обязательно.

Мы сначала нашли дом, который нам нравился, а потом собирали деньги на него. Так делать не стоит, если вы не хотите определенный дом на определенной улице. Если не принципиально, в какой высотке жить, то лучше сначала получить одобрение ипотеки, чтобы знать, на какую сумму рассчитывать.

Кроме того, что нужно было собрать деньги на взнос и другие платежи, нужно было где-то жить. И мы сделали удивительную вещь – мы договорились с владельцами дома и сняли у них половину нашего дома за 10 000 рублей. Это было с одной стороны гениально – мы смогли пожить там зимой и удостовериться, что все работает, дома тепло, можно поискать разные проблемы и недочеты. С другой стороны – это 10 000 рублей в месяц, которые нужно было откладывать. Мы переехали. И тут оказалось странное – при желании можно собрать любую сумму.

![]()

Как мы экономили

После переезда я примерно рассмотрела все наши доходы и расходы. Подумала, на чем можно экономить. И купила сейф в виде книжки. Это самое забавное.

Экономила просто. Муж получал зарплату и я оставляла примерно 10 000 рублей на расходы, остальное убирала в сейф. Обязательное условие – убрать примерную сумму будущего платежа по ипотеке. Если получится, то сэкономим больше, если не получится, то хотя бы я буду знать, что платить ипотеку мы сможем.

Удобство денег в виде налички в сейфе невозможно недооценить. Они лежат в коробочке, их оттуда так просто не достанешь (я специально ключ унесла в другую комнату). То есть все стихийные и не очень нужные покупки сразу отменились.

Стали меньше ходить в магазин. Нет, мы не перешли на доширак, все питание осталось почти в том же порядке. Но игрушки детям стали покупать чуть реже, не просто так, а за достижение (придумывали какое-то, если не было реальных, хотя бы раз в неделю, чтобы порадовать). Но по сравнению с ежедневными «купи, купи» и тратами на то, во что никто играть не будет – идеально.

![]()

Каждый раз, когда приходилось заглядывать в сейф, я думала «ну вот, не смогла сэкономить». Это тоже подстегивало. Все финансы хранятся у меня, муж этим не занимается, поэтому рассчитывать не сложно.

Как выбирали ипотеку

Мы молодая семья, которая хочет взять дом в частном секторе за городом. Поэтому выбора особенного не было. Была только одна программа у крупного зеленого банка, которая нам подходила.

Нам попался отличный менеджер, который помог снизить ставку с 10,9% до 9,4%. Как молодой семье нам снизили на 1% благодаря программе. 0,3% сняли за то, что мы провели страховку дома и жизни мужа. Первое обязательно, а без второго у нас процент выше, страховаться удобнее, да и безопаснее, жизнь такая штука. Еще 0,2% сняли, так как мы провели сделку электронно.

Нам не пришлось обращаться к нотариусу, риелтору мы тоже платить не стали, так как дом нашли сами, жили какое-то время в доме и присматривали за пожилой хозяйкой, которой зимой было тяжело в доме одной. Хозяева дома пошли на уступки и отказались от услуг риелтора, который в общем не сделал вообще ничего, мы все делали сами с владельцами.

![]()

Как выплачиваем

Платеж по ипотеке 21 200 рублей в месяц. Мы взяли ипотеку на 30 лет (специально брали самый большой срок, так как я была в декрете, хотели подстраховаться). Постепенно делаем небольшой косметический ремонт, в этом году были на море вдвоем (сделали себе мини-отпуск впервые за 4 года).

Хочу сказать – жизнь с ипотекой есть. Хочется закрыть быстрее, но пока есть немного другие приоритеты. Если бы мы были вдвоем, то занялись бы закрытием, но у нас немаленькая семья, в которой всем чего-то хочется.

На платеж деньги всегда лежат наличкой в сейфе. Это гарантия того, что их не потратят случайно и не спишут на какие-нибудь сервисы. Кроме того, там всегда лежат деньги на еще один платеж в качестве подушки.

Когда планируем погасить

Ближайший год мы будем заниматься ремонтом. В следующем году, если ничего не изменится, а доллар не станет по 300, мы займемся досрочным закрытием ипотеки, потому что платить 30 лет это слишком долго.

![]()

Сначала была мысль «скорее закрыть, как можно скорее», но постепенно удалось свыкнуться с долгом, пока закрываем просто платеж.

Важные советы

- Если вы планируете брать ипотеку – посчитайте, какой процент от зарплаты будет «съедать» ипотека. Если она составляет больше 50% от семейного дохода, то рассмотрите другие варианты – более дешевое жилье, увеличенный первоначальный взнос. Платить такую сумму будет очень сложно, особенно в нестабильной ситуации. В нашем случае ипотека составляет всего 20% от совокупного дохода семьи. Но мы допустили другую ошибку – взяли несколько кредитов на мелкие нужды, которые составляют 50% от дохода. Это на очень короткий срок, но так делать можно только в случае, если вы полностью уверены в своих будущих доходах и силах.

- Если сомневаетесь, что лучше – ипотека или снимать и откладывать, то я рекомендую брать ипотеку. Это будет уже свое жилье, из которого вас никто не выселит. Особенно, если жилье в ипотеку будет ближе к работе и можно будет сэкономить на проезде или тратить меньше времени на дорогу.

- Всем, кто планирует брать ипотеку и боится, что не получится платить – вспомните, как часто вы пропускали платежи по кредитам до этого. Если не было ни одной просрочки – вы и в случае с ипотекой найдете возможность платить.

- Перед ипотекой вы будете проходить оценку в специальной организации. И в ваших интересах, чтобы ее сделали реально, а не только на бумаге. Так вы будете уверены, что покупаете хороший объект, особенно это актуально для частных домов, где часто бывают спрятанные проблемы.

- Если покупаете дом на вторичном рынке – советую попробовать договориться и снять этот объект на пару месяцев или хотя бы расспросите соседей о том, что это за дом и нет ли у него долгов по коммуналке. Кстати, о том, нет ли на доме/квартире обременений, можно узнать, запросив выписку из ЕГРН. Там будет все – владелец, стоимость, возможные обременения, адрес и прочее.

- Прежде чем оформлять ипотеку, попробуйте пару месяцев откладывать свой будущий платеж. Во первых, вам понадобятся деньги на первый взнос, во-вторых – нужны будут деньги, чтобы оплатить две страховки на год, на первый платеж, на другие мелочи вплоть до переезда.

- Пока ипотека находится на рассмотрении – мониторьте объекты. Когда ее одобрят, будет всего 3 месяца, чтобы найти подходящий дом или квартиру, все проверить и въехать. У нас уже был дом, который нравился. Я точно знала, что хочу жить именно здесь, поэтому сделала такой выбор. У вас будет немного больше времени.

- Многие, чтобы сэкономить, начинают присматриваться к новостройкам. Там процент ниже, но условия обычно хуже – тоньше стены, непонятные соседи, много недоделок. Конечно, во вторичке тоже есть сложности, но это проверенное жилье, в котором уже достаточно времени живут люди.

![]()

Еще несколько важных советов:

- Не берите квартиру/дом без отделки и тем более, без проведенных коммунальных услуг. Если купить в ипотеку дом без отопления и освещения, то нужно быть готовым к тому, что придется потратить еще половину от стоимости дома, чтобы подключить его и провести все необходимое. Более того, жилье, которое стоит зимой без отопления, начинает разрушаться.

- Мониторьте программы. Наши друзья взяли в ипотеку дом и заплатили только материнским капиталом в качестве первого взноса, от себя они ничего не добавляли. Более того, даже когда будете платить ипотеку, стоит иногда проверять доступные под рефинансирование программы. Даже если это полпроцента – есть смысл переоформиться.

- Проверяйте недвижимость перед покупкой. Обязательно. Для этого есть даже специальные компании, которые за небольшую сумму сделают эту процедуру. Зато через 3 года оплаченных платежей не появится еще один владелец или прописанный, который находился в психиатрической лечебнице или в тюрьме. По закону они смогут жить в доме, даже если вы его купили. Поэтому особенно в крупных городах важно это проверять.

- Не берите кредит на первый взнос. Лучше откладывать на это. Но если уж так сложилась судьба и все делать надо быстро – посчитайте, какой процент от дохода будут забирать будущая ипотека и кредит на взнос. Если больше 50% от дохода, то это очень плохой вариант. Кроме того, в ипотеке могут отказать, когда увидят полученную на взнос сумму.

- Осмотритесь. Дом/квартира, которую вы будете брать, должна нравиться. Не стоит брать квартиру на окраине в неприятном доме, если всю жизнь хотелось провести в центре. Лучше увеличить платеж или срок, чем провести всю жизнь в месте, которое не приятно, но дешевле.

- Проверяйте документы и не стесняйтесь задавать сотню вопросов. Я всегда говорила «мы не каждый месяц дом покупаем». Менеджер был приветливым и на все вопросы подробно отвечала. Так мы смогли разобраться во всех нюансах и не тратиться на услуги нотариуса до покупки – мы все сделали в офисе банка. Купили, оформили страховку и все остальное.

Покупка квартиры: ипотека или копить?

Купить жилье сегодня непросто. Единовременно требуется большая сумма, которую чаще всего накапливают годами. Какой способ накопления денег на жилье сегодня самый эффективный? Рассмотрим несколько вариантов, отметим их достоинства и недостатки.

Проценты от банка

Собрать деньги на квартиру доступно всем. После того, как цель поставлена, необходимо найти самый эффективный путь реализации замысла. Просто складывать деньги дома, хранить капитал без дополнительного дохода нецелесообразно. Если выбрано хранение средств, банки предлагают лучший способ – с начислением процентов. Для этого нужно выбрать подходящий банк и сделать соответствующий вклад. О том, какие виды вкладов предлагаются клиентам, можно узнать у консультанта. Начисленные проценты будут зависеть от следующих факторов:

- срока размещения вклада;

- размера суммы;

- срочность (если вклад до востребования, на него проценты меньше, но снять можно в любое время).

Плюсы. Данный способ накопления характеризуется простотой процедуры оформления, сбора пакета документов, минимизацией расходов, гарантированным получением личного депозитного счета.

Минусы. Накопление процентов может не компенсировать растущие цены на недвижимость, так как скорость повышения цен на жилье в среднем 10%. Поэтому на момент снятия запланированной суммы стоимость квартиры может повыситься в полтора раза, проценты только скомпенсируют потери от инфляции. При этом накапливать придется очень долго.

В результате анализа делаем вывод о том, что банковский вклад помогает скорее не накопить средства, а сберечь их от инфляции. Чтобы принять правильное решение, нужно соотнести уровень дохода, скорость роста цен на жилье, уровень инфляции.

Приобретение жилья посредством ЖНК

Приобрести жилье, накопив только треть необходимой суммы, можно, пользуясь услугами жилищного накопительного кооператива. Основа такого образования – касса взаимопомощи, из которой выдается займ под небольшие проценты. За счет этого покупка квартиры становится доступной. Затем новому владельцу жилья предоставляется возможность погасить долг частями, пока он не станет собственником недвижимости. Основные условия участия в таком кооперативе:

- покупка квартиры после двух лет членства;

- наличие 30% суммы, необходимой для покупки жилья;

- уплата взносов в размере 5-6% от предоставленной суммы.

Одна из форм такого кооператива – строительство дома на средства общей кассы.

Плюсы. Нет необходимости в подтверждении платежеспособности, предоставлении пакета документов, подтверждающего доходы. Это более быстрый и выгодный способ получения жилья по сравнению с самостоятельным накоплением средств.

Минусы. Самый большой недостаток – высокий риск. Если цены на недвижимость будут расти слишком быстро, ЖНК откажет в выдаче пайщику займа. В лучшем случае, член ЖНК получит назад свои средства. Инфляция съедает часть средств, поэтому на этапе накопления участник пая не получает выгоды. Часто мошенниками создаются ложные организации.

Делаем вывод, что ЖНК очень выгодно, но только в случае, когда надежно. Чтобы уберечь себя от рисков, следует выбирать кооперативы, подтвердившие свою хорошую репутацию, входящие в государственный реестр. Если организация ненадежна, лучше отказаться от идеи вложиться в ЖНК.

Жилье в ипотеку

Если денег на покупку недвижимости не хватает, ее можно приобрести в ипотеку. Для этого следует обратиться в банк, который приобретает вам жилье. Погасить банку долг плюс на него начисленные проценты необходимо в течение 10-30 лет. Обычно проценты составляют примерно 12%.

Плюсы. Минимальный первоначальный взнос составляет чаще всего 30% от необходимой суммы. Квартира сразу переходит в собственность покупателя. Это идеальная замена арендованному жилью, так как деньги, направленные на проживание в снятой квартире, могут направляться на погашение долга за собственную недвижимость. Риски мошенничества минимальны, так как предоставляя ипотечный займ, банк тщательно проверяет историю жилья.

Минусы. Бюрократическая процедура оформления займа. Высокие гарантии и минимальные риски требуют тщательной проверки клиента, объекта недвижимости. Клиенту необходимо подтвердить платежеспособность. Также потребуется оплатить ряд дополнительных услуг по страхованию жилья, собственной жизни, от временной потери нетрудоспособности. Так как оформление – сложная процедура, часто заказываются услуги брокера, которые также необходимо оплачивать.

Ипотечное кредитование – идеальный выход для тех, кто арендует квартиру и мечтает о собственном жилье. Однако схема ипотеки может привести к тому, что в конце концов вы оплатите двойную стоимость недвижимости. Для предварительной оценки можно воспользоваться ипотечным калькулятором.

Покупка квартиры в рассрочку в строящемся доме

Когда нет необходимости в срочном приобретении жилья, можно воспользоваться возможностью купить его в рассрочку в незаконченном доме.

Плюсы. Покупка в рассрочку – приобретение недвижимости, не имея на руках всей суммы. Кроме того, стоимость такого жилья ниже.

Минусы. Риски сделки очень высоки. Строительство может затянуться надолго или не закончиться вовсе. Если обанкротится застройщик, деньги пропадут. Несмотря на обещание беспроцентной рассрочки, стоимость процентов уже, как правило, включена в цену.

Инвестировать в другое жилье и копить

Если необходимо накопить на многокомнатную квартиру, ее можно приобретать частями. Для этого подбирается ликвидная недвижимость, которая востребована на рынке. Накопив на одну комнату, средства вкладываются в покупку жилья. Затем эта комната сдается. Средства, приобретенные от аренды и накопленные снова, вкладываются в жилье, выкупается еще часть его. Таким же образом может сдаваться вторая комната. При необходимости обе комнаты затем продаются, и покупается запланированное жилье. Такой подход требует понимания, как работает сфера недвижимости, ориентации в ценах на жилье, его ликвидности.

Что выгоднее: взять ипотеку или копить на квартиру самостоятельно

Для большинства россиян покупка собственного жилья является серьёзным шагом. Поэтому все задаются резонным вопросом: брать ипотеку или откладывать на жильё? С одной стороны придётся переплачивать по процентам, а с другой – каждый месяц тратить деньги на аренду недвижимости. Поэтому вокруг этой темы постоянно идут ожесточённые споры. На первый взгляд аргументы обоих лагерей имеют под собой разумное основание. Но как же ответить на этот вопрос объективно?

Для того чтобы принять правильное решение, необходимо произвести математические расчёты. Именно цифры помогут узнать, что же действительно лучше: взять квартиру в ипотеку или копить на недвижимость самостоятельно. Для грамотного расчёта потребуется учесть множество факторов. Например, такой важный показатель, как ежегодный рост цен на недвижимость в Москве.

Исходные параметры для расчёта

Сразу оговоримся, что для расчёта будут использованы средние цифры по Москве, актуальные на 2020 год.

- Средний доход. По данным Мосгорстата средняя зарплата жителя столицы на начало 2020 года составила 88 900 рублей. Обычно ипотеку берут семейные пары. Поэтому совокупный доход составит: 88 900 х 2 = 177 800 рублей.

- Затраты на ипотеку. Максимальная доля, которую рекомендуется выделять из семейного бюджета на погашение ипотечного займа, составляет 40%. Конечно, можно увеличить сумму. Но тогда значительно повышаются риски, а также придётся отказывать себе во всех радостях жизни в течение многих лет. В итоге получаем, что каждый месяц на погашение ипотеки семья сможет выделять 71 120 рублей.

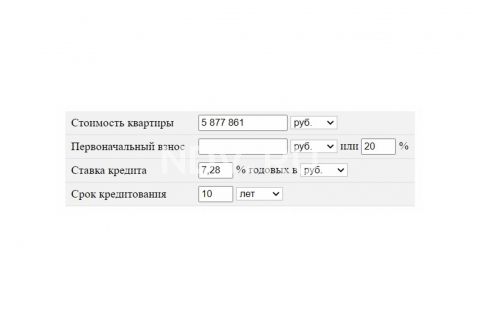

- Стоимость квартиры. Тут определиться со средней стоимостью сложнее. Но пусть это будет квартира в новом комплексе. Например, рассмотрим ЖК Красногорский. На сегодняшний день стоимость двухкомнатной квартиры с площадью 59,93 кв. м составляет 5 877 861 рубль.

- Размер первоначального взноса. В большинстве банков размер первоначального взноса составляет 20% от стоимости квартиры. В нашем случае получится 1 175 573 рубля. То есть взять в кредит потребуется 4 702 288 рублей.

- Стоимость аренды квартиры. ЖК Красногорский находится на станции Нахабино. Поэтому рассмотрим квартиру с аналогичными параметрами в этом же районе. В среднем стоимость аренды жилья составляет 35 000 рублей в месяц.

Расчёт при покупке квартиры в ипотеку

Для расчёта ипотеки воспользуемся калькулятором. Возьмём средний размер процентной ставки – 7,28%. Срок ипотеки – 10 лет. Он будет зависеть от суммы, которую может выделять семья на погашение кредита. В нашем случае это до 71 120 рублей.

В результате расчёта получаем:

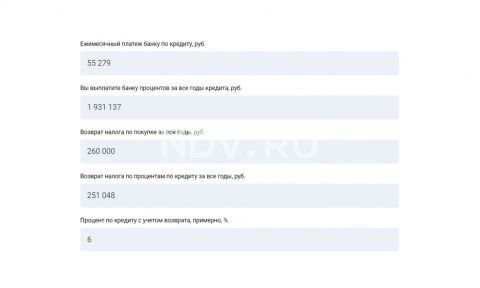

- ежемесячный платеж: 55 278,55 рублей или 0,94% от стоимости квартиры;

- полные затраты с учетом процентов: 7 808 998,73 рублей или 132,85% от стоимости квартиры;

- величина переплаты: 1 931 137,73 рублей или 32,85% от стоимости квартиры.

За 10 лет вы переплатите треть от изначальной стоимости квартиры. Внушительно. Но можно сократить эту сумму переплаты за счёт получения налогового вычета и досрочного погашения в счёт сокращения срока ипотеки.

Расчёт налогового вычета

За счёт оформления налоговых вычетов можно вернуть 13% от стоимости квартиры (до 260 000 рублей) и 13% от суммы переплаты по ипотеке (до 390 000 рублей). Главное оформить весь пакет документов. В результате получения налогового вычета годовая процентная ставка по ипотеке сократится до 6%.

При досрочном погашении ипотеки за счёт налогового вычета можно сократить срок её выплаты. Это позволит сэкономить существенную сумму денег. Если вычет будет получен через год, расчёты будут выглядеть следующим образом:

- полные затраты с учётом процентов: 6 945 838,14 рублей или 118,17% от стоимости квартиры.

- величина переплаты: 1 067 977,14 рублей или 18,17% от стоимости квартиры. .

Средства, которые можно сказать «упадут вам с неба», позволят сократить переплату на внушительную сумму: 1 931 137,73 – 1 067 977,14 = 863 160,59 рублей. Практически половина первого взноса! Отличное подспорье для ремонта в новой квартире. Но стоит отметить, что нужно использовать досрочное погашение ипотеки в счёт СОКРАЩЕНИЯ СРОКА. Тогда экономия получается просто невероятной.

Итого

В результате всех подсчётов получаем следующее:

- изначальная стоимость квартиры – 5 877 861 рублей;

- стоимость квартиры с учётом переплаты процентов по ипотеке – 6 945 838,14 рублей;

- размер переплаты по ипотеке – 1 067 977,14 рублей;

- срок выплаты ипотеки – 7 лет (при досрочном погашении за счёт возврата НДФЛ и при размере ежемесячного платежа 68 693,64 рублей).

В итоге, если вы приобретёте квартиру за 5 877 861 рублей в 2021 году, то к 2028 году вы станете её владельцем. Однако её стоимость возрастёт до 6 945 838,14 рублей. Звучит неплохо. Но нужно провести сравнение со вторым вариантом – накоплением на квартиру.

А если квартира всё ещё строится?

Безусловно, брать квартиру на этапе строительства выгоднее. Цена значительно ниже, но придётся подождать. Многих смущает именно этот момент. Как справиться с одновременной нагрузкой, когда придётся платить за ипотеку и снимать жильё? Но сотрудничая с грамотными продавцами недвижимости можно легко решить эту проблему. Например, для клиентов агентства НДВ Супермаркет Недвижимости действует программа ипотечных каникул от УРАЛСИБ на 24 месяца.

Расчёт при накоплении на квартиру

При приобретении квартиры в ипотеку проводить расчёты довольно просто. Поскольку у нас есть множество калькуляторов и точные данные. Затраты распланировать несложно. При самостоятельном накоплении на жильё считать весьма затруднительно. Необходимо принимать во внимание такие факторы, как:

- рост зарплат и уровень инфляции. В условиях нестабильной экономики сложно предсказать изменения на 10 лет вперёд. Заметьте, с этим не справляются даже видные экономисты от мира политики;

- изменение процентов по вкладам. Банковский сектор в России весьма монополизирован, поэтому ожидать какой-то выдающейся конкуренции и борьбы за клиентов путём повышения ставок по вкладам не приходится. Плюс не забываем о новом налоге, который вступает в силу с 1 января 2021 года. Физические лица с вкладами свыше 1 000 000 рублей будут обязаны выплачивать 13% с полученных процентов;

- рост цен на жильё. Эксперты из агентства НДВ Супермаркет Недвижимости провели анализ на основании нескольких объектов и пришли к выводу, что в Москве ежегодный рост цен на недвижимость составляет примерно 3% в месяц. Открытие станции метро недалеко от дома увеличивает стоимость жилья на 10-15%.

Если посмотреть общую кривую с учётом инфляции, можно заметить, что зарплаты растут примерно одновременно со стоимостью на недвижимость. Поэтому будем отталкиваться от последних цифр, приведённых экспертами по рынку московского жилья.

Прогноз по времени

В первую очередь необходимо узнать, сколько будет стоить квартира в ЖК Красногорский через 5-10 лет. Сделать это точно практически невозможно. Поскольку, например, за последний год стоимость жилья в этом жилом комплексе увеличилась на 37%, т. е. с 82 000 рублей за 1 кв. м до 112 000 рублей за 1 кв. м. Понятно, что это явление временное, поскольку район только развивается. Но даже если мы возьмём цифры за 1 год, то получим примерное увеличение стоимости квартиры с 5 877 861 рублей до 8 052 669,57 рублей. Спрогнозируем рост цен в течение трёх лет. В итоге сумма, которую нам нужно будет накопить, примерно составит 15 114 056 рублей.

Возвращаемся к семейному бюджету. Он составляет 177 800 рублей в месяц или 2 133 600 в год. Однако тут у нас добавляются дополнительные затраты за аренду жилья, которые составят 35 000 рублей в месяц или 420 000 рублей в год. В итоге от бюджета, который можно откладывать на квартиру, останется 1 713 600 рублей.

Сколько времени придётся откладывать:

15 114 056 рублей / 1 713 600 рублей = 8, 82 или 8 лет и 9 месяцев.

Помимо этого, деньги нужно правильно хранить, чтобы они не обесценились за счёт инфляции. Однако важно делать грамотные инвестиции. Если вы не любите рисковать, можно купить облигации государственного займа или положить деньги на депозитный счёт.

Вывод

Цифры не врут. После всех расчётов можно сделать вывод, что брать квартиру в ипотеку выгоднее, чем копить на неё самостоятельно. Тем более, что по времени выходит примерно одинаково. У ипотеки есть несколько неоспоримых выгод:

- квартира сразу становится вашей. Можно делать ремонт по своему усмотрению, создавать уют, а также не тратить время, деньги и силы на поиски жилья для аренды. Это, кстати, тоже накладывает некоторые издержки, которые не закладывались в расчёты;

- стоимость квартиры остаётся фиксированной. Практика показывает, что падения цен на жильё бывают только кратковременными. Если смотреть в перспективе 5-10 лет, стоимость недвижимости только растёт. Поэтому разницы нет: переплачивать банку или застройщику;

- не влияет рост инфляции. Экономика РФ находится в состоянии стагнации уже несколько лет. Поэтому инфляция растёт, что ведёт к снижению доходов. Поэтому ипотека получается выгоднее. Например, сегодня ваша зарплата составляет 100 000 рублей в месяц. За ипотеку приходится отдавать 40% или 40 000 рублей в месяц. Через 5 лет ваши доходы увеличатся до 200 000 рублей. Но отдавать за ипотеку придётся только 20% от заработной платы.

Но один из главных минусов самостоятельного накопления – это тяжело с психологической точки зрения. Очень сложно планировать что-то на такой долгий срок. Нужно обладать огромной силой воли и ответственностью, чтобы в течение долгих лет каждый месяц откладывать определённую сумму на счёт. Ведь всегда появляются непредвиденные расходы и спонтанные желания. Также не стоит забывать, что цены растут не только на покупку, но и на аренду квартир.

Ипотека или копить: преимущества и недостатки

Вопрос для многих молодых семей актуальный: копить на свою заветную квартиру или взять ипотеку? С одной стороны, тяжело откладывать регулярно – средства постоянно куда-то нужны, да и цены на жилье растут. С другой, переехать в свою квартиру можно хоть завтра, но вот получится ли погасить задолженность? То есть, вопрос стоит так: как быстрее и дешевле получить квадратные метры?

Преимущества и недостатки есть в обоих случаях. К тому же гадать в этом случае не стоит. Самый простой вариант – просчитать, хотя жизнь всегда вносит свои коррективы.

Что получим, если будем копить?

Пока вы копите, квартиры дорожают. Минимальная инфляция за год составляет 7%

Пока вы копите, квартиры дорожают. Минимальная инфляция за год составляет 7%

Для многих складывание денег в копилку – привычное дело. Достоинством этого же способа является и то, что проценты платить никому не нужно. Подобный вариант можно рассматривать, если рынок недвижимости стабилен и бешеного роста цен на жилье не наблюдается. К тому же, копить можно в том случае, если есть где жить: либо у родственников площадь и характер позволяет, либо аренда обходится копейки.

Если обратиться к цифрам, то ситуация получается следующая.

У человека имеется 600 000 рублей, а заветная квартира стоит около 2 миллионов. При доходе в 35 000 и условии ни есть, ни одеваться и не тратить вообще понадобиться около 3,5 лет, чтобы собрать нужную сумму. Но так как все люди живые, то около 12 тысяч будет уходить на проживание, столько же на съемную квартиру, а остальные 11 можно и отложить.

В итоге требуемая сумма будет накоплена спустя 10,5 лет. Оплата же съемной квартиры за этот период обойдется в 1,5 млн рублей. Конечно, как вариант: жить у родственников и целеустремленно откладывать по 23 000 в месяц, тогда можно вложиться и в 5 лет. Но во всех этих расчетах отсутствует один весомый фактор – инфляция. Даже если взять минимальную (7%), то желанная квартира каждый год будет дорожать именно на 7 %. Таким образом, через 5 лет ее цена составит 2 млн и еще 620 тысяч. И эту сумму также нужно собрать и уйдет еще пара лет. А тем временем цены опять вырастут…

За 8 лет таких накоплений цена на квартиру возрастет на 1,2 млн. рублей. Поэтому, если все же решили откладывать в кубышку, то разместите имеющуюся сумму на депозите – так, хотя бы частично, будет перекрываться процент инфляции. Но доверяйте свои кровные лишь крупным банкам, которые входят в двадцатку лучших. Помните, 1,4 млн рублей – это максимальная сумма, рекомендуемая для хранения в одном финансовом учреждении. Именно она застрахована государством.

Стоимость ипотеки

Невыплата по ипотеке грозит арестом квартиры

Невыплата по ипотеке грозит арестом квартиры

Основными преимуществам ипотеки являются:

- удобство и уют – заветные квадратные метры у вас уже сегодня;

- собственность – с момента оформления ипотеки вы проживаете в своей квартире;

- безопасность – средствами рискуете не вы, а финансовое учреждение;

- экономическая целесообразность – как правило, со временем стоимость квартиры даже с учетом процентов является ниже, чем прирост за этот период цен на жилье.

Единственный минус, который сдерживает множество покупателей – это страх потерять источник дохода (работу), а значит и жилье. Но, давайте следовать тому правилу, что пока живы, можем все изменить и в случае потери одного источника, всегда найдется другой, может даже более доходный. Между тем бежать сломя голову оформлять ипотечный кредит также не следует. Сначала все просчитываем.

Все та же квартира за 2 млн рублей и первоначальный взнос – 500 000. При рассрочке на 20 лет на общих основаниях каждый месяц придется выкладывать 17 000. Причем «подорожает» жилплощадь за это время на 2,6 млн. То есть, в банк по сути придется отнести стоимость двух квартир.

Но если посмотреть на предыдущий расчет (при накоплении) и вычесть инфляцию, то реальная сумма переплаты банку составит за 2 десятка лет около 1 миллиона. Что тоже сумма не маленькая. Выходом из этой ситуации может быть досрочное погашение, то есть, при чуть большем ежемесячном взносе тело кредита будет уменьшаться быстрее, и, соответственно, сумма процентов.

Подобная стратегия очень разумна и рациональна, да и человек чувствует себя значительно комфортнее, зная, что он должен уже значительно меньше. Ведь чем быстрее возвращен долг, тем меньше общая выплата. Соответственно, о двойной или тройной переплате речь уже не идет. Если просчитать, то всего лишь рубль, заплаченный в первый год свыше нормы, сэкономит 3-4 в последующие.

Существует еще один вариант экономии. Он приемлем для тех, кто большую часть ипотеки уже погасил. В основном, кредитная ставка в таких займах составляет около 11% годовых. При этом в некоторых банках предлагают депозиты в национальной валюте на уровне 18%. Для плательщиков, имеющих свободные средства, нет смысла досрочно погашать кредит. Невостребованную сумму можно вложить в депозит в проверенном банке.

Но подобное решение могут рассматривать лишь те, кто заплатил по ипотечному кредиту 50-60%. Ведь в первые пару лет погашаются в основном проценты, а тело кредита уменьшается очень медленно. Поэтому именно досрочное погашение способно уменьшить долги, а значит и уменьшить итоговую цену. То есть, при «свежей» ипотеке наиболее приемлемый вариант – досрочное погашение.

Что выбрать – каждый решает сам. Но решение всегда должно быть обосновано, причем не только доводами, а и цифрами. Понятно, что риски есть всегда и избежать их, иногда, довольно сложно. Просчитывайте, обдумывайте и делайте выводы.

Популярные новости недвижимости

Что нужно для рефинансирования ипотеки

Что нужно для рефинансирования ипотеки Рефинансирование ипотеки: выгодно или нет

Рефинансирование ипотеки: выгодно или нет Как выгодно приобрести парковочное место в новостройке

Как выгодно приобрести парковочное место в новостройке Выбрать коммерческую недвижимость: как?

Выбрать коммерческую недвижимость: как? Определяемся с выбором ипотечного банка

Определяемся с выбором ипотечного банка Новостройки в зонах повышенного риска

Новостройки в зонах повышенного риска