Кредитная и дебетовая карта: сходства и в чем разница

Отличие дебетовой карты от кредитной

Несмотря на внешнее сходство, кредитная и дебетовая карты – совсем разные платежные инструменты. Главное отличие дебетовой карты от кредитной – источник финансирования счета. На первой хранятся собственные денежные средства клиента, на второй – деньги банка, переданные в распоряжение за вознаграждение в виде процентной ставки. Какие еще отличия существуют?

Внешние отличия

Есть всего лишь одно внешнее отличие, которое может точно разделить два вида карт. Это надписи «Debit» и «Credit» на пластике. Они располагаются чаще всего под названием платежной системы – Visa, MasterCard или др.

Но такие надписи – это необязательная часть идентификации платежного инструмента. Их может и не быть. Обязательная информация – это:

- номер (13 или 16 цифр);

- срок действия;

- название банка;

- логотип платежной системы.

Данные о виде платежного инструмента – дебетовом это или кредитном – зашифрованы в номере. Но вряд ли обыватель сможет так «прочитать» банковский пластиковый продукт.

Кредитка может быть только именной. То есть на пластике должны быть указаны имя и фамилия владельца. Дебетовая карта может быть как именной, так и неименной. Последняя выдается в день обращения в банк, не нужно ждать несколько дней изготовления пластика.

По другим внешним признакам опознать вид карты нельзя. Они могут выглядеть совершенно одинаково.

Чем отличается дебетовая карта от кредитной в условиях использования?

Чтобы дебетовым платежным инструментом можно было рассчитываться, ее владелец должен пополнить счет. С помощью такого продукта можно:

- расплачиваться за продукты и услуги офлайн и онлайн;

- совершать денежные переводы;

- получать зарплату от работодателя.

Счет кредитки пополняет банк. Сумма лимита зависит от платежеспособности клиента, то есть от уровня его доходов. Для того, чтобы получить больше средств на счет, необходимо предоставить справку о заработной плате. Лимит кредитных карт – от 5 000 рублей до 100 000-200 000 рублей (иногда могут встречаться и большие суммы).

За банковские услуги по дебетовой карте необходимо заплатить. После оформления единовременно списывается комиссия за годовое обслуживание. Размер комиссии зависит от уровня карты – Standard, Gold или Platinum. То есть от возможностей продукта. Чем выше уровень, тем больше услуг:

- кэшбэк;

- начисление процентов на денежный остаток;

- акции от партнеров (например, скидки в определенных магазинах).

Кредитка обойдется дороже, ведь за использование денег придется расплатиться процентной ставкой. Чтобы сэкономить, можно выбирать продукты с льготным периодом – от 30 до 100 дней. В это время процентная ставка равняется нулю. Но если не успеть погасить долг, процент вырастет очень сильно.

Дополнительные расходы при использовании кредиток – комиссии за снятие наличных денег и за денежные переводы.

Требования к клиенту для оформления карт

Возрастные ограничения для оформления дебетовой карты – от 14 лет и старше. В некоторых случаях пластик могут выдать уже с 7 лет.

Кредитку могут получить только совершеннолетние люди – от 18 лет. Банки могут повысить возрастную планку до 21 года. Все зависит от политики кредитно-финансовой организации.

Подходящий возраст – это единственное ограничение для тех, кто хочет получить дебетовую карту. Для кредитной список будет больше. Необходимо:

- быть гражданином РФ;

- предоставить паспорт и другой документ по запросу банка (водительские права, служебное удостоверение, СНИЛС, военный билет и т.д.);

- иметь официальное трудоустройство (желательно подготовить справку 2-НДФЛ для лучших условий кредитования);

- иметь неиспорченную кредитную историю.

Разница в требованиях объясняется просто. Кредитные деньги выдаются в случае наличии гарантий. Банк должен быть уверен, что деньги будут возвращены. Можно получить карту без справки о зарплате и с испорченной КИ, но процентная ставка будет высокой.

В случае с дебетовой карточкой используются деньги клиента, поэтому оформляется она быстро и просто.

Как узнать, какая у меня карта?

Для начала нужно проверить, есть ли указанные выше надписи, идентифицирующие вид – Debit или Credit. Это самый простой способ узнать, кредитный или дебетовый у вас продукт.

Если надписи нет, можно зайти на официальный сайт банка и поискать в описаниях карту с таким же дизайном. Если пластик выпущен давно, информацию следует просмотреть и в архивах.

Если не помог и этот вариант, нужно обращаться в банк. В идеале – в онлайн-банк – так проще и быстрее. Необходимо зайти в личный кабинет и прочитать информацию о карте.

Если нет мобильного или интернет-банкинга:

- можно сходить в отделение банка и попросить выписку;

- позвонить в колл-центр, назвать кодовое слово и получить данные там.

И последний способ – попробовать расшифровать код на пластике. В нем указан тип карты, но без специальных знаний узнать, дебетовая это карта или кредитная, не получится.

Чтобы «прочитать» код, нужно воспользоваться базами данных БИН – банковских идентификационных номеров. Это первые шесть цифр из номера карточки. Могут помочь такие сайты, как:

6 цифр из номера могут рассказать не только о типе карточки, но и о платежной системе, банке и стране выпуска.

Достоинства и недостатки каждой из карт

Несмотря на одинаковую цель – помощь клиенту в расчетных операциях – возможности у продуктов разные. Не стоит сравнивать, какая карточка лучше, каждая нужна для определенной ситуации. Но чтобы подытожить разговор, чем отличается дебетовая карта от кредитной, мы составили таблицу плюсов и минусов двух платежных инструментов.

Дешевая в эксплуатации (небольшая плата за годовое обслуживание)

Дорогая в эксплуатации (оплата процентной ставки и комиссий банка – за снятие наличных, перевод средств). Причем процентная ставка чаще выше, чем у потребительских кредитов

Нельзя использовать, если не хватило собственных денег на счету

Позволяет увеличить финансовые возможности клиента за счет кредитного лимита

Можно снизить расходы за кредитку, если выбрать продукт со льготным периодом

Быстрое оформление, можно забрать неименную карту сразу при обращении в банк

Для оформления желательно приготовить справку 2-НДФЛ и другие документы (например, СНИЛС, служебное удостоверение и т.д.)

Снятие наличных денег без комиссии в банкоматах банка-эмитента

Снятие наличных денег с комиссией за услугу

Бонусы – кэшбэк, начисление процентов на остаток, акции от партнеров банка

Бонусы – кэшбэк, акции от партнеров банка

Овердрафт

В некоторых случаях дебетовая карточка выполняет функцию кредитки. На счету находятся не только деньги клиента, но и банковские средства. Надежным клиентам с хорошим доходом кредитно-финансовые организации предлагают подключить услугу овердрафта. Что это значит?

Овердрафт – кредитная линия для физических лиц. Когда собственные средства на зарплатной карте заканчиваются, можно воспользоваться кредитными. Лимит – несколько заработных плат.

В отличие от кредита, овердрафт прост и легок в оформлении. Не нужно предоставлять документы и справки. Все данные о клиенте содержатся в банке. Для подключения услуги нужно только отправить заявку в банк.

Овердрафт погашается автоматически при поступлении средств на счет. Но необходимо понимать, что овердрафт – это тот же кредит. Если денег для погашения не будет хватать, то банк начислит проценты за использование средств.

Какую же все-таки лучше выбрать карту?

Если главная задача – совершать расчетные операции, делать переводы, получать зарплатные средства, то есть комфортно распоряжаться собственными деньгами, то нужно оформлять дебетовую карту.

Чтобы выбрать комфортный продукт, необходимо подумать, какие дополнительные функции, кроме основной – платежной, будет выполнять карточка. Например:

- какая сумма обычно хранится на счете? От этого зависит, стоит ли выбирать карту с начислением процента на остаток;

- есть ли постоянные траты в определенной торговой точке? Может, есть смысл рассмотреть кобрендинговые карты и получать постоянные скидки за шопинг;

- насколько активно вы путешествуете? Если активно, можно выбрать карту с начислением миль для путешествий.

Если главная задача – получить дополнительное финансирование, то тогда однозначно нужно выбирать кредитку. Чтобы снизить расходы:

- выбирайте карту со льготным периодом;

- ознакомьтесь с тарифами на дополнительные услуги;

- убедитесь, что разобрались с понятиями «отчетный период» и «платежный период».

Кредитная и дебетовая карта: сходства и в чем разница

Современные системы оплаты перенеслись в виртуальный мир и все реже встречаются магазины без терминалов для банковских крат. Вариантов пластиковых карточек много: для хранения заработанных денег, для использования заемных средств, для получения рассрочки или скидки. Поэтому разберем подробнее, чем отличается дебетовая карта от кредитной, если обеими можно оплатить покупку, и внешне они идентичны.

Зачем создали пластиковые карточки

Пластиковые банковские карты появились в России в 1990 г. С тех пор продукты кредитования постоянно совершенствовались, и карточки перешли от средства хранения собственных сбережений в постоянный заем у банка.

- потребитель может не носить с собой наличку;

- при утрате или хищении «кусочка пластика» им нельзя воспользоваться без ведома владельца;

- банки получают доход с годового обслуживания вне зависимости от типа карты.

- дополнительные функции платные, что выгодно для кредитных организаций;

- современные кешбэки стали новомодной рекламой для магазинов и принесли доход банкам, а потребителям скидки.

Разница между дебетовой и кредитной картой колоссальна! Чтобы ее понять, разберем каждый вариант.

Цель создания и внедрения в массы карточек – взаимовыгодные условия сотрудничества между банковской организацией и потребителем.

Особенности дебетовых карт

Дебетовая карта – это доступ к счету, открытому в банке, при помощи которого можно тратить, пополнять и снимать свои деньги без комиссии.

Такой продукт кредитования предоставляется всем гражданам РФ, достигшим 18 лет. В редких случаях банк отказывает в оформлении дебетовой карточки: если клиент подозревается в мошенничестве.

- Работодатель переводит заработную плату безналичным способом и через определенный банк. В такой ситуации компания за вас оплачивает годовое обслуживание за ведение счета, и вы можете оставить себе карточку после увольнения.

- Оформляете выплату социальных пособий или стипендии. В такой ситуации идете в банк, заказываете выбранную дебетовую карту с определенной сумой за годовое обслуживание. А в нужные организации предоставляете сведения о расчетном счете, куда переводить деньги.

- При оформлении займа. Банк переводит кредит на дебетовую карту, чтобы вы могли снять полученные средства, а затем, для внесения своевременных ежемесячных платежей используете ее же.

- Хотите обзавестись картами, чтобы переводить деньги с виртуальных кошельков на реальные. Такие способы нужны людям, работающим неофициально в глобальной сети.

Важно! С такой картой, как дебетовая, нельзя потратить больше средств, чем на ней находится. Никакого дополнительного лимита не предусмотрено.

Интересные условия по зарплатным проектам предлагает банк Тинькофф. У этой кредитной организации нет офисов, снять свои же переведенные или заработанные деньги можно без комиссии в любом банкомате, но от 3000 р. за раз.

Особенности кредитных карт

Отличие дебетовой карты от кредитной заметно сразу: когда приходите оформлять карту в отделение банка для зарплатного проекта ничего, кроме паспорта, приносить не надо, а для получения второго варианта стоит прихватить СНИЛС, дополнительный документ, подтверждающий личность и справку о доходах. При этом банк вправе отказать в получении кредитной карты (КК) .

В чем разница? Все просто: КК – это современный вариант кредитования, где банк предоставляет клиенту право использовать заемные средства (кредитный лимит) на свои нужды под определенный процент.

- Можно использовать КК как дебетовую. То есть банк разрешил тратить заемные средства, но вы пополнили счет своими деньгами. Внесенная сумма оказывается сверх лимита, кредитная организация начисляет на нее процент, как за вклад, а за снятие денег (только своих) вы ничего не платите.

- Беспроцентный период на использование заемных средств (грейс). Это бонус, заключающийся в определенном времени, когда можно безналичным путем оплачивать товар и вносить потраченную сумму без переплаты. Если не уложились с покрытием долга в названный срок, то кредитная организация начислит проценты на остаток и будет требовать ежемесячных минимальных платежей.

- Возобновляемый лимит. Не надо каждый раз ходить в офис для оформления нового кредита. Как только внесли деньги, банк списал проценты, средства снова в вашем распоряжении. Если правильно пользоваться кредитной картой (без просрочек и задолженностей), то лимит будет увеличен.

Такие займы (с помощью КК) оформляются быстрее, чем обычный кредит. И выгоднее для оплаты по безналу. А вот за снятие налички (КК для снятия наличных) придется раскошелиться процентами , комиссиями и потерей грейса (как обналичить кредитную карту с сохранением льготного периода)

Таблица сравнения дебетовой и кредитной карты

Чтобы до конца стало понятно, как отличить кредитную карту от дебетовой, посмотрите сводную таблицу с основными характеристиками:

| Параметр | Дебетовая | Кредитная |

| Возможность хранения собственных средств | да | да |

| Начисление процентов за пополнение карты | нет | да, если внесенная сумма перекрывает лимит |

| Возможность использования заемных средств от банка | нет | да, в рамках лимита |

| Комиссия за снятие денег | нет, если через кассу или банкомат того же банка, где оформлена карточка | да |

| Списание годового обслуживания | да | да |

| Оплата покупок и услуг в любых магазинах и онлайн | да | да |

| Дополнительные сервисы: смс-банк, олайн-банкинг, мини-выписки | да | да |

| Перевод между своими счетами | да | да, но с комиссией |

| Оплата банку процентов | нет | да, за использование заемных средств |

| Срок действия карты | от 3 до 5 лет с возможность бесплатного перевыпуска | от 3 до 10 лет с возможностью бесплатного переоформления для продления |

| Как закрыть карту | прийти в отделение с паспортом | прийти в банк, проверить, нет ли задолженности, оплатить ее, написать заявление и только потом закрыть |

Не забывайте, что оформление карт проходит по-разному. Так, при получении кредитки подписывается договор займа, в котором указаны обязательства клиента перед банком по выплате заемных средств и процентов за использование кредита. При подписании документов на использование дебетовой карточки, клиент обязуется только вносить деньги за годовое обслуживание расчетного счета . Именно этим кредитная карта отличается от дебетовой.

Какая карта нужна – смотрите на ситуацию. Если хотите получить кредит, то оформляйте сразу КК. Если надо только снимать зарплату или пособия, берите дебетовую.

Что лучше: кредитка или дебетовая карта? И в чём их главное отличие

Ничто не стоит на месте, это заметили ещё древние. С тех пор жизнь заметно ускорилась: не успеешь привыкнуть к какому-нибудь новшеству, как оно уже устарело. И опять надо догонять события.

В денежной сфере, которая затрагивает буквального всех, тоже всё быстро меняется. Сегодня привычными купюрами уже не обойтись, особенно, если деньги тебе перечисляют на карточку. Вот и приходится осваивать банковские продукты, начиная с самых азов.

- Какой смысл в банковских картах

- Два основных вида банковских карт, их сходство и различие

- Как понять, какая у вас карта?

- Каждая карта хороша по-своему

- Дебетовая

- Кредитная

- Если грамотно пользоваться кредиткой, то открываются широкие возможности

- Что имеет значение при выборе карты

- Карты национальной системы МИР – это надёжность

- «Халва» — выгодная рассрочка

- Яндекс.Деньги – кошелёк плюс карта

- Сбербанк – многообразие и удобство

- МТС Банк – льготы по оплате мобильной связи

- Выводы

Какой смысл в банковских картах

Манера использовать пластиковые карты вместо денег пришла к нам с Запада, как способ избавления от громоздкого оборота банкнот.

Но полного отказа от денежных знаков не произошло. Современные технологии обеспечивают взаимный обмен наличных и безналичных денег, и любители налички этим пользуются.

С другой стороны, расплачиваться за покупки картой значительно удобнее, чем отсчитывать бумажки.

Поэтому каждый волен сам выбирать, какая форма денежных расчётов ему подходит. Но дело явно идёт к тому, что ассигнации будут окончательно вытеснены банковскими картами. Их значение возрастает и приобретает новые грани.

Например, такую: как только человек получает на руки пластик, он автоматически переводится в статус цивилизованного потребителя. Эта роль особенно ценится за границей, где за наличные вас могут и не обслужить – «Вашу карту, пожалуйста!».

Два основных вида банковских карт, их сходство и различие

Владельцем карты является банк, который её выпустил и передал держателю. На его имя банк открывает счёт и размещает доступные средства.

Владельцем карты является банк, который её выпустил и передал держателю. На его имя банк открывает счёт и размещает доступные средства.

Эти средства могут принадлежать держателю, и тогда счёт считается дебетовым, а доступ к нему получает дебетовая карта.

Если же банк предоставляет клиенту в пользование свои собственные средства, то он открывает кредитный счёт и оформляет кредитную карту.

Таким образом, главное различие между картами дебетовой и кредитной заключается в том, чьи средства находятся в распоряжении держателя – собственные или одолженные банком.

Есть и промежуточный вариант – дебетовая карта с возможностью овердрафта. Деньги на ней ваши, но банк разрешает при оплате несколько превысить остаток, а недостающую сумму добавляет из своих средств. Эта услуга называется овердрафтом, и она платная.

Как понять, какая у вас карта?

У современного человека в портмоне обычно с десяток пластиков. Вот вы взяли один и пытаетесь понять, дебетовый он или кредитный. Там много информации, в том числе и логотип банка. Бывает, что есть и надпись: DEBET или CREDIT.

Если такой надписи нет, можно зайти на официальный сайт банка, там размещены изображения всех карт, которые он выпускает. Наверняка есть и ваша. В личном кабинете перечислено всё, что у вас есть – зайдите и посмотрите.

Можно воспользоваться номером горячей линии или заглянуть в договор, который вам выдали при оформлении пластика. На худой конец, сходите в офис и спросите у банковского менеджера.

Каждая карта хороша по-своему

Оба вида карт можно открывать не только в рублях, но и в валюте, имеется возможность оперативно следить за состоянием счёта.

Что касается основных функций, то они одинаковы: оплата услуг и покупок, пополнение, снятие наличных, перевод средств и прочее. Но разница всё же есть, и в сути отличий необходимо разобраться. Тогда вы сможете грамотно, с удобством и выгодой, пользоваться обоими видами карт.

Дебетовая

Основное её назначение – сбережение и накопление. Преимущества такие:

- получить её может каждый гражданин РФ по паспорту, очень быстро; иногда можно сделать заказ в онлайн-режиме;

- пополнить её легко; зарплаты, пенсии и другие подобные выплаты перечисляются именно на дебетовые карты;

- картой можно рассчитываться за покупки и услуги, в том числе и за границей;

- банк платит определённый процент за то, что вы доверяете ему свои деньги.

Расходы на дебетовую карту невелики, только на обслуживание. Сумма может быть разной, в зависимости от статуса – золотая карта, платиновая и проч. Чем круче статус, тем выше сумма.

Банк не спрашивает с вас плату за операции (деньги-то ваши!), но вводит лимиты на снятие наличных. Если они превышены, то начисляет комиссию.

Кредитная

Она создана для осуществления безналичных платежей, и банк не приветствует перевод своих средств в наличные деньги. За это он берёт комиссию и лишает держателя льгот .

Для кредитки платными являются почти все операции (кроме безналичных расчётов), как и сам факт предоставления денег — за пользование ими банк берёт процент. Кроме того, расставлены различные ограничения и условия, нарушение которых влечёт за собой штрафные санкции.

Зато кредитка имеет очень веское преимущество – она позволяет получить желаемое немедленно, «прямо сейчас».

Кроме того, кредитная карта, пластиковая и особенно виртуальная, максимально удобна для покупок через Интернет. При таких операциях нередко случаются мошенничества и кражи финансовых данных, и рисковать дебетовой картой не стоит. Для сомнительных операций оформляют кредитку с минимальной суммой денег, и этим сводят риск к минимуму.

«Так какая же карта лучше, дебетовая или кредитная?» — спросите вы. Ответ такой: обе «лучше», каждая для определённой цели.

Для сохранения и приумножения денег подходит дебетовая. Она же – для получения зарплаты, пенсии, стипендии и прочих поступлений.

А кредитка хороша для пользования заёмными средствами, в частности, для оплаты товаров и услуг по безналу.

Если грамотно пользоваться кредиткой, то открываются широкие возможности

Имея на руках кредитную карту, надо действовать с умом. И пользоваться тем, что на рынке постоянно появляются новые предложения, весьма привлекательные для клиентов.

К таким полезным моментам относится льготный период, позволяющий дисциплинированным гражданам избежать платы за кредит, и тем самым получить постоянное беспроцентное кредитование.

Ещё один момент. Поскольку всем нужны клиенты, то банки договариваются с компаниями по предоставлению различных услуг и создают совместные проекты — кобрединговые.

В чём их суть с точки зрения держателя кредитки? Расплачиваясь ею за услугу компании-компаньона, вы получаете бонусы, скидки и кэшбэки (это возврат части выплаченных денег), то есть, различные льготы.

Существует специализация льгот для разных групп потребителей: для владельцев автомобилей, для путешественников, для шопоголиков, для любителей развлекательных заведений, и пр. Это даёт возможность выбрать кредитку по интересам.

Например, когда вы заправляете своё авто, то постоянно расплачиваетесь кредиткой с кэшбэком в 10%. В результате получается заметная экономия.

Что имеет значение при выборе карты

Для разных клиентов актуальны различные критерии. Для одних важна надёжность, для других интересны крутые навороты, для третьих – простота пользования.

Рассмотрим, что может оказаться действительно весомым аргументом, когда вы станете выбирать карту.

Карты национальной системы МИР – это надёжность

Они бывают и дебетовыми, и кредитными. Их особенностью является независимость от иностранных платёжных систем и иных внешних факторов.

«Халва» — выгодная рассрочка

Совкомбанк выпустил эту кредитную карту специально для покупки товаров в рассрочку. Выплата процентов банку возложена на продавца, а покупатель ничего не переплачивает. Совсем. И никаких первоначальных платежей.

Яндекс.Деньги – кошелёк плюс карта

Платёжный сервис занялся выпуском карт: пластиковых (называются «Я.Кард») и виртуальных. Они обладают всеми стандартными функциями, при оплате покупок комиссии нет.

Я.Кард бывают и дебетовые, и кредитные, а с 2018 года для них введён кэшбэк: 1% в интернет-магазинах и 5% в обычных.

Сбербанк – многообразие и удобство

Карты – конёк Сбербанка, его линейка отличается исключительным богатством. Для держателя важно то, что не надо долго искать «свой» банкомат, их расставлено много и почти повсеместно.

Также читайте:

- Дебетовые карты Сбербанка с бесплатным обслуживанием. Разбираемся, как правильно выбрать свою карту.

- Кредитные карты Сбербанка. Виды и стоимость обслуживания в 2021 году.

- В этой статье, мы собрали всю последнюю информацию о дебетовых и кредитных картах Momentum от Сбербанка.

Особое внимание тут уделяют пенсионерам. Для них банк эмитирует дебетовые пенсионные МИР и попутно предлагает кредитки на льготных условиях.

МТС Банк – льготы по оплате мобильной связи

Дебетовые карты МТС могут дать до 100% скидки на абонентскую плату. Клиенты МТС не платят за обслуживание, получают SMS-информирование, скидки от платёжной системы, пользуются привилегиями от партнёров банка.

Есть и новшества. В 2018 году Mastercard, МТС и МТС Банк совместными усилиями выпустили виртуальную кредитную карту «МТС Кредит Онлайн», первую в РФ. Реализуется она в смартфоне, посредством которого можно делать покупки как через интернет, так и в обычных магазинах.

Выводы

- Без банковских пластиков сегодня не обойтись. Их приходится осваивать даже тем, кто предпочитает наличные.

- Всё многообразие карт разбивается на два принципиально различных класса: дебетовые и кредитные. Бывают и универсальные, объединяющие в себе признаки обоих классов.

- Для начала полезно завести дебетовую карту, а со временем банк сам предложит вам кредитную.

- Сначала позаботьтесь о ликвидации финансовой неграмотности, а потом уже связывайтесь с кредиткой. Банк зарабатывает в основном на кредитах, это надо понимать, оформляя кредитную карту.

- Умение распоряжаться средствами и знание механизмов кредитования спасёт вас от попадания в кредитный капкан.

Чем дебетовые карты отличаются от кредитных

Все банковские пластиковые карты делятся на два вида – дебетовые и кредитные. Несмотря на внешнее сходство, между этими картами есть существенные отличия. Большинство клиентов, обращающихся за картами, не знает о них и поэтому сталкивается с вопросами: зачем нужна карта, как она работает, какие возможны проблемы? Чтобы раз и навсегда ответить на эти вопросы, следует разобраться в чем разница между дебетовыми и кредитными картами.

В этой статье мы подробно разберем, чем дебетовая карта отличается от кредитной. Вы узнаете, как работают эти два типа карт, для чего они предназначены, как оформляются и какие у них есть ограничения. Мы сравним особенности двух типов карт на примере предложений от Сбербанка и ответим на популярные вопросы о разнице. Зная эти отличия, вы сможете правильно выбрать банковскую карту для себя и грамотно пользоваться ей.

Разница между дебетовыми и кредитными картами — общие признаки

Человек, который сталкивается с банковскими картами впервые, может не знать о разных типах карт и о том, в чем разница между ними. Из-за этого он может использовать карту неправильно, а иногда и получить проблемы – например, остаться без денег или с большим долгом. Далее вы узнаете об основных отличиях кредитной карты от дебетовой, от которых зависят правила их использования.

Откуда на карте берутся деньги

Первое и главное отличие – в происхождении денег на карте. Дебетовая карта хранит на себе собственные средства владельца. На нее можно зачислять зарплату и различные социальные выплаты – пенсии, стипендии, пособия. Деньги на кредитной карте принадлежат банку, и он выдает вам их в долг на определенных условиях.

Иногда кредитная карта может хранить личные деньги заемщика сверх своего остатка. На них не действуют ограничения кредитного лимита и не начисляются проценты. Для дебетовой карты можно подключить овердрафт – предел расходования денег сверх остатка на счете. Деньги, израсходованные в рамках овердрафта, нужно будет вернуть банку с процентами.

Какие ограничения есть у карты

Второе отличие вытекает из первого – чем ограничено использование денег. С дебетовой все просто: сколько лежит денег на счету, столько и можно использовать. Кредитная имеет заранее установленный банком лимит. Сверх этого лимита тратить деньги нельзя. Потраченные средства необходимо будет вернуть банку.

Лимит у кредитной карты зависит от платежеспособности заемщика. Если у вас вырастут доходы и вы начнете чаще пользоваться кредиткой, банк может увеличить лимит. Ограничений на максимальную сумму у дебетовой карты обычно нет. Они могут встречаться только у моментальных и виртуальных карточек.

Как можно использовать деньги?

Третье отличие – в возможностях использования. Дебетовой картой можно пользоваться вполне свободно:

- Оплачивать товары и услуги

- Снимать деньги со счета

- Переводить деньги со счета на счет

Если использовать карту в пределах своего банка, то все эти действия проводятся без комиссии. Платить нужно будет только при переводах на «чужие» карты и использовании «чужих» банкоматов. Также у большинства карточек есть ограничения на максимальные суммы операций в день или месяц.

Кредитную карту чаще всего можно использовать только для безналичной оплаты. За снятие наличных с нее взимается достаточно высокая комиссия. Только несколько банков позволяют снимать деньги с кредитки без комиссии. Переводы на другие карты для кредиток, чаще всего, недоступны.

Кроме того, каждый месяц на остаток по кредитке начисляются проценты по установленной банком ставке. Впрочем, при оформлении кредитки всегда предлагается льготный период, во время которого карта используется без процентов. Льготный период действует не на все операции – при снятии наличных и переводах с карты на карту он прекращается.

Сколько стоит использование карты

Еще одно отличие – в условиях обслуживания. Для дебетовой карты нужно лишь ежемесячно или ежегодно платить небольшую сумму за обслуживание. Кредитная же, помимо этого, требует ежемесячного погашения долга перед банком. Долг состоит из суммы потраченных денег и процентов по кредитной ставке. После уплаты долга можно закрыть карту или продолжить ее использование.

Кроме обслуживания, платными являются дополнительные опции карт – SMS-уведомления, страховка от утери или кражи, реже – интернет банк и мобильное приложение. Иногда обслуживание может быть бесплатным при выполнении определенных условий: определенного остатка на счету, уровня оборотов в месяц или использования других продуктов банка. Эти правила справедливы как для дебетовых, так и для кредитных карт.

Что нужно, чтобы оформить карту

Оформить дебетовую карту может любой совершеннолетний гражданин. Для ее получения достаточно предоставить банку паспорт и написать заявление. Некоторые банки (например, Альфа-Банк) выдают дебетовые карты детям и подросткам – для этого нужны свидетельство о рождении, паспорт (если есть) и разрешение родителей. До 14 лет такая карточка выпускается как дополнительная к родительской. После – к отдельному счету, открытому на имя ребенка.

Для кредитки требования намного строже. Нужен второй документ, подтверждающий личность – например, водительское удостоверение или военный билет. Также следует подтвердить платежеспособность справкой о доходах и хорошей кредитной историей. Иногда оформить кредитку можно по паспорту и без справки о доходах – такие предложения есть, например, у Тинькофф.

Зачем нужны разные типы карт

Все названные выше особенности банковских карт определяют область их применения. Дебетовая карта – это «электронный кошелек», который подходит и для хранения денег, и для различных платежей. Пользоваться ей для этих целей проще и удобнее, чем наличными.

Кредитная карта – инструмент для более узких целей. Она полезна для оплаты неотложных покупок или при поездках за границу. Ее можно оформить вместо микрозайма до зарплаты или потребительского кредита на случай, если срочно потребуются деньги. При использовании кредитной карты необходимо внимательно следить за долгом и вовремя погашать его.

Отличия дебетовых и кредитных карт Сбербанка

Рассмотрим особенности дебетовых и кредитных карт на примере крупнейшего банка страны – Сбербанка.

Сбербанк выпускает как кредитные, так и дебетовые карты различных категорий и статусов. У него есть моментальные, классические, золотые и премиальные карты, предложения для молодежи и пенсионеров, карточки с бонусами для путешествий и благотворительности. Большая часть предложений имеет кредитные и дебетовые варианты – они отличаются дизайном и пометками на обратной стороне.

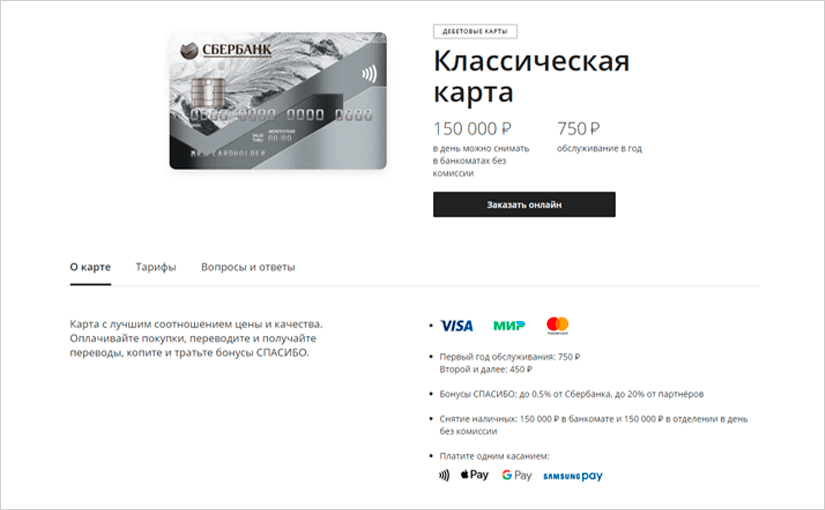

Классическая дебетовая карточка Сбербанка выпускается для всех желающих по паспорту. Ее обслуживание стоит 750 рублей в год. На этой карте можно хранить личные деньги, чтобы оплачивать покупки и снимать наличные в большой сети отделений и банкоматов. Для нее действует бонусная программа Спасибо – за покупки вы получите баллы, которыми можно расплачиваться у партнеров банка.

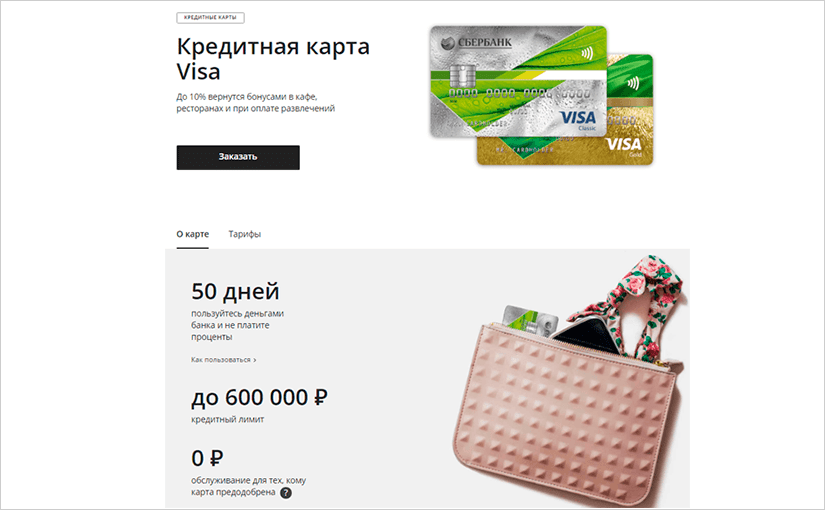

Классическая кредитка в этом банке предоставляет владельцу лимит до 600 000 рублей и беспроцентный период до 50 дней. Процентная ставка по ней составляет 27,9% годовых, стоимость обслуживания – 750 рублей в год. Карта выпускается по паспорту, но иногда банк может потребовать справку о доходах. Кредиткой можно также оплачивать любые покупки, а за снятие наличных у нее взимается комиссия 4%. Как и дебетовая карта, кредитная участвует в программе Спасибо.

По этим же признакам различаются и другие карты банка. Также отличия зависят от категории и статуса:

- Золотые и премиальные карточки предлагают более крупный лимит и больше бонусов за покупки, но доступны только постоянным клиентам и дороже обслуживаются

- Карты, которые выпускаются совместно с компанией Аэрофлот, также имеют несколько статусных уровней. От них зависят размер бонусов, стоимость обслуживания, требования к держателю и, если карты кредитные, суммы лимитов

- У карт «Подари жизнь» также есть несколько уровней статуса, от которых также зависит размер отчислений на благотворительность. Кредитные версии карт отличаются наличием лимита, льготного периода и процентов за использование денег

- Молодежную карту можно оформить с 14 лет – для этого потребуется согласие родителей. Ее обслуживание стоит дешевле, чем у классической. Кредитной версии у нее нет

- Пенсионная карта также не имеет кредитной версии. Она выпускается только в системе МИР – согласно закону, получать пенсии и другие бюджетные выплаты можно только на такие карты

Для тех, кто получает зарплату на карту Сбербанка или активно пользуется другими его продуктами, доступны кредитные карты с бесплатным или недорогим обслуживанием, и сниженной ставкой.

Отличия дебетовой карты от кредитной

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru.

Банковскими пластиковыми карточками сегодня пользуются почти все, но не все пользователи знают, в чём разница между дебетовой (это какой?) и кредитной картой (это какой?) и не умеют отличать одну от другой.

А разница весьма велика. Попробуем разобраться.

Дебетовая и кредитная карта: сходства и различия

На дебетовой карточке находятся личные средства клиента банка.

Например, зарплата. Пользователь может в любое время снять в банкомате или в офисе наличными любую сумму, которая имеется на карте. Конечно, с учётом ограничений по суммам, снимаемым в сутки.

На кредитной карте лежат деньги банка, которые банк одолжил пользователю на определённых условия.

Условия определяются банком индивидуально. А пользователь, в свою очередь, должен их возвратить. Если пользователь укладывается в Грейс-период, он возвращает только ту сумму, которую получил от банка. А если не успел вернуть, оплачивает ещё и дополнительные проценты за использование денег банка.

За снятие денег с кредитки приходится платить большую комиссию, поэтому кредитку выгодно использовать только для безналичных расчётов.

Отличаются ли карты по внешнему виду?

Визуально карты схожи. На обеих указывается название банка, тип используемой платёжной системы, другие стандартные данные.

С лицевой стороны может иметься надпись debit, или же, соответственно, credit.

Но надписи ставят не все банки, так как это упрощает идентификацию не только самому пользователю, но и мошенникам.

Как их отличить, если внешние различия не найдены

Если по внешнему виду карты заключений сделать не удалось, нужно внимательно прочитать договор на обслуживание. В нём есть пункт, касающийся цели выдачи.

Для кредитки в договоре указывается доступный лимит средств.

В любом случае перечитать договор не помешает, даже если разницу удалось определить «на взгляд».

В сложных случаях всегда можно прийти в отделение банка и попросить сотрудника помочь с идентификацией карты. Чтобы воспользоваться такой услугой, нужно иметь при себе паспорт.

Можно позвонить в колл-центр банка. Там попросят назвать номер карты, зададут вопросы для идентификации личности, а затем подробно расскажут о назначении данной карты и её функциях.

Отличие дебетовой карты от кредитной в функционале

- Когда срок действия кредитной карты заканчивается, нужно будет её перевыпустить, но при этом сменятся реквизиты, и, как правило, условия. Дебетовая карта перевыпускается без изменения реквизитов.

- Кредитка предусматривает обязательную выплату процентов за пользование деньгами банка, они могут составить 33- 40% годовых.

- Дебетовый пластик сам может приносить доход, правда величина процентов на остаток не превысит 1-4% годовых.

- При открытии дебетовой карточки банк запрашивает минимум информации, а при оформлении кредитной карточки нужно предоставить пакет документов, с тем, чтобы банк проверил, соответствует ли клиент требованиям к держателю кредитки.

Сходство и преимущества использования двух видов пластика

И с дебетовой, и с кредитной картой нужная сумма денег всегда находится под рукой и в безопасности. Не придётся беспокоиться за сохранность средств.

Если карта потерялась или была украдена, её нужно срочно заблокировать, чтобы исключить пропажу денег, и перевыпустить.

Пластиковыми картами можно осуществлять любые платежные операции: покупать товары, оплачивать услуги.

Поступления и расходы всегда под контролем, к тому и другом пластику можно подключить мобильный банк, интернет-банк, информирование с помощью СМС. Всё это позволит управлять средствами в режиме реального времени.

Можно ли перевести деньги с кредитной на дебетовую карту Сбербанка

Ещё недавно ответ на этот вопрос был отрицательным, но Сбербанк пошёл навстречу пожеланиям пользователей, и теперь средства с кредитки можно перевести на дебетовую карту.

Услуга платная и стоит столько же, сколько стоит снятие наличных с кредитки в банкомате: 3% от суммы перевода и при этом не менее 390 руб.

Такая операция, так же как и снятие наличных, прерывает действие льготного периода карты.

Заключение

Какой пластик лучше, удобнее, выгоднее: дебетовая карта или кредитка? Однозначного ответа нет, всё зависит от задач, которые решает пластик.

Дебетовая карта нужна всем, а кредитная пригодится пользователям, желающим иметь большую финансовую свободу.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (1)

Предполагается, что когда клиент оформляет карту, он осознаёт, что именно он оформляет, хотя бывают и тяжёлые случаи. Кредитную карту хорошо брать, когда точно знаешь, что будешь ею активно пользоваться, а то будет лежать без дела, а там же обслуживание денег стоит.

А вообще, я за наличные, когда деньги бумажные в кошельке, оно как-то спокойнее, ведь и на дебетовой карте моими деньгами владеет банк, а вот когда в кошельке, то ими владею и распоряжаюсь только я.