Чем основные средства отличаются от оборотных

Основные и оборотные средства предприятий

Лекция 11. Объекты хозяйственных правоотношений

Предприятий

1. Основные и оборотные средства предприятий.

2. Капитальные вложения.

4. Нематериальные активы.

Основные и оборотные средства предприятий

Основные средства – это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму.

Основные средства – материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций.

Они предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Стоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами или остаточной стоимостью. К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем в бухгалтерском балансе основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями.

Существуют следующие группы основных производственных средств:

1. Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.).

2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели).

3. Внутрихозяйственные дороги.

4. Передаточные устройства (электросети, теплосети, газовые сети).

5. Машины и оборудование, в том числе:

— силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.);

— рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.);

— измерительные и регулирующие приборы и устройства, лабораторное оборудование;

— автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии);

— прочие машины и оборудование;

— транспортные средства (вагоны, автомобили, кары, тележки);

— инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального;

— производственный инвентарь и принадлежности (стеллажи, рабочие столы и т. п.);

— прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

В составе основных средств учитываются также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для признания объекта основным средством необходимо выполнение следующих условий:

— стоимость объекта должна быть более 40000 рублей;

— объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

— объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

— организация не предполагает последующую перепродажу данного объекта;

— объект способен приносить организации экономические выгоды (доход) в будущем.

От основных средств следует отличать оборотные средства, включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и т. д. Оборотные средства, потребляемые в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Основные средстваподразделяются на производственные и непроизводственные. Производственные средства участвуют в процессе изготовления продукции или оказания услуг. К ним относятся станки, машины, приборы и т. п.

Непроизводственные основные средства не участвуют в процессе создания продукции. К ним относятся жилые здания, детские сады, клубы, стадионы, больницы и т. п.

Несмотря на то, что непроизводственные основные средства не оказывают какого-либо непосредственного влияния на объём производства и производительность труда, постоянное увеличение этих средств связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что в конечном счете сказывается на улучшение результата деятельности предприятия.

Проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в деятельности предприятия. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Эффективность использования основных средств измеряется в том числе величиной прибыли на рубль вложений в основные средства.

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции (рис. 11.1).

Оборотные производственные фонды – это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла. Они классифицируются по следующим элементам:

— производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части для ремонта оборудования, малоценные и быстроизнашивающиеся предметы). К категории малоценных и быстроизнашивающихся предметов относятся: предметы, служащие менее одного года и стоимостью на дату приобретения не более 100-кратного (для бюджетных учреждений – 50-кратного) установленного законодательством Российской Федерации минимального размера месячной оплаты труда за единицу; специальные инструменты и специальные приспособления, сменное оборудование независимо от их стоимости; специальная одежда, специальная обувь независимо от их стоимости и срока службы и др.;

— незавершенное производство и полуфабрикаты собственного производства (НЗП);

— расходы будущих периодов, то есть затраты на освоение новой продукции, плата за подписные издания, оплата на несколько месяцев вперед арендной платы и др. Эти расходы списываются на себестоимость продукции в будущих периодах;

— фонды обращения, представляющие собой совокупность средств, функционирующих в сфере обращения (готовая к реализация продукция, находящаяся на складах предприятия; продукция отгруженная, но еще не оплаченная покупателем; денежные средства в кассе предприятия и на счетах в банке; а также средства, находящиеся в незаконченных расчетах (дебиторская задолженность)).

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация). На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы. На второй стадии (производство) производственные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию. На третьей стадии (сбыт) происходит реализация готовой продукции и оборотные средства принимают денежную форму.

|

Рис. 11.1. Структура оборотных средств предприятия

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств, показывающий количество оборотов, совершенных оборотными средствами за рассматриваемый период, определяется по формуле

где NРП – объем реализуемой продукции за рассматриваемый период в

оптовых ценах, руб.;

ФОС – средний остаток всех оборотных средств за рассматриваемый

Длительность одного оборота в днях, показывающая, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле

где n – количество дней в рассматриваемом периоде.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах. Сокращение сроков оборачиваемости оборотных средств может быть достигнуто за счет использования следующих факторов:

— опережающего темпа роста объемов производства по сравнению с темпом роста оборотных средств;

— совершенствования системы снабжения и сбыта;

— снижения материалоемкости и энергоемкости продукции;

— повышения качества продукции и ее конкурентоспособности;

— сокращения длительности производственного цикла и др.

Сумма оборотных средств, находящаяся в распоряжении предприятия, должна быть достаточной, чтобы процесс кругооборота не прерывался. В то же время, наличие излишков оборотных средств негативно сказывается на его деятельности, поскольку снижает коэффициент оборачиваемости и соответственно увеличивает продолжительность оборота.

Дата добавления: 2015-10-13 ; просмотров: 2892 ;

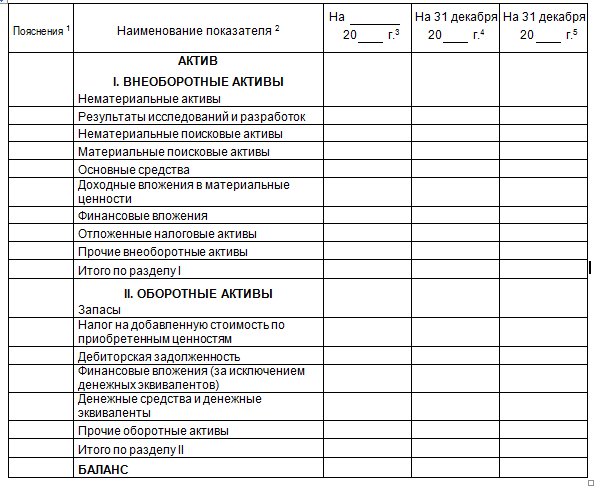

Оборотные и внеоборотные активы: понятие и оптимальная структура

Активы – это все имущество компании. Оно может иметь реальную материальную форму (здания, земля, оборудование, материалы, запасы готовой продукции и т.д.), а может и не иметь вещественного выражения (инвестиции, торговые марки, патенты, результаты научных разработок). Но главная особенность — это имущество можно превратить в денежную форму. Не всегда это происходит быстро, иногда с дисконтом, причем немалым.

В бухгалтерском балансе предприятия активы представлены в первом и втором разделах.

Приведенная таблица наглядно показывает, что все имущество любой компании делится на две группы: внеоборотные (ВА) и оборотные (ОА) активы.

К внеоборотным активам относится имущество со сроком использования более 1 года. Это такие виды собственности, как здания, сооружения, земельные участки, результаты НИОКР, долгосрочные инвестиции, нематериальные и прочие активы. Они используются предприятием в течение нескольких производственных циклов, постепенно теряя свою материальную форму.

Оборотные средства, напротив, полностью расходуются в течение одного цикла, обычно в период до 12 месяцев. Затраты на их приобретение включаются в себестоимость произведенной продукции целиком. Сюда же относятся деньги на счетах компании, краткосрочные финансовые вложения и дебиторская задолженность со сроком погашения до 1 года.

Бухгалтерский учет предполагает в качестве основного критерия разделения активов на оборотные и внеоборотные срок их обращения. Все имущество, деньги, инвестиции со сроком использования или погашения более 1 года относятся к внеоборотным, менее – к оборотным.

Важно! Активы со сроком обращения более одного года могут быть включены в состав текущих в случае, если компания считает, что сможет обратить их в денежную форму в короткий срок без серьезных потерь в стоимостной оценке. Это особенно актуально для дебиторской задолженности и некоторых инвестиционных вложений.

Чем отличаются оборотные и внеоборотные активы

Отличие внеоборотных активов от оборотных заключается в нескольких принципиально важных моментах:

- Срок обращения. Все, у чего он менее 1 года (или соответствует продолжительности одного производственного цикла, если он более 12 месяцев) относится к оборотным средствам, все остальное – к внеоборотным.

- Ликвидность. Основные средства, как правило, обладают низкой ликвидностью. Для их продажи нужно немало времени. Кроме того, иногда реализация возможна только с существенным дисконтом. Оборотные средства, напротив, можно реализовать быстро и без существенных потерь.

- Механизм включения стоимости в цену готового продукта. Затраты на приобретение оборотных средств включается в себестоимость сразу и в полном объеме. Стоимость внеоборотных активов переносится постепенно частями в виде амортизации.

- Источники формирования. Текущие активы должны обеспечивать производственный процесс в течение долгого времени. Продать их быстро очень сложно. Поэтому чаще всего они финансируются за счет собственных средств. Оборотные средства, напротив, характеризуются быстрой оборачиваемостью и высокой ликвидностью. Это позволяет использовать заемные ресурсы для их приобретения.

Финансовая устойчивость: расчет коэффициента соотношения активов

Количественное соотношение оборотных и внеоборотных активов зависит от специфики конкретного производственного процесса. Преобладание оборотных средств характерно для материалоемких производств: например, металлургии, машиностроения, пищевой промышленности. А вот в наукоемкой сфере чаще встречаются компании с относительно небольшой долей текущих активов в бух. балансе.

Формула расчета соотношения активов выглядит следующим образом:

Другими словами, коэффициент показывает, сколько оборотных средств приходится на один рубль основных фондов.

Значение коэффициента соотношения меньше 1 характеризует фондоемкие производства. В этом случае фондоотдача, которая рассчитывается как отношение выручки к стоимостной оценке основных фондов, будет одним из основных показателей эффективности работы предприятия.

Если же коэффициент больше 1, значит оборотные средства превышают внеоборотные, и производство относится к категории материалоемких. Оценка эффективности проводится с использованием коэффициентов оборачиваемости, закрепления и периода оборачиваемости текущих активов.

Важно! Чем больше значение коэффициента соотношения, тем больше в распоряжении предприятия ликвидных активов. Как правило, это свидетельствует о финансовой устойчивости компании.

Однако не стоит забывать о том, что оптимальное соотношение активов, в первую очередь, зависит от специфики работы конкретного предприятия. Встречаются примеры, когда руководство компании в погоне за «красивым» и «правильным» значением показателя игнорирует реальное положение вещей в отрасли или на рынках сбыта. Это может весьма плачевно отразиться на показателях рентабельности.

Представим себе небольшую фирму по производству мебели. Цех, в котором расположены станки, руководство арендует. Специфика производства требует существенных запасов сырья и готовой продукции. Очевидно, что значение коэффициента соотношения активов будет достаточно большим.

У руководства предприятия появилась возможность выкупить цех. В случае постановки производственных площадей на баланс компании, значение коэффициента существенно снизится. Следует ли из этого вывод о падении финансовой устойчивости предприятия? Безусловно, нет. Несмотря на то, что недвижимость гораздо менее ликвидна, чем деньги на банковских счетах, заключив сделку на покупку цеха, компания сможет существенно сэкономить на арендных платежах.

Кроме того, размещая производство в арендованном помещении, руководство серьезно рискует остаться без производственных мощностей, если владелец помещения решит расторгнуть договор аренды.

Пассивы – источник формирования активов. Соответственно, сложившееся значение коэффициента накладывает определенные ограничения в том числе и на структуру пассивов компании. Чем ниже соотношение, тем больше должна быть доля собственного капитала и долгосрочных заемных средств. Ресурсы с короткими сроками погашения направляются на формирование текущих активов. Их долю целесообразно увеличивать только тогда, когда значение коэффициента близко к 1 или больше нее.

Анализ соотношения активов и его влияние на деятельность предприятия

Идеальной формулы соотношения оборотных и внеоборотных средств не существует. Однако есть стандартные подходы к проведению анализа динамики коэффициента соотношения.

Увеличение доли текущих активов (рост коэффициента) свидетельствует о:

- Росте запасов сырья и материалов, что является положительным фактором, если производство увеличилось. В противном случае это может говорить о неэффективном планировании.

- Увеличении объемов готовой продукции, что может говорить о неэффективной работе подразделений, отвечающих за сбыт.

- Увеличении суммы дебиторской задолженности. Это скорее отрицательный момент, так как неизбежно приводит к росту просроченной и безнадежной задолженности.

- Росте краткосрочных финансовых вложений. Повышает финансовую устойчивость. Однако требует эффективного контроля, чтобы не допустить ситуации, когда инвестирование проводится в ущерб основной деятельности компании.

- Росте остатков денежных средств на счетах компании. В целом фактор положительный, поскольку повышает финансовую устойчивость. Однако избыток свободных денег может говорить о неэффективном планировании.

- Сокращении объема внеборотных активов. Это может быть как положительным фактором, если, например, компания избавляется от непрофильных активов, так и отрицательным, если предприятие лишается основных фондов в результате аварии, стихийного бедствия или по другим причинам.

Уменьшение значения коэффициента может говорить о:

- Сокращении объемов производства вследствие как общего ухудшения экономической конъюнктуры, так и возникновения системных проблем на конкретном предприятии.

- Снижении остатков денежных средств на счетах компании. Тревожный сигнал, свидетельствующий об ухудшении финансового положения.

- Росте стоимостной оценки основных фондов. Положительный фактор, если такая динамика стала результатом расширения масштабов деятельности предприятия: приобретения новых производственных мощностей, внедрения научных разработок, регистрации торговых марок и т.д. Но бывает и так, что компания наращивает объем внеоборотных активов без необходимого анализа и планирования. В этом случае результатом станет только рост непроизводственных издержек и снижение прибыли.

В целом при прочих равных условиях, рост значения коэффициента соотношения оборотных и внеоборотных активов свидетельствует о расширении масштабов деятельности предприятия, увеличении его финансовой устойчивости. Это положительно сказывается на инвестиционной привлекательности компании. Если же значение коэффициента уменьшилось, руководству необходимо провести тщательный анализ причин, чтобы вовремя принять необходимые управленческие решения.

Введение

Основные и оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к основным и оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Одним из условий непрерывности производства является постоянное возобновление его материальной основы — средств производства. В свою очередь, это предопределяет непрерывность движения самих средств производства, происходящего в виде их кругооборота.

В своем обороте основные оборотные фонды последовательно принимают денежную, производительную и товарную форму, что соответствует их делению на производственные фонды и фонды обращения.

Материальным носителем производственных фондов являются средства производства, которые подразделяются на предметы труда и орудия труда. Готовая продукция вместе с денежными средствами и средствами в расчетах образуют фонды обращения.

Основные и оборотные средства два очень схожих понятия, но у них есть существенные различия, которые проявляются в: характере и сроках функционирования, в порядке перенесения стоимости на производимые продукты и услуги, в источниках их возмещения.

А общее между ними то, что и основные и оборотные средства являются факторами производства продукции, товаров и услуг и составной частью имущества предприятия.

Понятие основных и оборотных средств

Понятия, классификация и оценка основных средств предприятия

Важнейшим элементом материальных ресурсов являются основные средства.

Основные средства — это совокупность материально — вещественных ценностей, которые функционируют в течение длительного периода времени в неизменной натурально — вещественной форме и переносят свою стоимость на готовый продукт частями по мере износа. К ним относятся средства труда, сроком службы более одного года.

Основные средства предприятий ресторанно — гостиничного бизнеса можно разделить по различным признакам.

По характеру участия в процессе производства товара и услуг, их реализации и обслуживании основные фонды делятся на производственные и непроизводственные основные фонды. Основные производственные фонды в процессе функционирования переносят свою стоимость на произведенный продукт или услугу и возмещаются за счет перенесенной стоимости (амортизации).

Непроизводственные основные фонды предназначены для обеспечения условий быта, отдыха, оздоровления, культурного отдыха работников ресторанно — гостиничного бизнеса и их детей (жилые дома, поликлиники, дома культуры и т. д.). Стоимость непроизводственных основных фондов постепенно исчезает в процессе эксплуатации, их стоимость не амортизируется, и воспроизводятся они за счет прибыли или других инвестиционных ресурсов предприятия (заемных или привлеченных средств).

Основные производственные фонды по характеру участия в производственном процессе делятся на активные (непосредственно участвующие в процессе производства) и пассивные, создающие условия для осуществления процесса производства (здания, сооружения и др.).

Основные фонды предприятий общественного питания могут, в частности, делиться и по функциям, выполняемым отраслью. По этому признаку могут быть выделены основные фонды, связанные с производством, реализацией и организацией потребления кулинарной продукции.

В практике учета и анализа применяются различные показатели измерения основных фондов: стоимостные и натуральные.

Натуральные показатели предполагают учет и анализ основных фондов по материально — вещественному (видовому) признаку.

Стоимостные показатели предполагают оценку основных фондов по стоимости, подразделяемую на первоначальную, восстановительную и остаточную.

Первоначальная стоимость основных фондов — это сумма всех денежных средств на создание и приобретение основных фондов, или стоимость основных фондов в момент ввода их в действие. Первоначальная стоимость формируется в ценах соответствующих лет. Основные фонды учитываются на балансе предприятия по первоначальной стоимости, поэтому первоначальная стоимость называется также балансовой стоимостью. Она является основой для начисления амортизации.

Восстановительная стоимость основных фондов — это стоимость ранее произведенных основных фондов в ценах действующих лет. Восстановительная стоимость придается основным фондам в момент их переоценки, сроки проведения которой утверждаются правительством РФ.

Остаточная стоимость основных средств — это часть не возмещенной стоимости, которая еще не перенесена на произведенный продукт.

Основные фонды, подвергаясь в процессе производства физическому износу, ежегодно теряют часть своей стоимости, равную той ее величине, которая перенесена на изготовленную в течение этого года продукцию. Например, при сроке службы машины восемь лет после второго года ее эксплуатации величина износа составит 25%. Эта величина определяется по следующей формуле:

где Из — износ основных фондов, %;

С — фактический срок эксплуатации основных фондов, лет ;

Нс — срок полезного использования основных фондов(амортизационный период), лет;

Известно, что во время эксплуатации основных фондов наступает период, когда их необходимо ремонтировать, усовершенствовать или заменять новыми. Для ремонта старой или покупки новой машины нужны денежные средства. Они создаются и накапливаются при эксплуатации основных фондов, так как в процессе реализации их часть стоимости переносится на стоимость товаров. Указанная часть стоимости основных фондов включается в затраты предприятия в виде амортизации.

Износ и амортизация — не тождественные понятия. Мерой потребления основного капитала предприятия выступает износ, денежным выражением которого являются амортизационные отчисления, представляющие собой часть стоимости основного капитала, переносимую на готовый продукт в каждом производственном цикле.

Амортизация в денежной форме выражает износ основных фондов. Она может не совпадать с размером износа в отдельные периоды, так как основные фонды изнашиваются неравномерно, а амортизация начисляется равными долями в течение года.

Амортизация в торговле и общественном питании — это плановое погашение стоимости основных фондов (по мере их износа) путем ее перенесения на изготовляемую продукцию. Она решает следующие основные задачи:

позволяет определить совокупные общественные издержки производства. В этой роли амортизация необходима для исчисления объема и выявления динамики валового внутреннего продукта страны;

характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства;

создает денежный фонд для замены износившихся средств труда и их капитального ремонта.

Структура основных фондов каждого субъекта торговли формируется под воздействием внутренних и внешних факторов. Важнейшими из них являются: специализация торгового предприятия, его тип, объем товарооборота, уровень механизации и автоматизации труда, климатические и географические условия расположения фирм. С учетом их воздействия структура основных фондов розничных, оптовых фирм и предприятий общественного питания различна, вместе с тем направления ее совершенствования едины для всех хозяйствующих субъектов. Улучшить структуру основных фондов позволяют:

обновление и модернизация торгово-технологического оборудования;

совершенствование структуры оборудования за счет увеличения доли прогрессивных его элементов;

лучшее использование зданий и сооружений, вовлечение в технологический процесс свободных площадей;

¦ ликвидация лишних и неиспользованных объектов;

¦ правильная разработка строительных планов и их высококачественное использование.

Чем отличаются основные и оборотные средства?

Главное отличие основных средств от оборотных заключается в их назначении. Первые задействуются в качестве инфраструктуры производства, вторые — как компоненты производства (либо как источник финансирования выпуска товаров). Различаются основные средства и оборотные также по динамике оборачиваемости, ликвидности.

Чем отличаются основные фонды и оборотные средства?

Основные фонды участвуют в производстве в течение многих лет и переносят свою стоимость на изготовляемую продукцию по частям. … Оборотные фонды в каждом производственном, процессе (цикле производства) расходуются целиком; поэтому вся их стоимость полностью включается в затраты на изготовление готовой продукции.

Чем отличаются оборотные средства и оборотные активы?

Оборотные (мобильные) активы, особенно запасы сырья, материалов, топлива и т. п. потребляются и расходуются в процессе производства, а оборотные средства в качестве наиболее ликвидных ресурсов «не расходуются и не потребляются», так как они авансированы в производство.

Что относится к оборотным и основным средствам?

Так, к основным средствам относят объекты, стоимость которых превышает 100 000 рублей. От основных средств следует отличать оборотные средства, включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее.

Что относится к основным и оборотным фондам?

К производственным основным фондам относятся производственные здания, станки, машины, оборудование. К непроизводственным принадлежат жилые дома, клубы, ясли, детские сады, стадионы, школы. К оборотным фондам относятся предметы труда — металл, руда, шерсть, топливо и т.

Чем отличаются оборотные производственные фонды и фонды обращения?

Оборотные производственные фонды – это предметы труда, которые полностью потребляются в каждом цикле производства, изменяют свою натуральную форму и целиком переносят свою стоимость на готовую продукцию. … К фондам обращения относятся средства, обслуживающие процесс реализации продукции.

Что представляет собой основные производственные фонды предприятия?

Основные фонды – это средства труда, которые целиком участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму и перенося свою стоимость на вновь созданный продукт частями по мере своего износа.

Что называется активами предприятия в чем отличие оборотных и внеоборотных активов?

Объекты оборотных активов обычно полностью используются в течение одного производственного цикла. Если это материальные запасы, то они физически расходуются в процессе производства. … Внеоборотные активы участвуют в нескольких производственных циклах и используются, как минимум, в течение 12 месяцев.

Что такое оборотные средства предприятия простыми словами?

К оборотным средствам относятся все активы, участвующие в работе предприятия или необходимые для обеспечения процесса производства. Оборотные средства предприятия простыми словами – это, например, товары на магазинных полках. … Активы возвращаются в исходное состояние и превращаются в наличные деньги.

Что делают оборотные средства?

Оборотные средства — стоимостная оценка фондов обращения и оборотных производственных фондов. Главная цель оборотных средств — … совершать оборот! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

Что из перечисленного относится к основным средствам?

К основным средствам относятся здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, …

Что относится к сооружениям в бухгалтерском учете?

Что именно относится к подразделу «Сооружения» в бухгалтерском учете

- Земельные участки;

- Здания;

- Сооружения;

- Передаточные устройства;

- Машины и оборудование;

- Транспортные средства;

- Инструменты;

- Производственный инвентарь;

Какие материалы относятся к основным средствам?

При таких условиях на основании пункта 5 ПБУ 6/01 могут приняты к учету в качестве основных средств следующие объекты:

- здания/сооружения;

- машины/оборудование;

- приборы/устройства;

- вычислительная техника;

- транспорт;

- инструмент/инвентарь;

- участки земли;

- объекты природопользования;

Что относится к основным фондам?

К основным фондам относятся здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника и программные средства к ней, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, …

Что относится к основным непроизводственным фондам?

Основные непроизводственные фонды – это те ОС, которые, по сути, вообще не имеют отношения к процессу производства, а относятся к объектам социальной сферы. К непроизводственным основным фондам относятся, к примеру, жилые дома, больницы, детские сады, школы, столовые и т. д.

Что относится к основным фондам предприятия перечислите?

Материальные основные фонды включают:

- Здания (кроме жилья).

- Сооружения.

- Жилища.

- Машины и оборудование.

- Транспортные средства.

- Инструмент, производственный и хозяйственный инвентарь.

- Рабочий и продуктивный скот.

- Многолетние насаждения.

Основные и оборотные средства

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Основные средства — материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции.

Оборотные производственные фонды — это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла.

Они классифицируются по следующим элементам:

производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части для ремонта оборудования, малоценные и быстроизнашивающиеся предметы); К категории малоценных и быстроизнашивающихся предметов относят: предметы, служащие менее одного года и стоимостью на дату приобретения не более 100-кратного (для бюджетных учреждений — 50-кратного) установленного законодательством Российской Федерации минимального размера месячной оплаты труда за единицу; специальные инструменты и специальные приспособления, сменное оборудование независимо от их стоимости; специальная одежда, специальная обувь независимо от их стоимости и срока службы и др.

незавершенное производство и полуфабрикаты собственного производства (НЗП);

незавершенное производство представляет собой продукцию, не законченную производством и подлежащую дальнейшей обработке;

расходы будущих периодов, т.е. затраты на освоение новой продукции, плата за подписные издания, оплата на несколько месяцев вперед арендной платы и др. Эти расходы списываются на себестоимость продукции в будущих периодах;

фонды обращения, т.е. совокупность средств, функционирующих в сфере обращения; (готовая к реализация продукция, находящаяся на складах предприятия; продукция отгруженная, но еще не оплаченная покупателем; денежные средства в кассе предприятия и на счетах в банке, а так же средства, находящиеся в незаконченных расчетах (дебиторская задолженность).

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация). На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы. На второй стадии (производство) производственные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию. На третьей стадии (сбыт) происходит реализация готовой продукции и оборотные средства принимают денежную форму.

Структура оборотных средств – это удельный вес стоимости отдельных элементов оборотных средств в их общей стоимости.

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства. Собственные оборотные средства — это средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для функционирования предприятия. Собственные оборотные средства могут пополняться за счет прибыли, амортизационного фонда и др.

Кроме того, предприятия в качестве источника формирования оборотных средств могут пользоваться средствами, приравненными к собственным (так называемые устойчивые пассивы), к которым относят: постоянная минимальная задолженность по заработной плате и отчислениям на социальные нужды; суммы начисленные работникам за отпуска; расчеты с финансовыми органами по налогам и сборам и т.д.

Заемные средства служат для покрытия временных нужд предприятия в оборотных средствах, создаются за счет ссуд банка и кредиторской задолженности поставщикам.

69. Диагностика финансового кризиса компании представляется полный финансовый анализ предприятия, нацеленный на выявления кризисных симптомов и тенденции развития организации.

В зависимости от того, какие цели преследует компания, когда проводит диагностику финансового кризиса , выделяют две разновидности :

1. Экспресс-диагностика финансового кризиса.

2. Фундаментальная диагностика финансового кризиса.

Экспресс-диагностика. Главной целью того анализа является ранее обнаружения симптомов кризиса предприятия и оценка размеров кризисного состояния. Экспресс-диагностика выполняется по следующим этапам.

1. Определение объектов наблюдения «кризисного поля», реализующего угрозу возникновения финансового кризиса предприятия. Система анализа «кризисного поля» должна строится с учетом степени важности объекта.

Параметры «кризисного поля»

2. Формирование индикаторов угрозы возникновения финансового кризиса предприятия. Индикаторы формируются по каждому объекту изучения «кризисного поля». В процессе формирования все индикаторы делят на две группы: объемные( абсолютный показатель) и структурные ( относительный показатель).

3. Анализ отдельных сторон финансовой деятельности предприятия в условиях кризиса, осуществляемый стандартными методами. Характеристикой данного анализа является сравнение отчетных кризисных индикаторов с плановыми и выявление отклонений. Увеличение отклонения характеризует вероятность появления кризисных явлений.

4. Предварительная оценка масштабов кризисного финансового состояния предприятия. Данная оценка приводится на основе уже имеющейся информации кризисного развития. При оценки масштабов используются три основные характеристики:

— легкий финансовый кризис;

— глубокий финансовый кризис;

— катастрофический финансовый кризис.

70. Организационно-производственный менеджмент в неплатежеспособной организации

Организационно-производственный менеджмент представляет собой совокупность мероприятий организационно-управленческого характера направленных на достижение главной цели — повышение эффективности производства для создания конкурентоспособной продукции.

Антикризисный менеджмент включает следующие блоки (элементы):

1. Диагностика финансового состояния.

3. Инвестиции: собственные; привлеченные.

4. Управление персоналом: административный; производственный.

5. Производственный менеджмент (оперативное управление производством).

6. Реорганизационно-ликвидационные процедуры

должен быть положен в основу реструктуризации предприятия, является принцип наилучшего и наиболее эффективного использования имущества, который определяет, что разделять или объединять имущество и права на него следует таким образом, чтобы стоимость данного имущества и прав на него возрастала.

Существуют различные организационные механизмы, позволяющие смягчить кризисную ситуацию на производстве без применения процедур банкротства:

1) проблемы разрешимы посредством применения известных форм организации управления промышленного производства, таких, как холдинги и трасты, которые позволяют создать условия для эффективной деятельности предприятий, функционирующих в форме корпораций. Образование холдингов приводит к созданию объединений юридических и физических лиц, подразумевающих жесткий административный контроль;

2) другим организационным способом повышения эффективности промышленного производства в настоящее время считает формирование финансово-промышленных групп (ФПГ).

В качестве приоритетных направлений инвестиций в рамках ФПГ могут быть предложены:

— проекты по созданию конкурентоспособной на мировом рынке;

— первоочередные проекты государственной структурной политики;

— проекты для выполнения федеральных программ поставок для государственных нужд.

3) при реализации процедур внешнего управления целесообразны организация и развитие различных форм лизинга в связи с ограниченными финансовыми ресурсами предприятий при кризисе платежей, что снижает возможности закупки ими необходимого оборудования и других технических средств.

Лизинг — это краткосрочный прокат или долгосрочная аренда с последующим выкупом арендованного имущества. Необходимость организации и проведения научно-технических исследований и конструкторско-технологических работ в процессе антикризисного управления производством связана с решением трех основных задач:

1. Определение вида конкурентоспособной продукции.

2. Определение источников и размеров инвестиций.

3. Определение места производства продукции.

В общем случае стратегия антикризисного управления производством заключается в разработке и реализации программ обновления технологий для удовлетворения потребностей производства и обеспечения спроса на продукцию предприятия.

Антикризисное управление должно строиться на основе принципа избирательности, подразумевающего учет основных, в том числе рыночных, показателей деятельности предприятия.