Чем отличается основной вид деятельности от неосновного

Смена ОКВЭДа с «дополнительного» на «основной»

У компании нет обязанностей по предоставлению сведений об изменении основного вида экономической деятельности

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

В организации основной ОКВЭД — 55.10, дополнительный — 68.2. По итогам года оказалось, что доля выручки по дополнительному ОКВЭД больше в процентном соотношении, чем по основному ОКВЭД.

Надо ли подавать в налоговую инспекцию сведения об изменении основного вида на дополнительный, если организация является ОАО или ООО?

Рассмотрев вопрос, мы пришли к следующему выводу:

У организации в данном случае нет обязанностей по предоставлению в налоговые органы сведений об изменении основного вида экономической деятельности.

Обоснование вывода:

1. Коды ОКВЭД (коды по Общероссийскому классификатору видов экономической деятельности) относятся к числу сведений о юридическом лице, подлежащих включению в Единый государственный реестр юридических лиц (далее — ЕГРЮЛ) (пп. «п» п. 1 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей») (далее — Закон N 129-ФЗ).

Согласно п. 5 ст. 5 Закона N 129-ФЗ юридическое лицо обязано в течение трех рабочих дней с момента изменения сведений о кодах сообщить об этом в регистрирующий орган по месту своего нахождения. Обратите внимание, изменение сведений о кодах по ОКВЭД по смыслу указанного закона подразумевает, что юридическое лицо осуществляет виды деятельности (собирается осуществлять виды деятельности), не включенные в ЕГРЮЛ.

Неосуществление юридическим лицом (по тем или иным причинам) вида деятельности, включенного в ЕГРЮЛ, либо «перераспределение» доли выручки от осуществления того или иного вида экономической деятельности, указанного в ЕГРЮЛ, не может рассматриваться как изменение сведений о кодах ОКВЭД. То есть, указан ли код в качестве основного или дополнительного вида деятельности, не имеет значения, более того, наличие кодов ОКВЭД в ЕГРЮЛ на правоспособность общества не влияет (ст. 49 ГК РФ). Подробнее смотрите в материале: Энциклопедия решений. Коды ОКВЭД.

Поэтому в рассматриваемом случае у организации (будь то ООО или АО) не возникает законодательно установленной обязанности по внесению изменений в сведения по кодам ОКВЭД в связи с тем, что доля выручки, полученной от осуществления вида деятельности по коду 68.2, указанному в ЕГРЮЛ в качестве дополнительного, превышает долю выручки от вида деятельности, указанного в ЕГРЮЛ с кодом 55.1 в качестве основного.

Коды определяются юридическим лицом самостоятельно. Обязанность налоговых органов по проверке обоснованности и контролю за правильностью указания вышеуказанных кодов законодательством о налогах и сборах не установлена (письмо ФНС России от 30.05.2018 N ЕД-4-15/10392@).

Как указано в письме ФНС России от 03.09.2018 N ЕД-19-2/263@, ОКВЭД предназначен для классификации и кодирования видов экономической деятельности, заявляемых хозяйствующими субъектами при регистрации, и используется при решении задач, связанных с осуществлением государственного статистического наблюдения по видам деятельности за развитием экономических процессов и подготовкой статистической информации.

Более того, ФНС отмечено, что заявленные при регистрации виды деятельности в соответствии с кодами по ОКВЭД не влияют на определение налогоплательщиком своих налоговых обязательств, за исключением случаев, прямо предусмотренных налоговым законодательством.

Обязанность по уплате того или иного налога непосредственным образом связана с возникновением у налогоплательщика соответствующего объекта налогообложения. Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй НК РФ и с учетом положений ст. 38 НК РФ (п. 1 ст. 38 НК РФ).

При этом НК РФ не обязывает налогоплательщиков представлять в налоговые органы какую-либо информацию (сообщения) об изменении основного вида экономической деятельности (ст. 23 НК РФ).

2. В отличие от страховых взносов, регулируемых с 2017 года главой 34 НК РФ, взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее — взносы от НС и ПЗ) регламентируются Федеральным законом от 24.07.1998 N 125-ФЗ (далее — Закон N 125-ФЗ), а не НК РФ (п. 3 ст. 2 НК РФ).

Действительно, в целях установления страхового тарифа по страхованию от НС и ПЗ определяющим является основной вид экономической деятельности, который определяется согласно Правилам отнесения видов экономической деятельности к классу профессионального риска (утверждены постановлением Правительства РФ от 01.12.2005 N 713, далее — Правила) (ст. 21, п.п. 1, 3 ст. 22 Закона N 125-ФЗ)*(3). Основной вид деятельности организации ежегодно подтверждается страхователем в порядке, утвержденном приказом Минздравсоцразвития России от 31.01.2006 N 55 (п. 11 Правил). Для этого в срок не позднее 15 апреля в территориальный орган ФСС должны быть представлены документы, указанные в п. 3 Приказа N 55.

Основной вид экономической деятельности определяется страхователем самостоятельно в соответствии с п. 9 Правил, согласно которому основным видом экономической деятельности для коммерческой организации является вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции и оказанных услуг (п. 2 Приказа N 55).

Если же организация в установленный срок не представит документы для подтверждения основного вида деятельности, то ФСС установит для нее тариф по имеющему наиболее высокий класс виду экономической деятельности в соответствии с кодами по ОКВЭД, указанными в отношении этого страхователя в ЕГРЮЛ (п. 5 Приказа N 55).

Обращаем внимание, что и в этом случае не имеет значения, указан ли тот или иной код ОКВЭД (выбранный страхователем либо ФСС при непредставлении документов) в качестве основного в ЕГРЮЛ.

Об установлении соответствующего размера страхового тарифа ФСС информирует страхователя в сроки, указанные в п.п. 4, 5 Приказа N 55. При этом обязанности страхователя по предоставлению в налоговые органы каких-либо сообщений, связанных с подтверждением основного вида экономической деятельности для целей уплаты взносов от НС и ПЗ, Законом N 125-ФЗ также не предусмотрено.

Таким образом, у организации в данном случае нет обязанностей по предоставлению в налоговые органы каких-либо сведений (расчетов, сообщений, информации и т.п.) об изменении основного вида экономической деятельности в связи с увеличением удельного веса выручки от деятельности, код которой в ЕГРЮЛ указан в качестве дополнительного.

Подпункт 5 п. 1 ст. 23 НК РФ обязывает налогоплательщика представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года (за некоторым исключением).

Формы бухгалтерской отчетности организации утверждены приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций». При этом на сегодняшний день ни один нормативный акт по бухгалтерскому учету не содержит указаний о том, как заполнять реквизит титульного листа бухгалтерского баланса и отчета о финансовых результатах «Вид экономической деятельности» по ОКВЭД.

Подробнее смотрите материал: Вопрос: С 1 января у организации доходы по нескольким видам деятельности отражаются в выручке от реализации (в соответствии с учетной политикой). В реквизите титульного листа бухгалтерского баланса и отчета о финансовых результатах вид экономической деятельности (ОКВЭД) можно указать только старый или корректнее через запятую указать несколько (доходы по обоим видам деятельности составляют 40% и 60%)? (ответ службы Правового консалтинга ГАРАНТ, апрель 2016 г.).

То же самое можно сказать и в отношении показателя «Код вида экономической деятельности по ОКВЭД» в налоговых декларациях.

Как правильно выбрать коды ОКВЭД

Правильный выбор кодов ОКВЭД важен, потому что от них напрямую зависят расходы предпринимателя — указанный вид деятельности влияет на ставку взноса на травматизм, который нужно выплачивать в Фонд социального страхования. Кроме того, невнимательность при указании вида экономической деятельности может вызвать подозрение налоговой инспекции и банка.

Подходящий код можно выбрать в последней редакции классификатора. Эксперты объясняют, что делать дальше.

Елена Михеева, юрист юридической компании «Приоритет»

Что такое коды ОКВЭД? Зачем они нужны? По каким принципам они отбираются? Почему они регулярно обновляются?

Общероссийский классификатор видов экономической деятельности (ОКВЭД) разработан Минэкономразвития и входит в систему национальной стандартизации РФ.

Без ОКВЭД государству сложно определять размер налоговой ставки, собирать и анализировать информацию по статистике о каждом виде предпринимательской деятельности. С помощью кодов легче систематизировать, классифицировать и шифровать любой вид работ, разрабатывать нормативные акты и регулировать экономическую деятельность.

Разработка обновлений в ОКВЭД обеспечивается Минэкономразвития согласно Правилами стандартизации ПР 50.1.024-2005 «Основные положения и порядок проведения работ по разработке, ведению и применению общероссийских классификаторов». Обновления в ОКВЭД вносятся с учетом актуальных изменений в законодательстве, технических регламентах, национальных стандартах, изменений в международных классификациях и других нормативно-правовых актах.

Зачем нужно выбирать основной и дополнительный виды деятельности?

Хозяйствующий субъект может осуществлять один или несколько видов экономической деятельности, описанных в одном или нескольких разделах ОКВЭД (Приказ Росстата от 31.12.2014 № 742 «О методических указаниях по определению основного вида экономической деятельности хозяйствующих субъектов на основе общероссийского классификатора (ОКВЭД 2) для формирования сводной официальной статистической информации»).

Основной вид экономической деятельности создает наибольшую часть валовой добавленной стоимости юрлица или ИП. Второстепенный вид экономической деятельности — это любая другая дополнительная деятельность по производству товаров и услуг.

На основе выписок из ЕГРЮЛ органы государственной статистики ведут учет юридических лиц в Статистическом регистре Росстата и их идентификацию по кодам общероссийских классификаторов. В составе сведений из ЕГРЮЛ предоставляются коды по ОКВЭД, которые определяются субъектами хозяйственной деятельности самостоятельно и указываются в заявлении при государственной регистрации. При этом первый код из заявленных считается основным.

Что зависит от основного кода ОКВЭД, кроме взносов на травматизм?

Особое внимание при выборе основного кода ОКВЭД необходимо обратить ИП, которые планируют нанимать работников, так как с зарплат сотрудников отчисляются страховые взносы в различные фонды. Фонд социального страхования назначает ставку взносов «на травматизм» исходя из основной деятельности. Чем более рискованным будет вид деятельности по ОКВЭД, тем выше окажется тариф взносов.

Какие ограничения существуют для ИП?

В России существуют запрещенные виды деятельности для ИП — это экономическая, оборонная, военная и финансовая сферы. Также сюда включают все виды предпринимательства, которые могут нанести вред здоровью и жизни населения: продажа и разработка продукции военного назначения, наркотических и ядовитых веществ, взрывоопасных элементов и смесей, содержащих алкоголь напитков и т.д. Этот запрещенный список постоянно пересматривается и дополняется.

Ведение бизнеса по закону. Сервисы для ИП и ООО

Как можно вычислить подозрительного контрагента по кодам ОКВЭД?

Благонадежность или неблагонадежность контрагента можно проверить самостоятельно на сайтах государственных органов или посредством письменного запроса в ФНС.

Что может насторожить налоговую?

Если компания заключает договор с контрагентом, у которого в ЕГРЮЛ отсутствует код ОКВЭД, соответствующий договору, то инспекция может расценить его как неблагонадежного. С компании могут быть сняты выставленные к уменьшению налогооблагаемой базы расходы и вычеты, а также вменено то, что проверка контрагента была осуществлена не должным образом.

Можно ли вызвать подозрение у банка, если ты занимаешься не той деятельностью, которую указывал при открытии счета?

Банки также могут заподозрить клиента в неблагонадежности в случае, если он провел сомнительную операцию, не соответствующую своим видам деятельности по ОКВЭД. В таком случае банк, в соответствии со ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ, имеет право заблокировать расчетный счет или внести компанию в черный список.

Что будет, если указать слишком много видов деятельности?

Законодательство не ограничивает количество кодов ОКВЭД, которые можно указать при регистрации юридического лица или ИП. Если индивидуальный предприниматель принял решение о внесении изменений в виды деятельности, то в регистрирующий орган необходимо подать форму Р24001 в течение трех рабочих дней (п. 5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

В каких случаях необходимо менять код ОКВЭД? Что делать предпринимателю, если он решил сменить вид деятельности?

Изменение кодов ОКВЭД — это обычное явление для бизнеса, смена кодов может быть обусловлена расширением бизнеса, корректировкой текущей деятельности для повышения конкурентоспособности на рынке (в таком случае вносится новый дополнительный ОКВЭД в уже содержащиеся в ЕГРЮЛ или ЕГРИП), либо юрлицо или ИП может принять решение полностью поменять сферу деятельности (в таком случае происходит изменение основного ОКВЭД).

Как связаны коды ОКВЭД с лицензированием?

Задачами лицензирования отдельных видов деятельности являются предупреждение, выявление и пресечение нарушений юридическим лицом, его руководителем и иными должностными лицами, индивидуальным предпринимателем, его уполномоченными представителями, требований, установленных Федеральным законом от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» и другими федеральными законами. Ст. 12 содержит 52 вида деятельности, попадающих под лицензирование: разработка, производство, распространение шифровальных (криптографических) средств, деятельность по технической защите конфиденциальной информации, разработка, производство, испытание и ремонт авиационной техники, деятельность по хранению и уничтожению химического оружия и др.

Не всегда лицензируемые виды деятельности совпадают с кодами ОКВЭД, некоторые виды деятельности, например, фармацевтическая деятельность, попадают сразу под несколько кодов по ОКВЭД.

Есть и другая сторона «взаимоотношений» ОКВЭД с лицензированием. Например, в ОКВЭД нет термина «конфиденциальная информация», но в законе № 99-ФЗ есть несколько лицензируемых видов деятельности в этой сфере, а в Классификаторе это совсем другие направления. При осуществлении реальной деятельности по этим кодам ОКВЭД можно как иметь, так и не иметь доступа к конфиденциальной информации. В таких неоднозначных случаях ответить на вопрос, нужна ли юрлицу лицензия, смогут только лицензирующие органы после анализа конкретной ситуации, и желательно, чтобы полученный ответ ведомства был дан в письменной форме. Это может защитить компанию от возможного штрафа. В любом случае в таких неоднозначных ситуациях нужно внимательно подходить к выбору кодов ОКВЭД.

Чем отличаются коды ОКВЭД, внесенные и не внесенные в ЕГРИП?

ЕГРИП содержит информацию о предпринимателе, в том числе сведения о кодах ОКВЭД, внесенных в Реестр. В случае изменения кодов возникает обязанность сообщить об этом в налоговый орган по месту нахождения в течение трех рабочих дней с момента изменения (п. 5 ст. 5 Закона о государственной регистрации). Несвоевременное представление сведений об индивидуальном предпринимателе в орган, осуществляющий государственную регистрацию, в случаях, когда такое представление предусмотрено законом, влечет предупреждение или наложение административного штрафа в размере 5 000 руб. (ст. 14.25 КоАП РФ).

К чему может привести неправильное указание или неправильный выбор кода ОКВЭД? Какие штрафы предусмотрены и за что их начисляют?

Неточное внесение записей о юридическом лице в ЕГРЮЛ или об индивидуальном предпринимателе в ЕГРИП влечет наложение административного штрафа на должностных лиц органов, осуществляющих государственную регистрацию, в размере от 1 000 до 2 000 руб. (ст. 14.25 КоАП РФ).

Коды ОКВЭД в Реестрах должны четко соответствовать проводимым сделкам. К налоговым последствиям могут привести как недостающие виды деятельности, так и лишние.

Если код ОКВЭД не соответствует виду закупаемых товаров, то инспекторы могут снять вычет НДС. К примеру, у компании в собственности есть транспортное средство, но заявленные коды ОКВЭД не предполагают использование или продажу транспорта.

Другой вариант, если компания работает на ЕНВД, но кроме видов деятельности, попадающих под этот налоговый режим, за компанией в ЕГРЮЛ закреплены и другие коды, попадающие под общий режим налогообложения. В этом случае налоговые инспекторы могут потребовать декларации по всем основным налогам, помимо отчета по ЕНВД. Таким образом, компании придется ежеквартально представлять нулевые отчеты по НДС и налогу на прибыль (Письмо ФНС России от 26.04.2011 № АС-4-3/6753). Непредставление налоговых деклараций влечет за собой наложение штрафа в соответствии со ст. 119 НК РФ.

Кроме того, от указанного основного вида деятельности организации или ИП зависит тариф взносов на травматизм — ФСС определяет класс профессионального риска компании. Каждому классу соответствует свой тариф взносов на травматизм, и чем выше класс риска, тем больше будет ставка страхового тарифа.

Константин Федяев, юрист компании Acsour

Чем отличается новая редакция классификатора ОКВЭД?

В настоящий момент действует одна редакция классификатора видов экономической деятельности – ОКВЭД 2 (КДЕС Ред. 2), предыдущие редакции утратили свою силу с 1 января 2017 года.

Новая редакция ОКВЭД 2 применяется налоговыми органами при регистрации юридических лиц и индивидуальных предпринимателей с 11 июля 2016 года. По формам отчетности ОКВЭД 2 стал применяться с января 2017 года.

Новый классификатор ОКВЭД 2 заметно отличается от своего предшественника: он более подробный, что позволяет точнее определить вид деятельности компании или индивидуального предпринимателя.

Зачем нужно подтверждать код ОКВЭД в ФСС? Как это сделать?

Компании обязаны подтверждать свой основной вид деятельности в ФСС. На основании данных сведений ФСС определяет класс профессионального риска, а также устанавливает тариф взносов на травматизм. Основной вид деятельности необходимо было подтвердить не позднее 15 апреля года, на который ФСС устанавливает тариф. Так как в 2018 году 15 апреля был выходным, крайний срок подтверждения по правилам был перенесен на ближайший рабочий день — 16 апреля.

На основании расчетов в территориальное подразделение ФСС подается справка-подтверждение основного вида экономической деятельности, а также заявление о подтверждении основного вида экономической деятельности. Вид деятельности будет признан основным на текущий год, если ему соответствует наибольший удельный вес в доходах компании. В том случае если наибольший вес имеют несколько видов деятельности, то основным видом деятельности будет тот, которому соответствует наиболее высокий класс профессионального риска.

Как сообщить в налоговую об изменении вида деятельности?

Индивидуальные предприниматели сообщают налоговым органам о добавлении или исключении видов деятельности по форме P24001.

Компаниям, прежде чем вносить изменения, необходимо проверить Устав. Если перечень видов деятельности в Уставе является открытым, то вносить изменения в Устав нет необходимости. В этом случае компания сообщает об изменениях по форме P14001.

Если же новые коды ОКВЭД не подходят к указанным в уставе видам деятельности, а устав не содержит указание на то, что общество вправе осуществлять иные незапрещенные законом виды деятельности, то в этом случае необходимо внести изменения в устав по форме P13001, также необходимо уплатить пошлину в размере 800 руб.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Чем отличается основной вид деятельности от неосновного

Всякое коммерческое предприятие создается, чтобы получать прибыль. В соответствии с законодательством свою деятельность оно станет осуществлять на основании устава (возможно, учредительного договора). В этом документе должны быть оговорены предмет деятельности организации, ее цели.

Для всех ООО, ОАО, ЗАО и ИП любая деятельность, не запрещенная законом разрешена. При этом очень важно со всей ответственностью подойти к выбору вида экономической деятельности, который станет основным для создаваемого предприятия (или ИП). Потому что именно от него будет зависеть налогообложение.

Кстати, видов этих может быть много. Вы должны понимать, что, указав видов деятельности гораздо больше, чем планируете заниматься, вы ничем не рискуете, и никто не заставит фирму или предпринимателя заниматься ими. Однако, выбирая их и максимально учитывая весь спектр возможностей новой организации, постарайтесь не переборщить.

Как определяются виды деятельности?

До сих пор случается услышать иногда вопрос, который был актуальным до 2003 года: «В какой отрасли работает предприятие?» Тогда в России действовал ОКОНХ – Общероссийский классификатор отраслей народного хозяйства.

А вместо него введен в действие и работает по сей день классификатор ОКВЭД (видов экономической деятельности). Именно к нему обращаются те, кто создает новое предприятие, для выбора того или иного бизнеса.

Если предприятие будет оказывать услуги населению, то придется воспользоваться еще и классификатором ОКУН (услуг населению).

Предугадывая вопрос о влиянии количества видов деятельности на налоговые платежи, следует отметить, что беспокоиться о том не следует.

Рекомендации Росстата по определению основного вида деятельности

Госстатистика рекомендует относить к нему тот, что создает самую большую часть от валовой добавленной стоимости, считая при этом совсем необязательным, чтобы доля его превышала 50%.

Всякую иную деятельность, связанную с любыми областями производства товаров или услуг, относят к второстепенным, и как основную ее не определяют.

Практика показывает, что практически невозможно по отдельно взятому виду деятельности получить реальный показатель добавленной стоимости. А потому, чтобы определить основной вид деятельности, возможно использовать другие показатели:

- Оборот товаров, услуг – оценивается его доля в общем объеме по конкретному виду деятельности– если организация коммерческая. Финансовые организации, равно как и страховые, называют основным видом тот, что указан в учредительных документах.

- Средняя численность работников – оценивается доля каждого вида деятельности в численности работающих на предприятии и выбирается тот, у которого она наибольшая – если организация некоммерческая. Подобные порядок не действует, в случаях с органами госвласти, бюджетными и общественными организациями, когда основной вид деятельности тот, который указан в уставных документах и остается неизменным.

- Выручка от реализации товаров, услуг – в случае с индивидуальным предпринимателем.

Об основном и неосновных видах деятельности

Основным можно считать направление деятельности, дающее коммерческому предприятию или предпринимателю максимальный доход. Все оставшиеся – относят к второстепенным или неосновным.

У вновь создаваемого предприятия его определяет учредитель, ориентируясь на то, какой главной деятельностью будет заниматься новое предприятие и при регистрации указывает первым. От этого не будет зависеть налогообложение, сумма налогов и число сдаваемых отчетов. Неосновными станут все другие виды деятельности, которые указаны при его регистрации.

Так же поступает и предприниматель. Ему придется отнестись к этому выбору с особым вниманием, если они намеревается нанимать работников. Страховые взносы в ФСС «на травматизм» придется отчислять с их зарплаты, а это напрямую зависит от основной деятельности. У более рискованной – выше тариф взносов.

Для действующего предприятия основным видом деятельности будет считаться имеющий самую большую долю в общем объеме выпуска продукции или услуг по результатам предшествующего финансового года. И делается это для установления класса риска и соответствующего ему размера страховых взносов «на травматизм». ООО должны самостоятельного подтвердить в ФСС свой основной вид деятельности и сделать это до 15 апреля, иначе будет назначена самая высокая ставка взносов на основании всех ОКВЭД, что указаны при регистрации.

С точки зрения бухучета, основная деятельность та, что приносит доходы, способные покрыть затраты на ее производство, то есть, приносящая прибыль. А неосновная – та, у которой затраты покрываются другими источниками финансирования.

Может оказаться, что в качестве основного названа деятельность:

- В сфере туризма.

- В сфере страхования, включая страхование жизни.

- Товарных и фондовых бирж.

- Финансовых предприятий.

Эту деятельность можно назвать исключительной, потому что вести другие с ними невозможно. Так что ни о каких неосновных видах деятельности здесь речь идти не может.

Создавая новое предприятие, отнеситесь со всей ответственностью к определению той деятельности, которой планируете заниматься. От этого решения во многом зависят не только налоги, но и будущий успех.

ИП! Начал заниматься другим делом — поменяй ОКВЭД, не то налоговая оштрафует

Раньше Иван продавал туристические путёвки, а теперь решил заниматься организацией туров. Казалось бы, ничего принципиально не изменилось: предприниматель продолжает работать в сфере туризма. Но чтобы оказывать услуги по организации туров, надо поменять коды ОКВЭД. Рассказываем, как это сделать и что будет, если не сообщить об изменении видов деятельности.

Мы составили подробную инструкцию с примерами и скриншотами. Если у вас сейчас нет времени её читать, смотрите краткий чек-лист в конце статьи.

Что будет, если работать по старым кодам ОКВЭД

Налоговики проверяют, чтобы предприниматели занимались теми видами деятельности, которые указали при регистрации ИП. Несоответствие кодов ОКВЭД реальной деятельности может всплыть при проверке данных онлайн-кассы или документов контрагентов. Несоответствие в документах контрагентов — повод прийти с проверкой к ИП и более тщательно проверить уже его бизнес.

Если коды ОКВЭД в учредительных документах не совпадают с реальными, предприниматель рискует получить штраф или отказ в возврате НДС. Налоговая может направить к нему выездную налоговую проверку и доставить разного рода неприятности.

Штраф от налоговой. Если предприниматель не сообщит о смене ОКВЭД в течение трёх дней, налоговая может выписать ему штраф в размере 5 тыс. рублей за несвоевременную подачу сведений. А ещё имеет право оштрафовать на 10 тыс. рублей за недостоверные сведения в учредительных документах.

На практике налоговики чаще выписывают предупреждение, а не штраф, если предприниматель впервые не сообщил о смене ОКВЭД. А того, кто уже не в первый раз попался на работе по неверным кодам, обычно штрафуют за недостоверные сведения на 10 тыс. руб.

Выездная налоговая проверка. Налоговая рассчитывает среднюю налоговую нагрузку для компаний в разных отраслях. Для этого она использует коды ОКВЭД, которые указывают ИП. Например, если вы указали основным видом деятельности торговлю электроникой, то должны платить в бюджет столько-то. Если налоговая увидит, что вы платите гораздо меньше, то приедет с проверкой. И вам придётся доказывать, что вы просто забыли поменять основной ОКВЭД: вы уже давно продаёте одежду и исправно платите налоги.

Отказ в возврате НДС. Налоговая имеет право отказать возмещении НДС из-за того, что в документах ИП нет того кода ОКВЭД, по которому он выполнил работы или оказал услуги.

Недоверие новых клиентов. Контрагенты могут отказаться работать с ИП, чьи коды ОКВЭД не совпадают с реальной деятельностью. Вот пример. Предприниматель Олег готовился поставить заказчику крупную партию строительных материалов. Но заказчик отказался подписать договор: в сборном заказе были металлические конструкции, а у Олега не было кода ОКВЭД, по которому он может торговать металлом.

Начав заниматься новым видом деятельности, обновите коды ОКВЭД. Для этого в течение трёх дней после смены деятельности подберите новые коды, выберите основной вид деятельности, подайте документы в налоговую и получите лист записи из ЕГРИП. Вот пошаговая инструкция.

Шаг 1. Подбираем новые коды ОКВЭД

Для подбора кодов ОКВЭД пользуйтесь Общероссийским классификатором видов экономической деятельности в последней редакции. На момент публикации материала это справочник ОК 029-2014 (КДЕС Ред. 2) от 23.09.2020 года . Если не хотите искать коды вручную, поможет онлайн-сервис по подбору кодов. Таких сервисов много, некоторые их них бесплатные.

Рассмотрим, как подбирать коды ОКВЭД, на примере.

Допустим, ваше ИП будет оказывать туристические услуги. Действуйте так.

Открываем действующий классификатор ОКВЭД.

Главная страница Общероссийского классификатора видов экономической деятельности

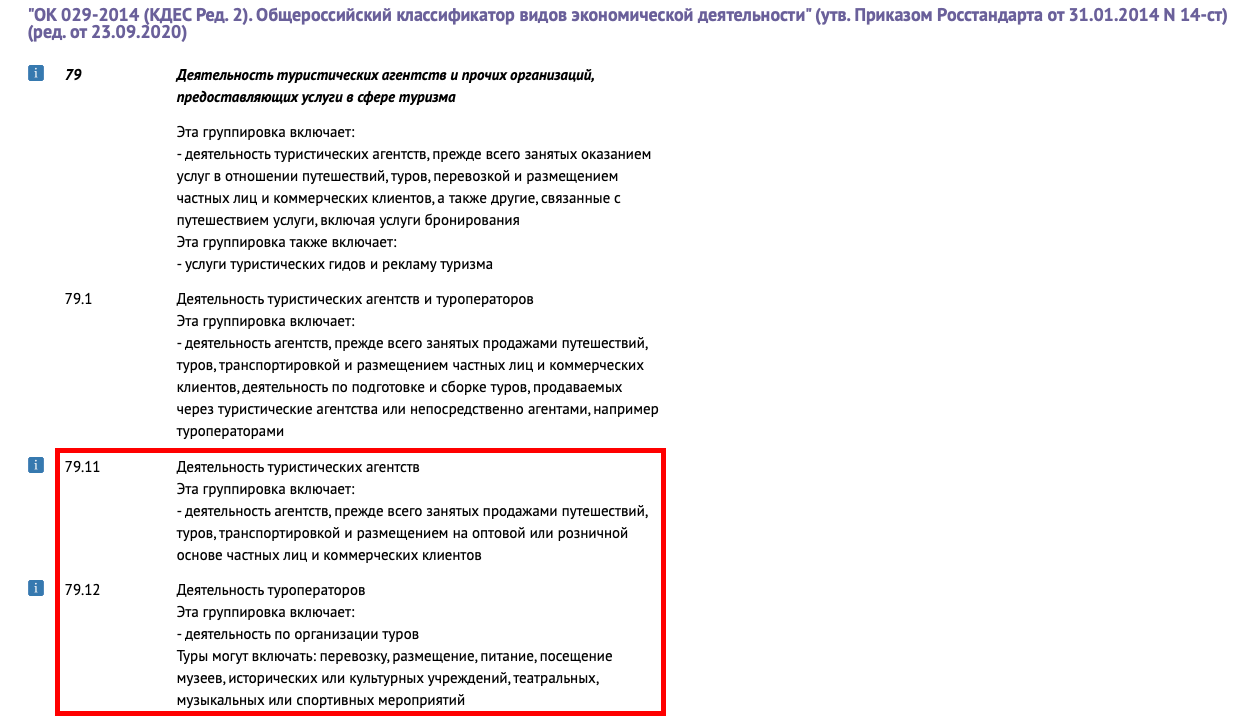

Через поиск по тексту ищем всё, что связано со словом «тур». Классификатор находит код 79 «Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма».

Чтобы найти нужные коды ОКВЭД, используйте комбинацию клавиш Ctrl+F или ⌘ + F

Далее находим коды 79.11 «Деятельность туристических агентств» и 79.12 «Деятельность туроператоров». В зависимости от того, будете ли вы открывать турагентство или будете туроператором, выбираете тот или другой код ОКВЭД. Если собираетесь работать в двух направлениях, выбираете оба кода.

Выбираем ещё несколько кодов ОКВЭД

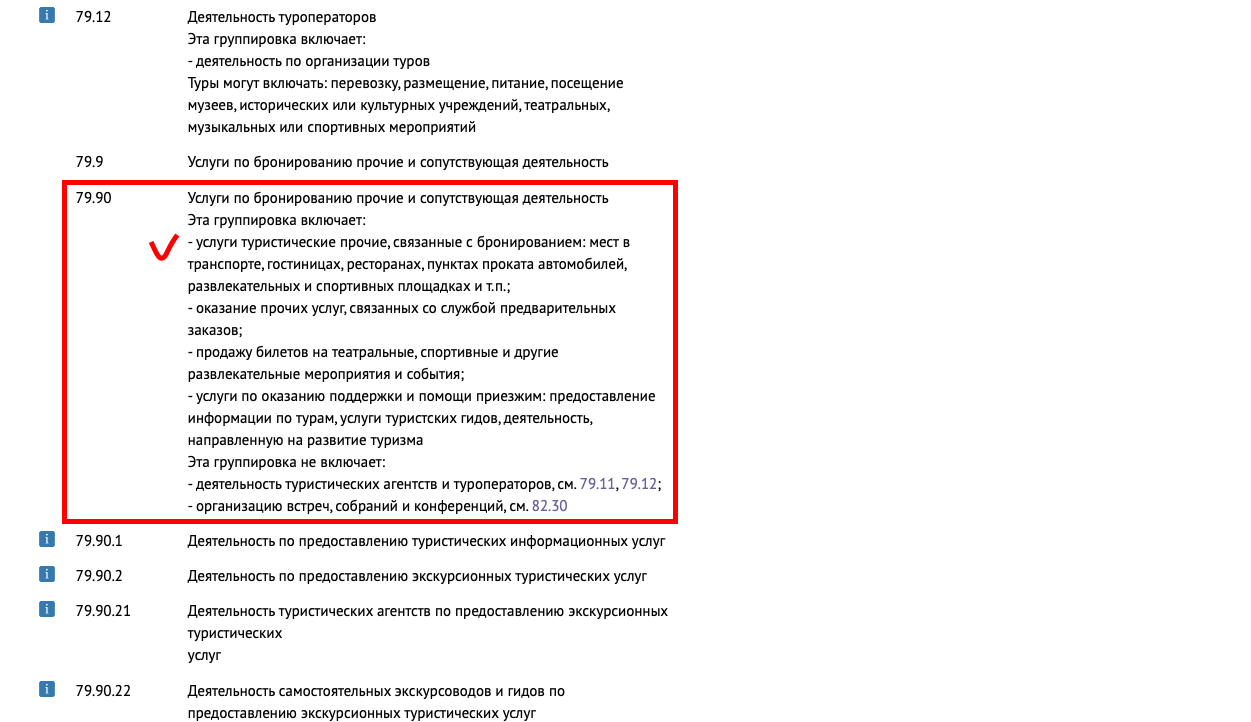

Но вы же ещё будете предоставлять услуги бронирования номеров и апартаментов! Значит, нужен ещё один код. Находим код 79.90 «Услуги по бронированию прочие и сопутствующая деятельность» и читаем расшифровку.

Что входит в код 79.90

Пункт «Услуги туристические прочие, связанные с бронированием: мест в транспорте, гостиницах, ресторанах, пунктах проката автомобилей, развлекательных и спортивных площадках и т.п.» как раз подходит. Значит, нам нужен код 79.90.

Готово. Мы выбрали новые коды ОКВЭД.

Константин Мальченков, руководитель группы компаний «Мальченков и партнёры» Иногда ИП не могут сходу найти подходящие коды ОКВЭД. Например, вы хотите открыть солярий, но в справочнике такого кода нет. Тогда выбирайте код, который ближе всего подходит по смыслу. Это будет 93.04 «Физкультурно-оздоровительная деятельность».

Шаг 2. Выбираем основной и дополнительные коды ОКВЭД

У ИП может быть основной код ОКВЭД и дополнительные. Основной код ОКВЭД должен совпадать с основным видом деятельности, который будет приносить вам наибольший доход.

Основной код — один. Дополнительных может быть сколько угодно.

Рассмотрим, как выбрать основной и дополнительные коды ОКВЭД, на примере нашей турфирмы.

Вы будете работать как туроператор — это ваш основной доход. Основным кодом вы указываете код 79.12 «Деятельность туроператоров».

Помимо этого вы собираетесь зарабатывать на том, что будете бронировать номера и апартаменты для своих клиентов. Поэтому вашим дополнительным кодом будет 79.90 «Услуги по бронированию прочие и сопутствующая деятельность».

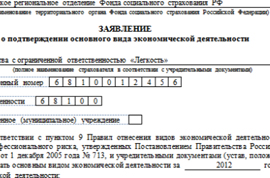

Шаг 3. Заполняем форму Р24001

Когда вы выбрали коды ОКВЭД, надо сообщить об этом в налоговую. Для этого заполните форму Р24001. Форму можно заполнить вручную или в специальной программе.

Вот как заполнить форму Р24001.

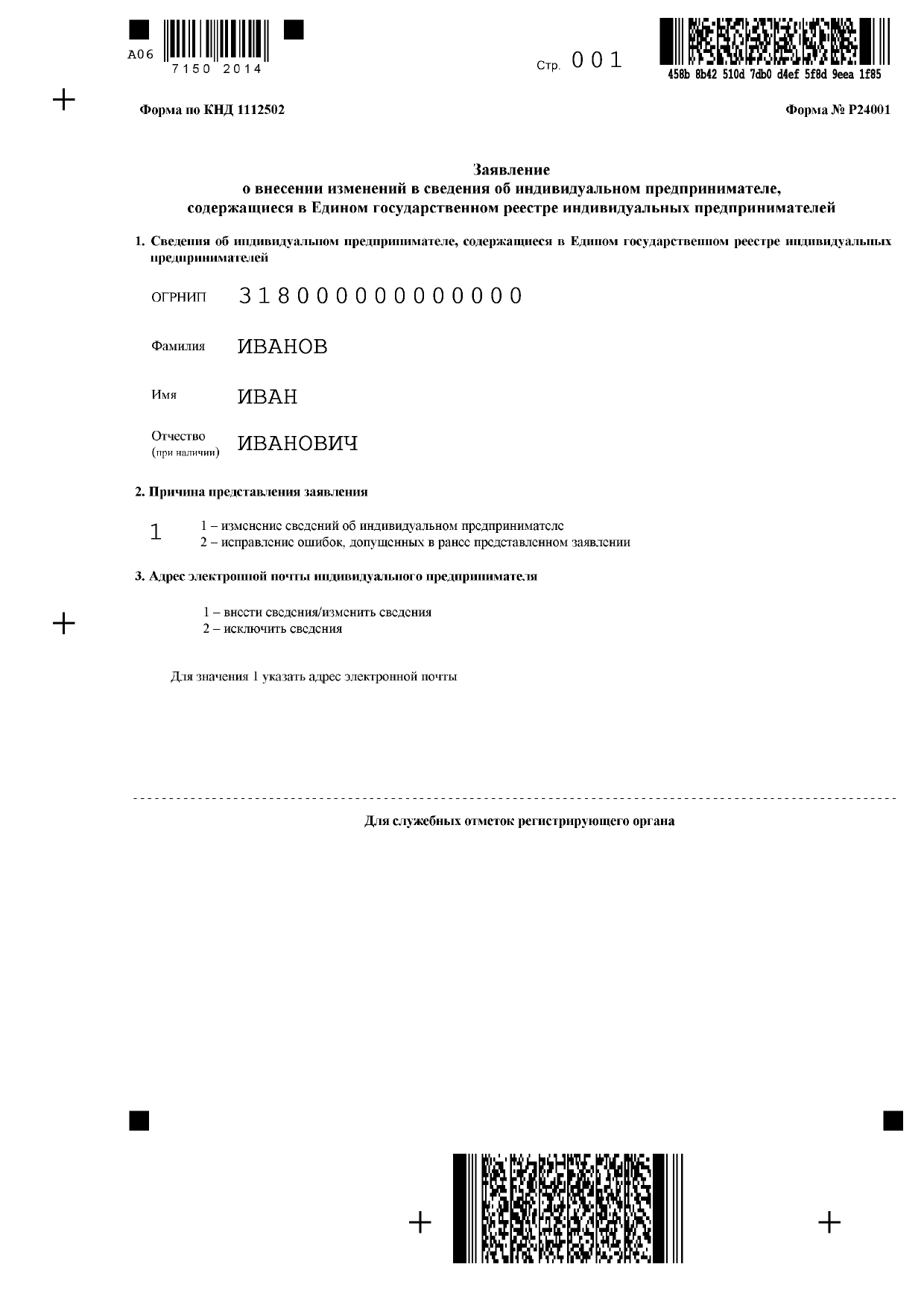

Указываем данные о предпринимателе. На титульном листе указываем сведения о предпринимателе: ОГРНИП и ФИО. После этого выбираем причину представления заявления — ставим цифру 1.

На титульном листе указываем сведение об ИП и причину подачи заявления

Добавляем новые коды ОКВЭД. На листе Д указываем основной и дополнительные коды ОКВЭД, по которым вы теперь будете работать.

Указываем основной и дополнительный коды ОКВЭД

Исключаем старые коды ОКВЭД. Указываем коды, по которым вы больше не планируете работать.

Указываем коды ОКВЭД, которые надо исключить из ЕГРИП

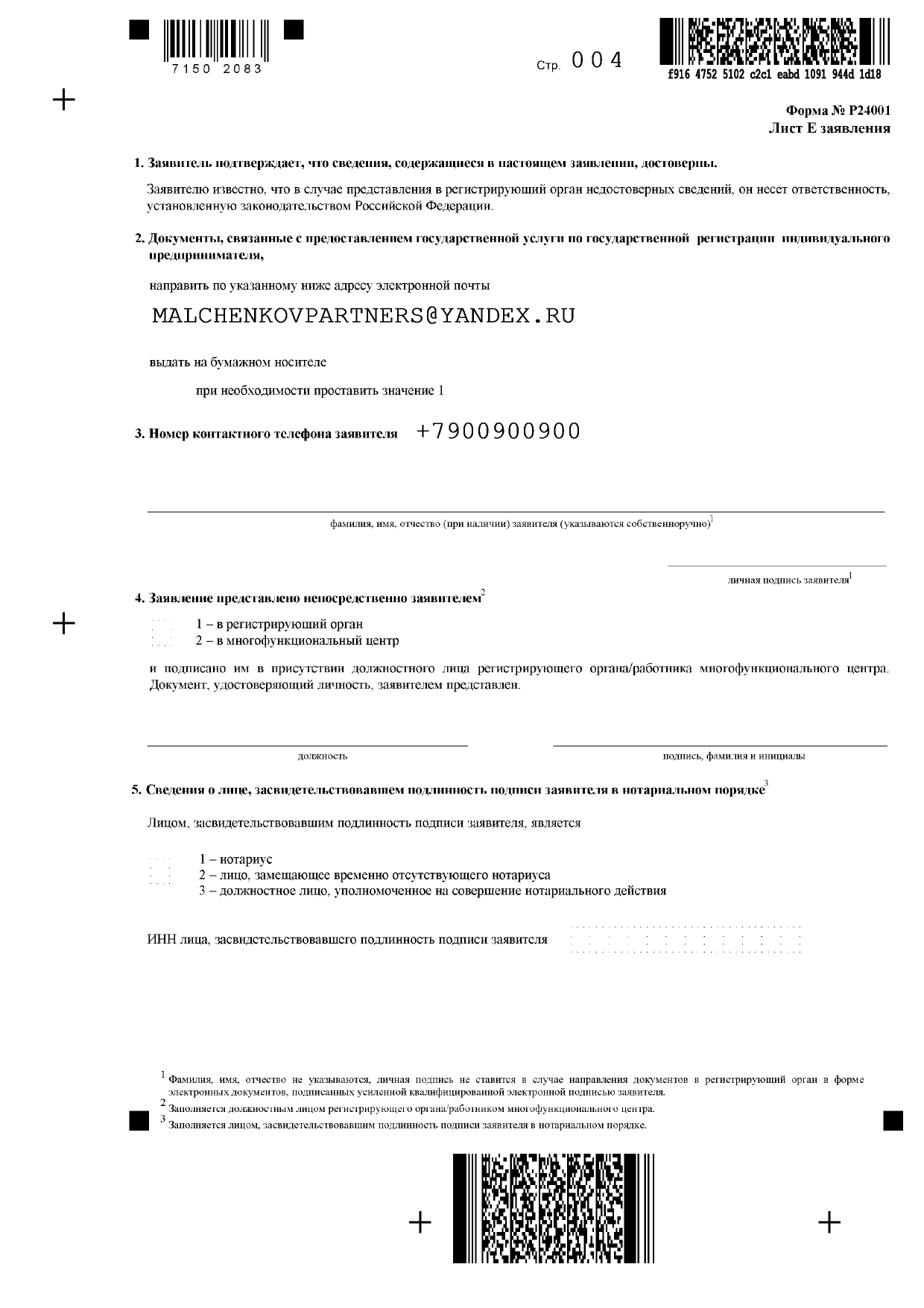

Указываем контактные данные заявителя. На листе Е оставляем свой телефон и электронную почту.

Указываем номер телефона и адрес электронной почты

Налоговая по умолчанию присылает лист записи из ЕГРИП с новыми кодами в электронном виде. Если вы хотите получить бумажный документ, поставьте цифру 1 в пункте 2.

Константин Мальченков, руководитель группы компаний «Мальченков и партнёры» Заполнять заявление вручную следует печатными заглавными буквами, используя чернила чёрного цвета. Но такой способ самый неудобный: если вы допустите ошибку, придётся заполнять всё по новой, так как никакие исправления в документе не допускаются. Поэтому я рекомендую работать в программе. В ней всё автоматизировано: программа сама укажет на ошибки или неточности, если вы их допустите, и поможет их исправить.

Шаг 4. Подаём документы в налоговую

Для подачи документов в налоговую вам понадобится заполненное заявление по форме р24001 и паспорт.

Если вы подаёте документы не лично, а через законного представителя, например бухгалтера или менеджера, то нужно заверить заявление у нотариуса и сделать нотариальную доверенность.

Подать документы можно подать разными способами. Вот они:

лично в налоговую;

по доверенности в налоговую или МФЦ;

по почте заказным письмом;

в личном кабинете на nalog.ru.

Удобнее всего подать заявление удалённо на сайте nalog.ru. Но для этого понадобится электронно-цифровая подпись. Если у вас ещё нет ЭП, узнайте, как получить электронную подпись и упростить себе бизнес .

Шаг 5. Получаем лист записи из ЕГРИП

После того, как налоговая внесёт изменения в реестр, вы получите подтверждение — лист записи из ЕГРИП с новыми кодами ОКВЭД. Это будет электронный или бумажный документ в зависимости от того, что вы указали в заявлении.

Обычно налоговая отправляет лист записи в течение пяти дней после подачи заявления. Если вам ничего не пришло, можно написать заявление с просьбой выдать лист записи из ЕГРИП или составить жалобу на имя начальника налоговой. Но на практике такое требуется крайне редко.

Чек-лист: как ИП поменять коды ОКВЭД

Если коды ОКВЭД в документах не совпадают с реальными, ИП рискует получить штраф или отказ в возврате НДС, привлечь выездную налоговую проверку и даже сорвать крупный контракт.

Для подбора кодов ОКВЭД пользуйтесь Общероссийским классификатором видов экономической деятельности в последней редакции. Сейчас действует ОК 029-2014 (КДЕС Ред. 2).

У ИП может быть основной код ОКВЭД и дополнительные. Основной — один, дополнительных — сколько угодно.

Основной код ОКВЭД должен совпадать с основным видом деятельности, который будет приносить вам наибольший доход.

После того, как вы выбрали новые коды ОКВЭД, заполните форму Р24001. Это можно сделать вручную или в «Программе подготовки документов для государственной регистрации» .

На титульном листе укажите сведения о себе и причину подачи заявления.

На листе Д укажите новые коды ОКВЭД и коды, по которым вы больше не будете работать.

На листе Е напишите свой телефон и электронную почту.

Подайте документы в налоговую. Это можно сделать лично в налоговой или в МФЦ, по доверенности, по почте или в личном кабинете на nalog.ru.

В течение пяти дней после приёма заявления налоговая внесёт изменения в реестр и выдаст вам лист записи из ЕГРИП.

Виды деятельности ИП по ОКВЭД

Какой вид деятельности выбрать? Этот вопрос стоит остро перед многими начинающими бизнесменами. В идеале предприниматель заранее определяется, что ему по душе, где он может достичь максимального результата.

А чтобы деятельность была грамотно зарегистрирована юридически, придется прибегнуть к помощи ОКВЭД — общероссийского классификатора видов экономической деятельности. Скачать его и узнать еще больше информации на эту тему можно в этой публикации.

Что выбрать, и каковы особенности разных видов деятельности — именно об этом говорим сегодня.

Виды деятельности ИП: из чего выбираем

До середины текущего года действовал прежний перечень видов деятельности, очерченный ОКВЭД 2001. С 11 июля вступили в силу положения ОКВЭД 2014, именно с помощью этого обновленного классификатора предприниматели на данный момент выбирают подходящие для них варианты приложения сил.

Условно виды деятельности ИП можно разделить на 4 группы:

- традиционные виды деятельности;

- лицензируемые;

- перечни деятельности, требующие специальных согласований;

- запрещенные для ИП направления.

Каждая группа разбивается на подгруппы, всем отдельным видам деятельности присваивается собственный уникальный код. В момент регистрации предприниматель имеет право открыть не отдельную фрагментированную деятельность, а целую группу. Код ее будет выражен четырехзначной цифрой вида ХХ.ХХ. Бизнесмен имеет право в данном случае пробовать силы в любом из направлений, включенных в данный сегмент.

Где лицензия нужна, где — нет?

Часто новички в бизнесе выбирают обычные, традиционные виды деятельности. Это практически половина списка классификатора. В первую очередь, самое простое: розничная торговля и бытовые услуги, отдельные сегменты производственной сферы.

Мало того, что организация бизнеса в данных специализациях не представляет особой сложности, она еще и не требует лицензирования. Но существуют и особые виды деятельности ИП, такие как торговля алкогольной продукцией, предоставление охранных услуг Эти направления предпринимательства могут быть осуществлены лишь при получении специальной лицензии.

Когда требуются спецразрешения и согласования

Но наличие лицензии далеко не всегда дает «зеленый свет» предпринимателям. Кроме нее, порой требуется запастись отдельными разрешительными документами.

Чаще всего, «кланяться» придется таким организациям как местные отделы санэпиднадзора, отдел архитектуры и иные подразделения городской администрации.

Допустим, ни один продовольственный магазин или точка общепита не откроется без отдельного разрешения СЭС. Свое вето может наложить пожарная инспекция. И вполне обоснованно, если вспомнить ряд недавних трагедий, случившихся в небольших кафе, пренебрегавших правилами пожарной безопасности.

Что для ИП вне закона?

Некоторые аспекты деятельности для ИП попросту запрещены законодательно. По счастью, их немного. В первую очередь, это работа на комплекс страны. Тут действуют более крупные компании иного юридического формата.

Индивидуальный предприниматель также не имеет права заниматься производством алкогольной продукции и ее оптовой продажей (только в розницу и лишь при наличии соответствующей лицензии). Другие запрещенные для ИП разновидности деятельности: открытие негосударственных пенсионных фондов, производство лекарственных препаратов и пр.

Основной и дополнительные виды деятельности ИП

Проштудировав ОКВЭД, предприниматель выбирает основной вид деятельности ИП, а если есть желание и возможность, то открывает и дополнительные варианты.

В зависимости от основного направления работы, ИП будет отнесен к определенной отрасли. Это, в свою очередь, повлияет в дальнейшем на размер социальных выплат, что отдаются за наемных работников в Фонд социального страхования. В момент регистрации ИП предприниматель заполняет заявление по форме р21001, где и указывается основной вид деятельности. Скачать это заявление можно на этой странице.

Зачем нужны дополнительные виды деятельности ИП, чем удобен и полезен их выбор? Их можно выбирать сколько угодно, хоть весь список.

Попробовав виды деятельности, предприниматель может расширить или сузить их перечень, либо просто заменить один вид другим. Это делается бесплатно, просто придется в очередной раз оформить заявление в формате р24001 и сдать его в местное отделение налоговой инспекции.