Чек и вексель: сходства и различия

Чек и вексель: сходства и различия

В современном мире все друг другу должны. Сама жизнь основана на взаимозависимости. Чтобы упростить систему долговых расчетов между людьми, были созданы инструменты безналичных платежей.

Одним из самых популярных в мире орудий сведения счетов является чек. В России он не распространен. Здесь им чаще называют бумажку, выдаваемую в магазине после совершения покупки. Настоящий же чек – это распоряжение владельца чековой книжки на выдачу банком определенной суммы с его счета чекополучателю. Он очень удобен, поскольку не требует особых условий выплаты денежных средств.

Братцем чека является вексель. Они очень похожи по функциям, но все же последний имеет другой характер. Вексель – это своего рода долговая расписка, одновременно являющаяся ценной бумагой, которую можно подарить, продать или обменять. В ней значимо обязательство должника вернуть долг с процентами в указанный срок любому предъявителю.

Что общего?

- Ценность. И вексель, и чек вполне подходят под следующее определение: “это ценная бумага, содержащая в себе обязательство определенного субъекта выплатить конкретную сумму денег ее предъявителю”.

- Форма. Оба представляются в виде письменных, строго регламентированных финансовых документов. Несоответствие требованиям закона автоматически делает их недействительными.

- Действующие лица. Если в процессе обращения чека участвуют чекодатель, банк-должник и чекополучатель, то у векселя это соответственно – трассант (кредитор), трассат (плательщик) и ремитент (конечный приобретатель). Названия разные, но исполняемые роли сходны.

- Гарантия выплат по ценным бумагам. Ею является аваль. Он используется в виде надписи о поручительстве третьей стороны при оформлении и чека, и векселя, повышая их рыночную стоимость. При этом аваль не является их обязательным атрибутом. Он также может гарантировать платеж лишь частично.

- Способы передачи прав на них. При возникновении нового держателя чека или векселя на обратной стороне бумаги ставится надпись (индоссамент), фиксирующая факт перевода права на нее другому экономическому агенту. Немного отличается от этого цессия – двусторонний договор, благодаря которому осуществляется уступка возможности требований кредитора к должнику другому лицу.

- Протест в неоплате. Если банк отказывает в оплате чека, то чекодержатель обращается к нотариусу. Тот предъявляет чек банку. В случае погашения его, чек возвращается оплатившему без пометок. Если же оплаты не происходит, нотариус подтверждает это посредством надписи на нем. С векселем — аналогично. Только вместо надписи на бумаге составляется акт о неоплате.

В чем отличия?

- Сущность. Чек – это эквивалент денег, с помощью которого расплачиваются за товары или услуги. Вексель – особая долговая расписка.

- Возраст. Вексель – старейший инструмент финансовых операций. Его аналоги возникли еще в Древней Греции. Зарождение данной ценной бумаги произошло в Италии в XIII веке. Чек – моложе намного. Датой его появления принято считать 16 февраля 1660 года. В этот день некий господин Ванакер подписал первый в мире чек. Однако повсеместное распространение в товарно-денежных отношениях чеки получили лишь в конце XIX века.

- Скорость обналичивания. Чек оплачивается сразу. Достаточно лишь его физического присутствия. Вексель также может быть предъявительским, но чаще всего является срочным. Существует 4 варианта указания сроков на нем: на конкретную дату, по прошествии определенного времени с момента составления, по предъявлении, по прошествии определенного времени с момента предъявления.

- Тип должников. Чек основывается на обязательстве банка. Вексель же выписывается на имя лица или название организации, которая заняла у трассанта определенную сумму.

- Вексель в обязательном порядке акцептируется плательщиком, а чек не требует этого. Акцепт – своего рода регистрация согласия с условиями сделки. Она служит гарантией оплаты векселя в указанный срок. Что касается чека, то в статье N4 Единого Чекового Закона прямо говорится о невозможности его акцептировать. Это и не нужно, ведь все обязательства и права сторон уже подписаны в договоре между банком и его клиентом.

- Время в обращении. Чек имеет сравнительно короткий срок жизни, сразу обналичиваясь в банке. В редких случаях он может менять владельца по индоссаменту. Векселя обращаются долго, постоянно переходя из рук в руки.

- Сроки ответственности. Если банк считается обязанным обналичить чек в течение аж 6 лет после его выписки (в большинстве стран), то с векселедателя сложно взыскать, если ценная бумага для оплаты поступила ему с задержкой.

- Наличие кроссирования. Эта условная отметка в виде двух параллельных линий означает, что банк может перевести денежные средства на счет получателя, но никак не выплатить ему наличные. Кроссированным может быть лишь чек, вексель не имеет такой особенности.

- Ответственность в случае липовой подписи. Банк имеет право отказаться от выплаты, если сумеет доказать, что она была подделана. Акцептанту же придется оплатить вексель в любом случае.

Сравнение этих двух видов ценных бумаг позволяет сделать вывод о том, что чек – более удобен и совершенен. Он легче поддается законодательному регулированию. В то же время по вопросам использования векселя остается много “белых пятен”. В последнее время вексели активно вытесняются из мира финансов ввиду связанных с ними рисков. Исчезнут ли они совсем или будут модернизированы? Время покажет.

Чем отличается вексель от облигации

Современная мировая экономика предлагает большой выбор инструментов для капиталовложений. Все они обладают индивидуальными характеристиками и имеют свои особенности. Но начинающие инвесторы, которые ранее не сталкивались с данным видом деятельности, не всегда могут отличить одну ценную бумагу от другой. Многие из них испытывают затруднения, выбирая инструмент для вложений в долговые активы. Поэтому очень важно разобраться в том, в чем заключаются различия между векселем и облигацией.

Что такое вексель

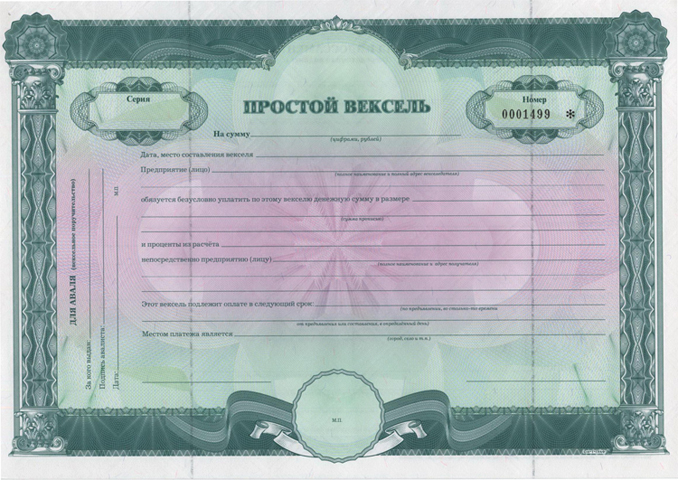

Вексель — это долговая ценная бумага, которая представляет собой обязательство векселедателя уплатить определенную сумму предъявителю данного документа в установленный срок. Процент на сумму долга может начисляться исключительно в том случае, если это условие предусмотрено в бланке ценной бумаги.

Этот долговой документ может использоваться в качестве платежного инструмента, передаваемого от одного лица другому. Данный способ оплаты — это отсрочка совершения платежа в денежной форме.

Вексель составляется по строго установленному стандарту на специальном бланке. Он должен содержать информацию о безусловном обязательстве оплатить определенную сумму в указанную дату.

Внимание! Вексель может передаваться от одного владельца другому неограниченное количество раз без уведомления векселедателя. Для этого на обороте ценной бумаги делается специальная передаточная надпись — индоссамент.

Если векселедатель отказывается от уплаты долга, владелец ценной бумаги вправе обратиться к нотариусу для совершения процедуры ее протеста и внесения исполнительной надписи. Затем кредитор может подать заявление в ФССП с просьбой о возбуждении исполнительного производства с целью принудительного взыскания задолженности.

Где можно приобрести вексель

Векселедателем могут быть банки и юридические лица, а векселедержателем — юридические, физические лица и индивидуальные предприниматели.

Как правило, компании не размещают векселя самостоятельно. Для этого они пользуются услугами посредников: банков и инвестиционных организаций. Таким образом, финансовый агент становится первым владельцем долговой ценной бумаги. Инвесторы, в свою очередь, приобретают векселя уже у него, т. е. на вторичном рынке.

В связи с тем, что данные долговые обязательства не торгуются на фондовой бирже, они не имеют официальных котировок. Получить информацию о их средней стоимости можно на следующих сервисах:

- российская вексельная система (РВС);

- внебиржевая вексельная система (ВВС);

- сайты информационных агентств: «Финмаркет», «Интерфакс», АК&М и др.

Процедура покупки векселя простая и состоит всего из двух шагов:

- Заключение договора купли-продажи ценной бумаги с посредником.

- Оплата покупки переводом со своего банковского счета с учетом комиссии за проведение операции или наличными (только для физических лиц).

Размер комиссии обычно зависит от суммы сделки и от того, покупает ли инвестор ценную бумагу, уже содержащуюся в портфеле финансового агента, или последнему придется сначала приобрести ее на рынке. В среднем размер комиссии колеблется в пределах 0,2–2 % от суммы операции. Обычно стоимость услуги составляет не менее 100 долларов.

Внимание! Если инвестор не желает дожидаться даты погашения векселя, он вправе в любое время его продать, среди прочих и посреднику, у которого приобрел ценную бумагу. При этом потребуется вновь уплатить комиссию за услугу.

Использовать векселя с целью спекуляций нецелесообразно. Уплата комиссий приводит к убыточности таких операций. Даже если сделка принесет доход, инвестору придется уплатить налог в размере 13 % от полученной прибыли. Поэтому большинство вкладчиков предпочитают хранить долговую ценную бумагу до момента ее погашения.

Сходные черты облигации и векселя

Векселя имеют несколько сходных черт с облигациями:

- Оба актива являются ценными бумагами.

- И вексель, и облигация — это разновидности долговых документов, по которым инвестор вносит собственные средства на определенный период с целью получения дохода в виде процентов.

- Оба актива могут в любое время до момента их погашения быть куплены, переданы и проданы.

Чем отличается вексель от облигации простыми словами

Отличия векселей от облигаций:

- Выпускаются только в бумажном виде.

- Выплаты производятся исключительно в денежной форме.

- Не торгуются на бирже.

- Существуют в единственном экземпляре и оформляются на специальном бланке.

- Процент (при наличии) строго фиксирован и выплачивается вместе с номиналом в день погашения ценной бумаги.

- В большинстве случаев подходят только для краткосрочных инвестиций (до 1 года).

- Не предусматривают купонных выплат.

Разобравшись, в чем заключается различие между векселем и облигацией, инвестору проще подобрать для себя наиболее подходящий вариант долговых ценных бумаг. По мнению многих финансовых экспертов, вложения в векселя не лучший вариант для физических лиц. Частным инвесторам, которые все же сделают выбор в пользу данного инструмента, следует помнить, что эти ценные бумаги не подходят для спекуляций. Для получения максимального дохода рекомендуется дождаться даты их погашения.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Разница между чеком и переводным векселем

‘Проверять‘Является инструментом, который содержит безусловный приказ, выписанный на банкира, предписывающий выплатить определенную сумму денег лицу, имя которого указано в документе. По сравнению, &#

Содержание

- Сравнительная таблица

- Определение слова «проверка»

- Определение переводного векселя

- Сходства

- Вывод

‘Проверять‘Является инструментом, который содержит безусловный приказ, выписанный на банкира, предписывающий выплатить определенную сумму денег лицу, имя которого указано в документе. По сравнению, ‘Вексель‘Документ содержит безусловное распоряжение, предписывающее человеку выплатить определенную сумму определенному лицу.

Оборотный инструмент — это письменный документ, который дает право на определенную сумму и может быть передан от одного лица другому путем простой доставки или индоссамента и доставки. Согласно статуту существует три типа оборотных инструментов: чек, переводной вексель и простой вексель. Есть много случаев, когда люди сопоставляют чек с переводным векселем, но они разные в том смысле, что переводной вексель требует акцепта, тогда как нет необходимости принимать чек.

Прочтите эту статью, чтобы узнать больше о различиях между чеком и переводным векселем.

Сравнительная таблица

| Основа для сравнения | Проверять | Вексель |

|---|---|---|

| Имея в виду | Документ, который используется для упрощения платежей по требованию и может быть передан вручную, известен как чек. | Письменный документ, свидетельствующий о задолженности должника перед кредитором. |

| Определено в | Раздел 6 Закона об оборотных инструментах 1881 г. | Раздел 5 Закона об оборотных инструментах 1881 г. |

| Срок годности | 3 месяца | Непригодный |

| Выплачивается на предъявителя по требованию | Всегда | Не подлежит оплате по требованию в соответствии с Законом RBI 1934 г. |

| Дни благодати | Не применимо, так как всегда оплачивается во время представления. | Допускается 3 дня отсрочки. |

| Принятие | Чек не требует акцепта. | Переводной вексель должен быть принят. |

| Штамповка | Такого требования нет. | Должен быть проштампован. |

| Переход | да | Нет |

| Плательщик | Банка | Лицо или банк |

| Отмечать или протестовать | Если чек не оплачен, его нельзя отметить или опротестовать | Если переводной вексель не оплачен, он может быть отмечен или опротестован. |

Определение слова «проверка»

Чек — это разновидность переводного векселя, используемого для оплаты любому лицу. Это безусловное распоряжение, адресованное плательщику с просьбой произвести платеж от имени векселя определенную сумму денег получателю. Чек всегда оплачивается по требованию, т.е. сумма выплачивается предъявителю векселя во время предъявления чека. Он всегда оформляется в письменной форме и подписывается держателем документа.

В случае проверки участвуют три стороны:

- Ящик стола: Изготовитель или эмитент чека.

- Плательщик: Банк, производящий оплату чека.

- Получатель: Лицо, получающее оплату по чеку или имя которого указано на чеке.

Следует отметить, что у эмитента должен быть счет в банке. Установлен срок в 3 месяца, в течение которого чек должен быть предъявлен к оплате. Если человек предъявит чек по истечении 3 месяцев, то чек будет аннулирован. К различным типам проверок относятся:

- Электронный чек: Чек в электронной форме известен как электронный чек.

- Усеченный чек: Чек в бумажной форме известен как усеченный чек.

Определение переводного векселя

Переводной вексель — это оборотный инструмент, содержащий безусловное распоряжение, предписывающее плательщику выплатить определенную сумму денег получателю, указанному в инструменте. Вексель составляется, подписывается векселем и принимается плательщиком. Он содержит заранее определенную дату, когда платеж должен быть произведен получателю. Он может быть оплачен по требованию при учете счета в банке. Стороны переводного векселя должны быть уверены.

В переводном векселе участвуют три стороны:

- Ящик стола: Изготовитель переводного векселя.

- Плательщик: Лицо, на которое выписан вексель, то есть лицо, которое дает акцепт на оплату получателю платежа.

- Получатель: Лицо, получающее оплату.

Плательщику предоставляется трехдневная отсрочка для совершения платежа получателю, когда наступает срок его оплаты. Вы можете задаться вопросом о днях отсрочки платежа, давайте разберемся с этим на примере: 5-10-2014 на имя X выписывается счет для оплаты Y через 3 месяца. Срок погашения векселя наступает 5 января 2015 года, а срок погашения — 8 января 2015 года, поскольку к нему добавляются 3 дня отсрочки платежа. Ниже перечислены типы переводных векселей:

- Внутренний вексель

- Иностранный законопроект

- Счет времени

- Законопроект

- Торговый счет

- Счет за проживание

Сходства

- Они являются оборотным инструментом.

- Обращение к плательщику для совершения платежа.

- Всегда в письменной форме.

- Подписано выдвижным ящиком инструмента.

- Экспресс-заказ на оплату определенной суммы.

Вывод

И чек, и переводной вексель используются для упрощения платежей. Однако сам чек является разновидностью переводного векселя, который используется для погашения обязательств, и поэтому он включает все функции переводного векселя. Не только в бизнесе, но и частные лица, правительственные учреждения и другие учреждения также используют чек для совершения платежей, но переводной вексель в основном используется в бизнесе.

Вексель, облигация, акция и чек. Что объединяет эти понятия?

Что объединяет такие понятия как вексель, облигация, акция и чек. Как разобраться в этих инструментах? Среди имеющихся бухгалтерских, инвестиционных и финансовых понятий часто происходит путаница. В данной статье рассмотрим такие понятия как акция, облигация, вексель и чек, выведем информацию и узнаем об имеющихся сходствах и отличиях.

Вступление

Если вам в голову пришла мысль, что инвестиции в ценные бумаги это то, что вам необходимо, то мы можем вас только поздравить, вы выбрали верный маршрут. Если вы уже заглянули в некоторые сводки по бумагам, то скорее всего вашему вниманию предстали некоторые понятия, о сущности которых вы не знаете ровным счетом ничего. Так что же такое все эти бумаги, какие типов они бывают, в чем они похожи и чем отличаются?

Основные виды

Что объединяет такие понятия, как облигация, вексель, чек и акция?

- В первую очередь, конечно же, надо отметить, что все они представляют рынок ценных бумаг.

- Во вторых, все они являются инструментом для заработка инвестора.

- В третьих, каждое из этих понятий требует детального рассмотрения поближе.

Акция

Итак, акция – это ценная бумага, представляющая собой сертификат, подтверждающий что держатель этой бумаги является владельцем соответствующей количеству акций процентной части некоего предприятия, которое и выпустило эти самые акции. Выпускаются такие ценные бумаги исключительно компаниями, имеющими юридическое формирование в виде ОАО или ЗАО – открытого, либо закрытого акционерного общества. Закрытое, в данном случае, говорит о том, что акции компании невозможно купить постороннему человек. Они были распределены при создании фирмы, посредством вложенного основателями капитала. А вот ОАО, как раз таки, и занимается тем, что продает собственные акции на публичных рынках. Любой желающий, при наличии у него должной суммы денег, может приобрести пакет акций самостоятельно, либо посредством брокера.

Вексель и облигация

Слова вексель и облигация имеют много общего. Обе эти бумаги являются долговым обязательством, где держатель векселя получил его в обмен на взнос определенной суммы, данной в долг лицу, выпустившему этот самый вексель.

Облигация обладает похожим принципом. Разница между ними состоит лишь в том, что вексель лишь возвращает деньги в срок, в том время как облигация позволяет получить дополнительный доход за счет процентов, выплачиваемым в адрес держателя все время до погашения задолжености. Облигация может быть выпущена не только фирмой, но и государством. А значит такая инвестиция будет обнадежена всей экономической ситуаций в стране, взявшей в долг.

Чек также представляет собой ценность. Основное назначение чека – подтверждение платежа. Он может быть выдан после расчета, либо вместо расчета, обладая способностью покрыть оговоренную в записи сумму. Чек является популярным методом безналичного расчет. Когда один человек, вместо передачи суммы денег, передает лишь квитанцию. Некий фрахт определенной суммы со своего счета, подтверждающую что он согласен оплатить указанную денежную массу и скрепляет свое слово личным чеком, подписью и печатью. Лицо, получившее чек, вправе требовать по нему свои деньги в банке, где они будут списаны со счета расплатившегося и переданы получателю. Чеки, выписанные крупными компаниями также могут служить объектом торгов, но это крайне не популярный не не самый доходный актив, который в свое ипостаси уступил место облигациям.

Пожалуй это основные виды ценных бумаг, которые популярны в обиходе начинающего инвестора. Детально разобраться в них вам поможет опыт и дополнительная литература, но для общего представления указанного более чем достаточно. Будьте внимательны и успешны в своих инвестициях!

Что такое вексель простыми словами

Разбираемся, что такое вексель, где и кто его применяет и какие отличия от других долговых бумаг он имеет

Все ценные и долговые бумаги на территории Российской Федерации регулируются теми или иными законодательными актами. Например, основным законом в этой нише является закон «О рынке ценных бумаг». Но на вексель он не распространяется. Для этого понятия существует отдельный федеральный закон — «О простом и переводном векселе», который создан на основе ещё Женевской конвенции, подписанной аж в 1930 году («О единообразном законе о переводных и простых векселях»).

Но всё же для простого жителя, для простого обывателя и труженика понятие вексель, если и знакомо, то в сознании, как правило, чрезвычайно размыто. Вы могли слышать слово вексель наряду с названиями других долговых бумаг, таких как расписка, договор займа, кредитный договор. А что же оно означает и какие характеристики имеет — вот вопрос в котором порой лучше разбираться, чем просто игнорировать. Так давайте же разберёмся.

Что такое вексель и откуда он взялся

Вексель — подписанная бумага из разряда долговых. Она обозначает право того, кто является держателем векселя, спустя время потребовать сумму долга у человека, который этот вексель выдал. Причём и время, по прошествии которого появляется право, и сумма, и даже место требования оговаривается заранее.

Но это не кредитный договор. Это не расписка. Вексель обозначает, что есть долг выписывающего вексель перед получающим вексель. Место, которое в нём прописывается — обычно банк, где открыт расчётный счёт выдающего эту бумагу. И когда истекает оговорённый срок, получающий право по векселю может прийти в этот банк и запросить определённую ранее сумму. Важно, что нет необходимости присутствовать при этом самому выдающему вексель. Банк будет сам выплачивать с обозначенного счёта долг. Главное, чтобы были все нужные документы и данные.

Само понятие векселя используется уже на протяжении нескольких веков. Пришло оно из Европы. И уже с того самого времени вексель как долговая бумага расценивался выше остальных вариантов, типа долговой расписки. По векселям происходило кредитование населения, уплата личных долгов, оплата товарных наименований и услуг. Причём когда мы говорим про серьёзное отношение к векселю, действительно имеется ввиду полная серьёзность. И если у того, кто должен был выплачивать не находилось средств в обозначенное время, то фактически доходило до продажи его имущества. Всё, чтобы исполнить вексельное обязательство.

Но, как и у любой ценной или долговой бумаги, у векселя свои особенности применения, на которые нельзя обращать меньше внимания, чем на само понятие.

Особенности векселя

Кто может выписывать вексель

Основное понятие в этом вопросе — вексельная дееспособность. То есть выпуском векселей не сможет заняться абсолютно каждый. По законодательству РФ, выделяется две группы факторов, определяющих вексельную дееспособность:

- Вексель могут выпустить совершеннолетние физические лица

- Могут выпускать юрлица

Госорганы исполнительной власти такого права не получают!

Именно поэтому, векселя чаще всего встречаются в обиходе частников, ну либо госорганизаций, которые не имеют отношения к властям.

Виды векселей

Есть несколько разновидностей, о которых мы отдельно поговорим в этой статье:

- Простой вексель

- Переводной

- Именной

- Ордерный

- Банковский

- Простой и переводной вексель

Основным принципом различия векселей считается форма уплаты долга по этому бумаге. Поэтому выделяют две основные разновидности:

Простой вексель

Чаще всего встречающийся вид бумаги. Должник в случае простого векселя — лицо, которое этот вексель выпустило.

Переводной вексель

Как несложно догадаться из названия, эта бумага переводит отношение долга. И здесь уже подключается третье лицо, которое и есть должник. То есть долг у этого третьего лица перед тем, кто выписывает вексель. А тот, кто вексель получает и будет являться его держателем потребует в обозначенное время вернуть долг именно с этого третьего лица, а не с выпускающего вексель.

Примечание: если есть долг, зафиксированный распиской или другим долговым договором, его можно перевести в долг по переводному векселю. Но нужно знать все нюансы.

Вексельный долг, как уже было замечено выше, самый серьёзный долг. Соответственно есть вариант, что должник не будет соглашаться на условия переводного векселя. И это самая главная особенность такой бумаги. Поэтому всегда помните:

Переводной вексель будет иметь силу только тогда, когда на нём будет стоять согласие на условия и обязательства (акцепт) лица, которое должно будет этот долг выплачивать.

Если такой подписи нет, то вексель также будет считаться действительным, но обязанности выплаты долга будут ложиться на того, кто этот вексель выдаёт. И это переведёт бумагу уже в разряд простого векселя.

Именной и ордерный вексель

Здесь уже речь идёт о различии по держателю векселя.

Именной вексель. Подразумевает, что в бумаге отражено конкретное лицо, которое получит право на требование долга.

Ордерный вексель. Лицо, являющееся держателем векселя, не указывается. Остаётся закреплённым только лицо, его выдающее — то есть тот, кто будет расплачиваться. Ну, и естественно все остальные данные — сумма, время, место. А права на вексель могут переходить от одного лица к другому. На момент указанного к возврату долга срока тот, кто будет иметь право на вексель и будет получать долг.

Именной вексель тоже можно передать другому лицу специальным способом.

Чтобы реализовать эту процедуру, нужно воспользоваться полем на обратной стороне вексельной бумаги. Надпись, которая там делается, носит название «индоссамент». Её назначение — обозначить лицо, которое следующим получает право на вексель. Обязательным условием будет подпись предыдущего владельца («индоссата»).

В случае смены владельца ордерного векселя, индоссамент не требуется. Но сделать его можно. И если надпись всё-таки была зафиксирована, все последующие передачи данного векселя уже должны ей сопровождаться. А сам вексель переходит при первичной записи в разряд именных бумаг.

Очень важно! Ответственно по векселю ложиться на каждое лицо, которое было его держателем. В случае неспособности заплатить долг векселедателя, владелец бумаги имеет право требовать возврат средств с любого из индоссатов.

Простыми словами: Долг по векселю должен заплатить Ваня, а за определённое время право на вексель переходило от Пети к Игорю, потом — к Вове, а потом — к Диме. И на данный момент Дима — и есть держатель векселя. Теперь он требует с Вани вернуть долг. Но у Вани денег нет. Дать он ничего не может. Тогда Дима обращается к последнему (чаще всего так) держателю векселя — к Вове. Вова тоже платить не может. Поэтому Вова обращается к Игорю, а тот — к Пете. До Пети никто вексель не держал. А значит, он и обязан вернуть долг Диме.

Чем больше было держателей векселя, тем большую силу он приобретает. Когда должников много, вернуть долг всегда легче. А последний держатель векселя может потребовать это с любого предыдущего. Потому что для него все предыдущие также являются должниками.

Такая интересная схема вышла из особенности употребления векселей. Дело в том,что часто эти бумаги были средством расчёта в предпринимательской среде. Ими расплачивались как за товар, так и за собственные долги. А тот человек, кто принимал к оплате вексель по-хорошему должен быть уверенным в том, что свои деньги он всё-таки назад получит. Так и появилось обязательство всех держателей одного векселя исполнять гарантии перед действующим владельцем.

Если бы такой системы не выстроили, мошеннические схемы полностью бы уничтожили любой вексельный оборот.

Банковский вексель

В современно мире, банковские организации также занимаются продаже векселей. Делается для привлечения дополнительного капитала. Ситуация очень схожа с договором вклада, но есть и свои особенности.

Вексель от банка не имеет поддержку от государства. Он не застрахован. То есть, в случае, когда банк становится банкротом и теряет способность платить по обязательствам, держатель банковской бумаги не получит ничего. Но! Опять же имеет смысл значимость векселя по сравнению с другими ценными бумагами. И в нашем случае, после банкротства, когда будет распродаваться имущество должника (банка), в первую очередь вырученные средства будут использованы для погашения задолженностей по вексельным бумагам. А уж потом — по договорам вкладов.

Но банки не только продают свои векселя. Они также занимаются скупкой векселей у других лиц. И соответственно, имеют право продавать векселя всем остальным. И как мы уже разобрали, в этих случаев, ответственных по выплате за вексель становится больше, что хорошо для держателя, который может потребовать возврата, в том числе и от самого банка.

Но как всегда в случае действий банка, менять шило на мыло никто не будет. И по факту банк будет платить меньшую сумму человеку, которому он продаёт вексель. Связано это с процентной ставкой организации и сроком, указанным в векселе. Давайте разберёмся.

Цена векселя, который продаёт вам банк рассчитывается по следующей формуле:

Сумма задолженности выдавшего вексель минус такая же сумма умноженная на время до конца срока выплаты умноженное на кредитную ставку, которую назначает банк.

Пример: стоимость векселя на право получения ста тысяч рублей через полтора года такова:

100 000 — 100 000 * 1,5 (время) * 0,25 (годовая ставка — 25%) = 62 500 рублей.

Получается, чем больше времени остаётся до конца срока выплаты по векселю, тем меньше стоит вексель. Максимальную цену можно получить в последний день перед выплатой по векселю. Ставка банка назначается индивидуально. И если вексель выдаётся крупной фирмой или богатым частным лицом, то банк может и снизить проценты.

На цену влияет и итоговое количество владельцев векселя. Но она не поднимется выше указанной изначально суммы задолженности никогда.

Где применяют векселя

По сути, вексель — это письменное подтверждение долга. На него никак не влияют обстоятельства, при которых он выписывается и характеристики сделки. Если нужно указать дополнительный условия — например, продажа товара, предоставление кредита и так далее, то между сторонами заключается дополнительный договор.

В основном вексельные бумаги применяются в:

- В кредитовании. В качестве кредитора или заёмщика может действовать любое лицо. Это могут быть частник, кредитная организация, любое юрлицо — все кроме государства! Как мы говорили вначале статьи, органы власти не вправе выписывать такие бумаги. Причём, как и раньше, кредит по векселю будет расцениваться как более надёжный для того, кто его выдаёт. Собственно по векселям погашают и свои долги, и продают долги другим лицам.

- Предпринимательство. В основном, продавцы, таким образом, дают возможность клиенту отсрочить платёж. Стандартно такие сделки идут без процентов.

- Привлечение капитала. В основном этим занимаются банковские организации. Но, в отличие от первого варианта, речь не идёт о кредитовании. Потому что в этом случае, вексельные обязательства схожи с банковскими вкладами. Помимо банков таким способом увеличивать оборот могут и крупные компании и инвесторы.

- Денежная сфера. Иными словами, иногда векселя выступают заменой деньгам. Эти бумаги используют для того, чтобы оплатить задолженность. А сделать это можно почти перед любым лицом. В первую очередь речь о нишах бизнеса. В обиходе простых граждан вы вряд ли встретите вексели.

Отличия векселя от долговой расписки

- Оформление. Вексель нельзя оформлять в свободной форме. Он должен содержать все необходимые реквизиты сторон. Чаще всего он выпускается на специальной бумаге, которая имеет защиту от подделки. Но оформленный на стандартном листе, он также будет действительным.

- Вексель, как уже было сказано не раз, накладывает строжайшую ответственность. И расписка с ним не сравнится.

- Один вексель может применять в совершенно различных ситуациях и сферах деятельности, потому что не привязывается к условиям сделки. Он является собой гарант долга.

- Вексель как ценная бумага имеет международный уровень и регулируется отдельным законом, одинаковым во всех странах, подписывавших ту самую конвенцию тридцатого года.

Напоследок ещё раз напомним особенности векселя — применять его можно в различных сферах — от уплаты собственных долгов, до продажи банковским организациям. А ценность этой бумаги становится выше по мере приближения обозначенного срока уплаты долга.