Ссуда и кредит: что общего и в чем разница

Чем отличается ссуда от кредита: понятия, особенности и разница двух видов займов

Большое количество частных лиц и организаций нередко используют различные виды займов для решения тех или иных задач. В то же время многие заемщики склонны путать понятия ссуды и кредита, поскольку кредит является одной из разновидностей ссуды с тонкой гранью отличий, лежащей между двумя определениями. В этой статье разберем, чем отличается кредит от ссуды и займа.

Ссуда: понятие, признаки, порядок выдачи

Участники правовых отношений определяют порядок и условия передачи долга, включая срок пользования имуществом и начисленные проценты, в формате договора. Кроме того, ссуда может быть предоставлена бесплатно.

Основными видами ссуд являются:

- имущественная – предусматривающая безвозмездную передачу объекта;

- потребительская (потребительский кредит);

- банковская .

Беспроцентная ссуда наиболее часто выдается руководством компании ее сотрудникам, а также государством – некоторым категориям граждан. Банковская ссуда всегда предусматривает начисление процентов, учитывая основную цель деятельности финансового учреждения в получении прибыли.

Базовые признаки ссуды, отличающие данный вид займа от стандартного кредита, включают:

- передачу имущества во временное пользование другому лицу на определенный срок, по истечении которого долг подлежит возврату собственнику без возможности его замены аналогичным объектом или компенсационной выплатой;

- отсутствие обязательств по выплате процентных начислений за пользование имуществом или арендной платы.

Кредит: определение и виды

Заемщиком по договору кредитования может быть любое физическое лицо или компания. Условия финансирования предусматривают возврат суммы долга, а также начисленных процентов строго в установленные сроки. В случае отказа заемщиком от исполнения обязательств, кредитор вправе инициировать процедуру принудительного взыскания средств.

В зависимости от способов кредитования различают следующие виды кредитов:

- потребительский – предназначенный для покупки товаров и услуг;

- банковский – предусматривающий целевое расходование средств, включая лизинг, факторинг;

- ипотечный , средства по которому направляются на приобретение объектов жилой недвижимости;

- коммерческий – одна из форм взаимодействия контрагентов, предполагающая предоставление рассрочки или отсрочки платежей;

- ломбардный – предоставление денежных средств под залог ликвидного обеспечения;

- государственный — финансирование физических и юридических лиц из государственного бюджета с применением невысокой процентной ставки.

В чем разница этих двух понятий

Существует ряд ключевых параметров, формирующих базовые особенности ссуды и кредита, а также отличия финансовых продуктов друг от друга. Среди них:

- Юридический статус сторон – кредиты выдаются лицензированными банковскими учреждениями, в то время как ссуду может предоставить любое физическое или юридическое лицо.

- Процентная ставка – обязательное условие при оформлении кредита, которое может не учитываться ссудными договоренностями.

- Предмет договора – кредитным соглашением предусмотрена передача исключительно денежных средств, ссуда предусматривает предоставление во временное пользование имущественного или финансового актива при условии его возврата в первоначальном виде.

- Срок действия договора – ограничивается строго определенным периодом при кредитовании и предусматривает возможность срочного и бессрочного предоставления ссуды.

Что лучше ссуда или кредит?

Перед принятием решения в пользу денежного кредита или имущественной ссуды, рекомендуется принять во внимание следующие моменты:

- при необходимости приобретения оборудования, товаров и других видов имущества целесообразно рассмотреть возможность оформления ссуды, а при ее отсутствии – обратиться за предоставлением кредита в банк;

- если предметом необходимости являются денежные средства, наиболее простым способом финансирования станет оформление банковского кредита, поскольку не все ссудодатели располагают такой возможностью;

- имущественная ссуда может быть предоставлена заемщику без начисления процентов за ее использование, в то время как банковское кредитование предусматривает обязательное применение процентной ставки;

- в некоторых случаях договор предоставления ссуды предусматривает выплату вознаграждения ссудодателю произведенной продукцией – банковский кредит основан исключительно на денежных расчетах.

Выбирая оптимальный вариант займа, компании или частному лицу следует руководствоваться, прежде всего, собственными финансовыми возможностями, а также целями реализации денежных средств.

Отличие займа от кредита — разница, сравнительный анализ

Кредит и займ – два схожих понятия, которые часто применяются как синонимы. Однако процессы, которые они обозначают, имеют массу значимых отличий.

Чем отличается займ от кредита?

В обоих случаях происходит заимствование неких материальных ценностей, которые по истечении определенного срока нужно возвращать первоначальному владельцу. На этом обязательное сходство заканчивается, другие аспекты отношений кредита и займа могут совпадать, а могут и не совпадать.

Объем понятия «заем» включает в себя заметно более широкий спектр отношений, чем кредит. Однако принципы и нормы применения кредита определены яснее и строже.

Путаница между кредитом и займом не создает проблем лишь в бытовом общении. В документах применение к одному и тому же объекту одновременно терминов «заем» и «кредит» будет признано некорректным. Акты, составленные с путаницей в понятиях, могут быть признаны недействительными уже потому, что нельзя с уверенностью утверждать идет ли в них речь об одном или двух разных объектах.

Чтобы ясно увидеть разницу, попробуем описать по отдельности основные отличительные свойства кредита и займа.

Что такое займ?

Займ — факт передачи денег или материальных объектов от одного лица другому. Получатель – заемщик, наделяется правом пользования заемным имуществом. Займодавец получает право на возврат активов в том же качестве и количестве, что было передано заемщику. Форма и сроки возврата заемного имущества определяются заранее, еще до передачи актива.

Взаймы дают деньги, товары и другие материальные ценности, для которых можно определить выраженную в деньгах цену и количество актива переходящего от займодавца к заемщику.

Сторонами такой сделки как заём могут выступать любые физические и юридические лица, а также объединения, в т.ч. государства. Они должны лишь обладать правом по своему желанию вступать в имущественные отношения и владеть денежным средствами или другими ценностями, которые выступают объектом займа. Т.е. давать взаймы можно лишь собственное имущество, возвращать – тоже.

За пользование заемными средствами назначается плата, в процентах от суммы сделки или в абсолютных показателях. Однако заем бывает и безвозмездным. Тогда обязательным к возврату станет ровно тот объем ценностей, что был получен.

Отношения займа могут быть документально оформлены договором. Однако большая часть физических лиц в своих бытовых операциях письменных соглашений не составляет.

Заимствования между физическими лицами обычно остаются безвозмездными и обусловленными лишь устным соглашением сторон.

Заем признается реально состоявшимся после передачи заимствуемых активов: денег, иных ценностей.

Заем предполагает ответственность только одной стороны – заемщика. Займодавец не берет на себя обязательств.

Что такое кредит?

Кредит – один из видов заемных отношений. Еще 20 лет назад в российском законодательстве не было четкого разделения понятий кредита, займа и ссуды. Сегодня определения кредита и займа можно найти в 42 главе Гражданского кодекса. В документообороте финансовых организаций кредиты и займы тоже более не смешиваются.

Выдавать кредиты могут банки России и финансовые структуры, имеющие специальные разрешения для этого.

Объектом заимствования при кредитовании становятся только деньги, неденежных кредитов не бывает.

Кредиты всегда оформляются документально. Выдача кредитов по устному соглашению не допускается.

Кредиты не бывают бесплатными. За пользование кредитными средствами заемщику назначается плата в процентах от полученной суммы. Различные варианты беспроцентных кредитов не отменяют общего правила, предоставление льгот по уплате процентов имеет ограниченный по времени или другим условиям характер.

Для получения кредита обычно требуется пакет документов, подтверждающих надежность и платежеспособность заемщика.

В подавляющем большинстве случаев кредит возвращается не единовременно, но частями определенного размера в оговоренные сроки. Действует кредитный календарь, в котором прописываются минимальные размеры сумм, которые должны быть внесены не позднее установленных дат.

Отношения между кредитором и кредитополучателем начинаются с момента подписания договора обеими сторонами. Кроме вопросов выдачи и возврата денег, кредитным договором могут регулироваться различные аспекты расходования кредитных средств, обязанность заниматься определенной деятельностью и др.

Кредитный договор предполагает ответственность двух сторон: кредитора за своевременную и полную выдачу денег, кредитополучателя – за возврат в установленном порядке. Дополнительные условия кредитного договора могут налагать обязательства и на ту, и на другую сторону.

Особый вид кредитных продуктов представляет собой кредитная линия (овердрафт). Их отличает постоянное повторение относительно коротких циклов получения и возврата денежных средств. Во всех остальных отношениях овердрафт остается обычным кредитом.

Разница между займом и кредитом

Кредит и заем это обязательные отношения, связанные с временным, добровольным и возвратным перемещением денег и других материальных ценностей. Назвать одно, главное отличие займа от кредита уже невозможно. Эти способы заимствования все более отличаются друг от друга. Различия касаются не только предмета, но и сторон соглашения.

Ссуда: это кредит или заем

Для несведущего человека большой разницы между заемом, ссудой и кредитом нет. А вместе с тем понимание таких финансовых инструментов, условий и нюансов их выдачи позволит определиться с максимально выгодным для себя продуктом. Так чем отличается ссуда от кредита и заема, а также есть ли в ней выгода?

Что такое ссуда

Отечественный Гражданский кодекс в 1 части 689 статьи закрепляет понятие ссуда или договор безвозмездного пользования. Этой же статьей предусмотрены общие моменты регулирования ссудных правоотношений, которые в некоторой части отождествляет их с кредитными или заемными. В целом это разные понятия.

Ссуда – обязательства, которые строятся на передаче материальных ценностей одним субъектом другому во временное пользование и на безвозмездной основе. В свою очередь, получатель обязуется вернуть имущество в том же состоянии (объеме и прочих параметрах), что и на момент передачи с поправкой на естественный износ или оговоренном в соглашении.

Ссудные правоотношения мировой истории известны давно. В Российской империи им был посвящен ряд норм Свода законов. На тот момент ссуда предполагала все ту же безвозмездную передачу вещи в пользование другому, однако вещь могла быть только движимой. Ссудополучатель же использовал ее бережно, в противном случае за порчу или уничтожение лицо расплачивалось рублем.

Гражданский кодекс РСФСР также содержал понятие ссуды в 342 статье. Он не только трактовал содержание правоотношений, но и устанавливал форму, сроки, права и обязанности сторон. В целом ссуда, как и ныне, была безвозмездна, а передаваемая ценность могла быть как движимой, так и недвижимой.

Нормативно-правовое регулирование

Правовой институт ссуды урегулирован рядом законов и подзаконных актов:

- ГК РФ и его 36 главой, которая дает общие характеристики;

- 353-ФЗ «О потребительском кредите»;

- ЗК, 119-ФЗ, предусматривающий нюансы предоставления государственных и муниципальных земель в пользование, а также содержащий нормы, которые регулируют правоотношения с конкретными объектами.

Виды ссуды

Понятие ссуда емкое и имеет разновидности, вытекающие из обязательных условий, предмета, категории ссудодателя. В теории права существуют классификации в зависимости от целевой направленности, характера ее обеспечения, продолжительности пользования и прочего. Общепринятая официальная градация выделяет:

Понятие ссуда емкое и имеет разновидности, вытекающие из обязательных условий, предмета, категории ссудодателя. В теории права существуют классификации в зависимости от целевой направленности, характера ее обеспечения, продолжительности пользования и прочего. Общепринятая официальная градация выделяет:

- Имущественная – передается во временное пользование контрагенту вещь (движимая или недвижимая) безвозмездно;

- Банковская – коммерческий кредит, выданный кредитной организацией;

- Потребительская – вариант кредита на покупку, как правило, вещей длительной эксплуатации.

Стороны договора

Как и любому виду правоотношений, договору ссуды присуще наличие двух сторон, каждая из которых имеет свой интерес, права, обязанности. По действующему законодательству и, в частности, согласно определению договора безвозмездного пользования, содержащегося в 689 статье ГК, сторонами в правоотношениях выступают:

- Ссудодатель;

- Ссудополучатель.

Первый – полноправный владелец ценности, в том числе получивший правомочия со стороны ее собственника, которая предоставляется в пользование без встречной материальной составляющей второму – лицу, уполномоченному ссудодателем на пользование.

В 2017 году законодательство о банкротстве претерпело изменения, которые в 2018 году обрели силу, и появилось новое лицо, которое несет субсидиарную ответственность наравне с прочими. Таковым является контролирующее должностное лицо. Список, охватывающий эту категорию лиц, широк и уместно было бы данное понятие ввести и в ссудные правоотношения – в части запрета получения такими лицами ссуд. Поскольку в данном случае усматривается коллизия, которая дает не совсем порядочным субъектам выводить финансы.

Разница между ссудой и кредитом

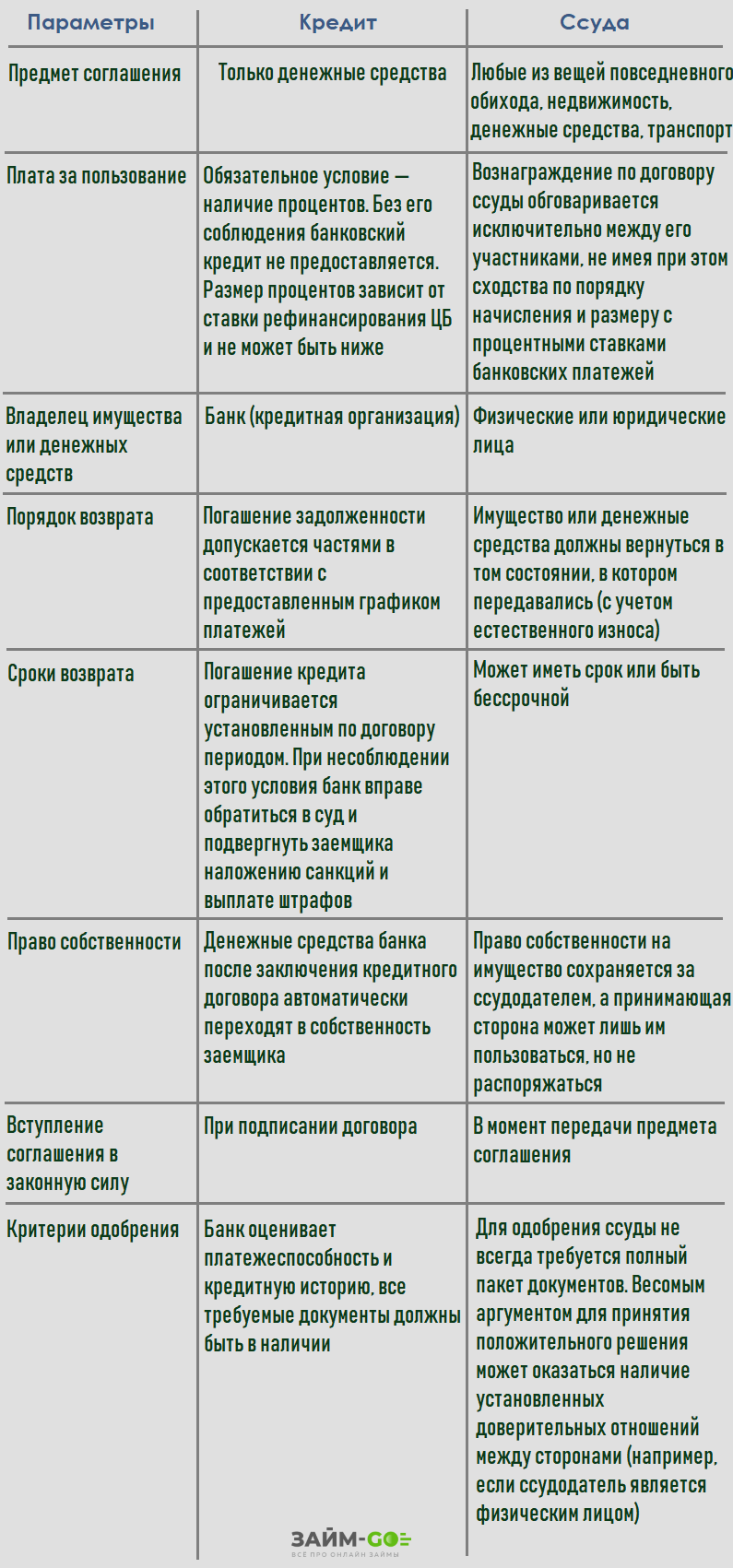

Кредит – правоотношения, при которых только кредитная организация с действующей лицензией Центробанка РФ передает на возмездных началах контрагенту денежные средства, подлежащие возврату в оговоренные предварительно сроки.

Более подробно о кредите, а также его отличиях от заема и рассрочки читайте в статье «Кредит, рассрочка и заем: отличия».

Более подробно о кредите, а также его отличиях от заема и рассрочки читайте в статье «Кредит, рассрочка и заем: отличия».

Ссуда более широкое правовое понятие, поскольку кредит является ссудой, в то время как ссуда не всегда является кредитом. Два из трех видов ссуд (банковская и потребительская) являются кредитами.

Основная схожая черта между кредитом и ссудой – то, что передаваемые средства на время подлежат возврату в том же объеме и в сроки, которые стороны определили в начале правоотношений.

Схожесть кредита и ссуды не делает их тождественными. Отличительных признаков у них гораздо больше, чем общих. Так ключевая разница между ссудой и кредитом в следующем:

- Сторонами в ссудных правоотношениях выступают любые юридические и физические лица, в кредитных – дающей стороной является всегда кредитная организация;

- Предметом ссуды может быть любая материальная ценность (вещи движимые и нет, в т.ч. и деньги), что касается кредита, то здесь только деньги;

- Возврат при ссуде предполагает, что за счет износа стоимость переданной во временное пользование вещи, так или иначе, упадет, при кредите деньги возвращаются в том же объеме плюс процент;

- Кредит всегда возмездный (исходя из действующей в конкретном случае процентной ставки), ссуда – нет;

- По сроку действия ссуды могут быть и бессрочными, в то время как кредитование всегда имеет свой срок погашения.

Разница между ссудой и заемом

Заем – договор, в силу которого один контрагент, именуемый заимодавцем, предоставляет другой стороне – заемщику что-либо материальное, имеющее стоимость, не являющееся индивидуально-определенной вещью, или обязуется это сделать, а тот соглашается возвратить полученное (ту же денежную сумму или объем) в оговоренные сроки. Поскольку предмет индивидуально не определен, возвращать будут тождественную, но не ту же вещь.

Несмотря на то что заем – это вариант кредита, схожих черт у него даже больше с ссудой, чем у своего старшего брата. Так объединяет их:

- Предмет правоотношений. В обоих случаях это может быть любая вещь, в том числе и недвижимая, а также деньги;

- Возвратность;

- Широкий круг субъектов, которые могут выступать на стороне, предоставляющей ценности (это могут быть и юридические лица, и физические лица).

Несмотря на то, что ссуда и заем имеют много общего, знак равно между ними ставить нельзя. Все потому что имеются очень весомые отличительные признаки:

- Возврат производится при ссуде того же, что и получалось на момент начала правоотношений, при заеме можно вернуть иную вещь, которая сопоставима по качеству и ценности;

- Срок возврата при ссуде может быть не оговорен (бессрочные), при заемах всегда известен момент возврата;

- Как заем, так и ссуда могут носить безвозмедный характер, однако ссуда «бесплатна» всегда, в то время как заем может быть платным.

Что выгоднее: ссуда, кредит или заем

Нет единого ответа на вопрос: «Что выгоднее: кредит, заем или ссуда?». Для каждой конкретной ситуации и должника подходит что-то больше, что-то меньше.

Так, например, если речь идет о деньгах, то рассчитывать на ссуду практически не приходится. И даже если получение ссуды увенчалось успехом, то маловероятно, что она не будет сопровождаться выплатой комиссии (вознаграждения) ссудодателю. Здесь придется просчитать размер общей переплаты за счет вот таких комиссий и сравнить с предложениями банков по кредитам, не исключено, что выйдет дешевле оформить кредит.

Большое распространение ссуда получила и в коммерческих организациях, занимающих сотрудникам необходимые суммы с определенными условиями, например, срок отработки или пользование корпоративным продуктом.

Если деньги нужны быстро, здесь и сейчас, то стоит рассмотреть заем. МФО и ломбарды выдают деньги в день заявки при минимальном пакете документов. Да, наличность появится в кротчайшие сроки, но придется переплатить.

Если деньги нужны быстро, здесь и сейчас, то стоит рассмотреть заем. МФО и ломбарды выдают деньги в день заявки при минимальном пакете документов. Да, наличность появится в кротчайшие сроки, но придется переплатить.

Крупные суммы можно получить только в кредит у банков. Но такие операции сопровождаются большой бумажной волокитой и требуют времени. Или у частных инвесторов, которые в большинстве случаев потребуют залог.

5 фактов, необходимых для получения ссуды

Претендентам на получение ссуды требуется знать некоторые особенности о ее оформлении, которые позволят видеть всю картину о данном продукте:

- Субъектов, которые осуществляют выдачу ссуд всего три: банки, государство, работодатель;

- Если ссуда оформляется в банке, то за нее чаще всего взимается комиссия, какой-то процент. Для сотрудников компаний – держателей зарплатных счетов предусмотрены специальные предложения с пониженными ставками и более выгодными условиями;

- Ссуды от государства идут, как правило, без дополнительных переплат, фактически бесплатные для клиента, но они предназначены для определенных категорий граждан, относящимся к социально-незащищенным (военнослужащие, многодетные или молодые семьи, малоимущие, бюджетники). Такая поддержка осуществляется в рамках действующих правительственных программ. Выдачей таких ссуд будут заниматься все равно банки. Конкретные программы, список требований и прочая информация находится в свободном доступе на сайте администраций районов и городов. При этом подобная помощь строго целевая, чаще всего – улучшение жилищных условий. Расходования средств строго контролируются. Выявление факта трат, не соответствующих целям, может привести на скамью подсудимых;

- Если банк выдает беспроцентную целевую ссуду без какой-либо поддержки государства, то стоит понимать, что в стоимость предмета покупки уже заложены комиссии и прочие переплаты. А ссуды от государства не бесплатны для самого государства. Последнее само осуществляет погашение банковских процентов за граждан, которые получают средства в рамках госпрограмм у банков. Расходовать средства можно только на те цели, которые были заявлены при ее оформлении;

- Работодатели выдают ссуды своим сотрудникам, но не все. Это их право, а не обязанность, и поэтому все зависит от политики компании. Даже если такой практики не было в конторе, можно инициировать вопрос, если встала необходимость. Такие ссуды не предполагают дополнительных трат (процента, комиссий), а погашением будет заниматься сам наниматель, т.е. бухгалтерия будет из зарплаты осуществлять соответствующие удержания. Это взаимовыгодно, поскольку расторгнуть трудовые отношения до погашения долга не будет заинтересована ни одна сторона.

Образец договора безвозмездного пользования можно скачать здесь.

Чем отличается ссуда от кредита: понятия, особенности и разница двух видов займов

Часть приватных организаций применяет разные типы займов для выполнения заданных алгоритмов. Между терминами «ссуда» и «кредит» очень важно уловить различие и усвоить суть каждого понятия.

Ссуда. Что это такое?

Ссуда – услуга, обеспечивающая долг имущества или денег на конкретный период.

Простыми словами, данное выражение означает передачу чего-либо на временное использование. В целом, ссуда – весьма широкое значение, по сравнению с кредитом.

Важно обратить особое внимание на то, что какая-либо вещь передается на исключительно безвозмездной основе. Сравнивать её правильно с некой арендой, в исходе которой ссудополучатель извлекает выгоду в непостоянном использовании предоставленных возможностях до истечения срока.

Исходя из всего, ссуда – это бытовая сфера. Оценивая это финансовое отношение, создается впечатление, что оно доступно всем. Но это не всегда так. Далеко не все имеют право получать ссуду.

Своеобразие признаков ссуды

Предоставление ссуды имеет некоторые особенности:

- Она может быть бесплатной.

- Точное определение условий финансовой операции.

- Предусматривает безвозмездную передачу объектов.

Виды ссуд

Существует несколько видов:

- Потребительская.

- Ссуда имущества.

- Банковская ссуда.

Потребительская ссуда имеет сходства с потребительским кредитом. Для неё характерны некоторые принципы соглашения между отдельными лицами или предприятиями.

Банковская ссуда представляет собой кредит с отчислением процентов денежных средств.

Ссуда имущества – передача недвижимости, бизнеса, транспорта, участков земли. Получатель не владеет чем-то из приведенного, а лишь пользуется им, имея при этом ограничения. Предоставление, как и возврат, должно выполняться согласно кондиции, которая требуется составленным договором.

Ссуды по срокам:

1. Срочные.

2. Отсроченные.

3. Просроченные.

Ссуды по наличию обеспеченности:

1. Обеспеченные.

2. Менее обеспеченные.

3. Необеспеченные.

Кредит

Кредит – это предоставление денег или товаров в долг, которое сопровождается наличием гарантии возвратности.

Банковское кредитование имеет свои нюансы. Это наличие у кредиторов лицензии, постоянный характер их дела, возможность взаимодействовать лишь с финансовым активом, заключение договора на возмездной основе, официально подтверждённая информация.

Кредитор, если человек отказывается выполнять свои обязанности, вправе заявить в суд для решения текущей проблемы путем опознавания законодательных мер.

Кредиты могут выдавать как с залогом, так и без него.

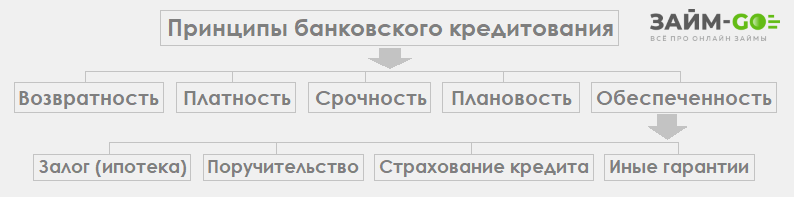

Функции кредита:

- Возвратность. Погашение в установленный срок.

- Срочность. Конкретные указанные даты призывают рассчитывать платежеспособность человека.

- Платность. Заемщики платят за пользование услугами, то есть проявляется работа самих кредиторов.

Виды кредита

- Ипотека. Кредит для покупки собственности.

- Бизнес-кредит. Ему свойственна поддержка бизнеса.

- Потребительский кредит. Выдается при покупке различных товаров.

- Коммерческий кредит. Это рассрочка или отсрочка платежей.

- Ломбардный кредит. Так называемый кредит под залог.

В чем заключается разница между ссудой и кредитом?

Конечно, их объединяет взаимосвязь между кредитором и заемщиком, но всё же между двумя понятиями царит ряд отличий. Ссуда, в свою очередь, не похожа на кредит, если учитывать следующие факторы:

- Ссуда предполагает возвращение именно той вещи, которая бралась. Для кредита же может быть необходимость, например, применять деньги в качестве замены.

- Ссуда не требует обязательной платы, в отличие от кредита.

- Если речь зайдёт о владельце нужных средств, нужно подтвердить, что для кредитной организации это банк, а для ссуды – персональные лица.

- Различие между одобрением этих типов финансовой деятельности имеет точные факторы. Банк будет требовать все обязательные для оформления документы, а для ссуды достаточно возникновения и наличия доверительных связей между физическими лицами.

- Процентная ставка – неотъемлемая часть кредита, при исполнении ссуды она отсутствует.

- После формирования кредитной договоренности все её составляющие должны перейти к заемщику. Ссуда не обеспечивает полного распоряжения.

- Выдавать кредиты могут только официальные юридические. Для ссуды этот момент необязателен.

- Кредит доступен всем, кто стабильно получает зарплату, а ссуду приходится заслужить.

Можно сделать четкий вывод, что похожие функции ссуды и кредита никак не влияют на их непосредственную многозначительность. Это не должно вводить в заблуждение любого клиента, а выбор между кредитом и ссудой зависит, в первую очередь, от желаемого результата и личных преимуществ каждого в плане финансовых возможностей.

Кредитная карта или кредит наличными?

С развитием банковских продуктов у граждан появляется все больше способов решать свои финансовые задачи. В первую очередь – за счет различных вариантов кредитования. В этой связи рано или поздно встает вопрос – что выгоднее, потребительский кредит или кредитная карта? Рассмотрим эту тему подробнее.

Содержание статьи:

- 1. Кредитная карта или потребительский кредит – что выбрать?

- 2. Плюсы и минусы потребительских кредитов

- 3. Что легче получить: кредит или кредитную карту?

Прежде чем решать, что лучше взять, наличные по потребительскому займу или средства с кредитной карты, следует разобраться со спецификой этих продуктов. У них есть и сходства, и отличия. Общее для кредита и кредитной карты заключается в том, что в обоих случаях берутся деньги у банка в долг на определенный срок под проценты. Существуют тарифы, договорные условия и штрафные санкции в случае их невыполнения. На этом сходства заканчиваются и начинаются различия.

Прежде всего обычный кредит от кредитной карты отличается по форме предоставления заемных средств. Первый вариант предполагает выдачу некой суммы наличных на руки или зачислением на банковский счет клиента. С него деньги можно снять без комиссии. Такой способ наиболее актуален для тех, кто предпочитает расплачиваться купюрами и не доверяет безналичным платежам.

В отличие от потребительского кредита кредитная карта нацелена именно на безналичные операции. В принципе, с нее тоже можно снять наличные, но это невыгодно по причине высоких комиссионных и потери возможности использовать «грейс» (льготный период, в который не начисляются проценты).

Еще одним важным моментом, отличающим кредитную карту от кредита наличными, является принцип начисления процентов и определения размера долга. При оформлении потребительского займа проценты за привлечение заемных денег начисляются сразу, начиная с даты подписания договора. В свою очередь, обладатель кредитной карты не становится должником банка до тех пор, пока не начнет тратить деньги. Кроме того, если средства были потрачены и возвращены на счет в грейс-период, проценты не начисляются.

Также есть различие у кредита и кредитной карты в плане возобновления лимита. В случае с займами наличными всякий раз придется подавать новую заявку в банк на получение ссуды. Карты восполняемы, до окончания срока их действия возобновлять лимит можно неоднократно без лишних формальностей при условии отсутствия непогашенных долгов.

Плюсы и минусы потребительских кредитов

Если рассматривать кредитную карту и кредит по отдельности, у каждого варианта обнаружатся свои индивидуальные достоинства и недостатки. Главным преимуществом потребительского займа является возможность сразу получить достаточно крупную сумму, способную решить многие финансовые проблемы. Также среди плюсов можно отметить следующие моменты:

- ссуда выдается в полном размере непосредственно по факту подписания договора;

- заемщик получает доступ к акциям, позволяющим приобретать товары и услуги с большой скидкой;

- чтобы оформить потребительский заем, в большинстве случаев достаточно предоставить минимальный пакет документов (паспорт и справку с места работы);

- высокая конкуренция между банками способствует систематическому пересмотру условий предоставления ссуд в пользу клиента.

К основным минусам потребительских кредитов относятся:

- наличие процентной ставки, что приводит в итоге к переплате;

- проблемы с взятием кредита лицами без официального оформления на работу или получающим «серую» зарплату;

- наличие жестких штрафных санкций за просроченные платежи, а также в случаях невозможности полного погашения долга;

- долгосрочность выплат, способная привести к долговой зависимости, если платежеспособность заемщика со временем снизится;

- возрастные и прочие ограничения, препятствующие кредитованию определенных групп граждан.

Преимущества и недостатки кредитных карт

Как и обычные кредиты, кредитные карты – продукт не идеальный. У него есть как сильные, так и слабые стороны. К преимуществам относятся:

- возможность многократного использования кредитного лимита;

- наличие льготного периода, в течение которого заемными средствами можно пользоваться бесплатно;

- моментальная оплата любых покупок различными способами (через терминалы, мобильные приложения, в интернете);

- наличие кэшбэка, по которому можно вернуть на карту часть потраченных средств;

- экономия денег за счет дополнительных скидок от партнеров банка.

Достоинств у кредитных карт немало, но есть и минусы:

- довольно высокие процентные ставки снижают выгодность продукта;

- платное годовое обслуживание влечет дополнительные расходы;

- за снятие наличных с кредитной карты берется комиссия;

- есть риск привыкания к использованию заемных средств, вследствие чего долговые обязательства могут сильно превысить финансовые возможности обладателя карты.