Что лучше уменьшить платеж или срок кредита?

5 ключевых ошибок при досрочном погашении кредита и ипотеки

В чем суть досрочки?

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка №1 — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2019 года

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка №2 — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка №3 — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно.

Ошибка №4 — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

Советуем: Калькулятор сравнения эффективности досрочных погашений

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка №5 — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Популярные вопросы про досрочное погашение

Именно процентная ставка по кредиту не может уменьшиться. Она прописана в договоре — в индивидуальных условиях кредитования, а они не меняются. Уменьшается Эффективная процентная ставка(ПСК), которая обычно написана в правом углу договора. Дело в том, что эта ставка считается по специальной формуле согласно требованиям ЦБ. Вот здесь можно увидеть пример расчета ПСК.

Для расчета нужно решить уравнение, требуются определенные знания математики. При досрочном погашении меняется график платежей, а следовательно и ПСК. Это чисто математическая особенность, которая не влияет на переплату по кредиту. Т.е. основная причина изменения ПСК — изменение графика платежей и алгоритм расчета ПСК.

А при досрочном погашении переплата уменьшается! А это главное. Т.е. ПСК при досрочном погашении увеличивается, но это ни на что не влияет. На ПСК при досрочном погашении не нужно смотреть, чтоб оценить его эффективность. Показатель ПСК нужен для сравнения кредитов и определения наиболее выгодного. Показатель ПСК отображает именно стоимость первоначально выданных кредитов без досрочного погашения.

Как выгоднее досрочно погасить ипотеку: сократить срок или уменьшить ежемесячный платеж

По закону любой банковский кредит, в частности ипотечный, можно закрыть раньше срока. Но банки не любят об этом говорить. Более того, некоторые кредитные организации идут на нарушение ваших прав, создавая препятствия при досрочном погашении займа.

Разбираемся, как правильно погасить ипотеку досрочно, как это сделать с выгодой для себя и как при этом избежать проблем с банком.

Если возможности позволяют, гасите ипотеку раньше срока и экономьте. Фото: finprz.ru

Зачем погашать ипотеку раньше срока

Никому не хочется иметь долги, тем более такие долгосрочные, как ипотечный кредит на покупку квартиры или загородного дома. Поэтому чем быстрее вы сможете вернуть займ, тем лучше вам будет и в материальном, и в моральном плане.

Досрочное погашение ипотеки позволит:

- полноправно распоряжаться недвижимостью;

- избавиться от финансовой нагрузки;

- сэкономить на процентах.

Распространено такое мнение: заплатите вы раньше или в срок, банк все равно получит все свои проценты. Это не так. То, сколько процентов по кредиту вы заплатите, зависит от остатка долга и времени пользования кредитом.

Если у вас образовалась некая крупная сумма и вы решили ею погасить часть ипотеки, вы можете это сделать либо с условием уменьшения ежемесячного платежа в дальнейшем, либо в счет сокращения срока ипотеки.

Что такое частичное досрочное погашение кредита

Если вы не можете полностью закрыть кредитный договор, но готовы выплатить ипотеку раньше установленного срока, то оформляйте частичное досрочное погашение займа. Для этого обратитесь в банк за новым графиком платежей.

В счет внесенной вами суммы частичного погашения вы можете выбрать один из двух вариантов:

- Уменьшение суммы ежемесячного платежа. Эта схема подойдет тем, кто хочет подстраховаться, так как не уверен в стабильности своих доходов.

- Сокращение срока займа. Вариант для людей, которые знают, что завтра их финансовое положение не изменится и они способны полностью выплатить кредит раньше срока.

Опытные заемщики советуют комбинированный вариант. В этом случае чередуются обе схемы. К примеру, вы начинаете с уменьшения размера ежемесячного платежа до комфортной суммы, а потом снижаете срок займа.

Уменьшение платежей по ипотеке

Суть в следующем: вы уменьшаете ежемесячные платежи, внося к обязательной выплате дополнительные средства. Таким образом, каждый месяц будут уменьшаться как размер основного долга, так и сумма по процентам. Это могут быть регулярные дополнительные платежи или разовый перевод крупной суммы.

С этим графиком срок кредитования снизится незначительно, но вы обеспечите себе на будущее комфортные условия оплаты займа. Экономия на переплате по процентам будет намного меньше, чем при сокращении срока ипотеки.

Пример

Есть ипотека 3 млн рублей под 9,7% на 15 лет. Ежемесячно вносим по 10 тыс. рублей дополнительно к основному платежу. За счет досрочных погашений экономия за весь срок кредита составит 755 984 рублей, срок кредита уменьшится на 16 месяцев.

График платежей с учетом досрочного погашения можно расчитать с помощью онлайн калькулятора. Фото: calcus.ru

График платежей с учетом досрочного погашения можно расчитать с помощью онлайн калькулятора. Фото: calcus.ru

Сокращение срока ипотечного кредита

Досрочная оплата, направленная на сокращение срока кредитования, не изменит размер ежемесячного платежа. Но вы сможете расплатиться с банком раньше, чем было заявлено в кредитном договоре.

Сокращая срок ипотеки на квартиру или дом, вы заметно сэкономите на сумме выплаченных процентов. Если вас устраивает размер ежемесячного платежа по договору, то этот вариант для вас выгоднее, чем сокращение ежемесячных платежей.

Пример

Те же 3 млн рублей ипотечного кредита под 9,7%, оформленных на 15 лет. К основному платежу каждый месяц вносим 10 тыс. рублей. За счет досрочных погашений экономия за весь срок кредита составит 1 191 715 рублей, срок кредита уменьшится на 71 месяц.

Прежде чем брать ипотеку, рассчитайте свои платежи в онлайн калькуляторе. Фото: calcus.ru

Прежде чем брать ипотеку, рассчитайте свои платежи в онлайн калькуляторе. Фото: calcus.ru

Условия досрочного полного и частичного погашения

Как досрочно погасить ипотеку, можно узнать в своем банке. Каждая финансово-кредитная организация устанавливает свой порядок действий. Но где бы вы ни оформляли ипотеку, в первую очередь необходимо уведомить банк о вашем намерении закрыть кредитный договор раньше срока.

Для этого напишите заявление о полном или частичном досрочном погашении ипотечного кредита. Вы можете заполнить бланк заявления в банке или скачать образец в интернете и подать документ онлайн — через мобильное приложение или интернет-банк.

Обратите внимание, без письменного уведомления банка сумма, которую вы перечислите для досрочного погашения, просто поступит на кредитный счет. При этом платежи будут списываться по установленному ранее графику и в прежнем размере, а переплата не уменьшится.

Бланк заявления можно заполнить в банке или скачать в интернете. Фото: blanki.ru/

Бланк заявления можно заполнить в банке или скачать в интернете. Фото: blanki.ru/

Стандартная банковская процедура

- Заемщик извещает банк о досрочном погашении кредита, для чего пишет заявление по установленному образцу. Документ подается через приложение онлайн банка или в одном из отделений организации.

- Заявление подается за 14 дней до даты закрытия. Даже если у вас уже есть необходимая сумма для погашения ипотеки, фактически закрыть кредит вы сможете только через 14 дней.

- В банке составляют для заемщика новый график платежей. Если заемщик полностью закрывает кредитный договор, то банк выдает справку о полном погашении кредита.

Особые требования могут касаться минимальной суммы досрочного погашения. К примеру, в Сбербанке это не меньше 30% от суммы ежемесячного платежа. Когда платить, вы решаете сами. Это может быть один перевод или оплата частями по мере появления свободных денег.

По закону вы вправе погасить ипотеку досрочно в любое время. Могут быть исключения, которые обязательно прописываются в кредитном договоре. Внимательно изучите документ с условиями кредита. Можно дополнительно уточнить в банке правила досрочного погашения.

Как погасить ипотеку с помощью материнского капитала

Одно из условий использования средств материнского капитала — улучшение жилищных условий. Это значит, что вы можете закрыть ипотеку на жилье досрочно за счет материнского капитала.

Если сумма остатка долга по кредиту не превышает сумму социальной выплаты, то вы можете закрыть кредит полностью. В ином случае гасить кредит придется частично, сокращая ежемесячные платежи.

Нигде в законе не сказано, что вы не вправе выбрать для себя подходящий вариант погашения ипотеки. Но практика показывает, что банки часто предлагают только одну схему — уменьшение ежемесячного платежа.

Учтите, что погасить ипотеку средствами материнского капитала можно будет только после одобрения Пенсионного фонда. Обычно документы на рассмотрение в Пенсионный фонд отправляет банк.

Если ваш банк не успел заключить соглашение об информационном взаимодействии с ПФР, то вы должны обратиться в фонд самостоятельно. Заявление рассматривается в течение одного месяца.

Условия, которые предъявляет ПФР:

- оформлен целевой кредит на покупку жилой недвижимости;

- в кредитном договоре прописана возможность досрочного погашения;

- жилье, купленное в ипотеку, пригодно для проживания;

- заемщик не лишен родительских прав после получения маткапитала;

- банк отвечает требованиям, установленным ч. 7 ст. 10 ФЗ №256-ФЗ;

- в заявлении указана сумма, не превышающая размер сертификата или сумму остатка неизрасходованных средств.

После того, как ПФР одобрит досрочное погашение ипотеки, материнский капитал переводится на кредитный счет в течение 10 рабочих дней. Если остается задолженность, банк выдаст заемщику новый график платежей.

Как вернуть страховку при досрочном погашении ипотеки

По закону вы вправе не оформлять страховку, когда берете ипотечный кредит. На деле банки отказывают в предоставлении займа тем гражданам, которые отказываются от страхования.

Это неудивительно, банк хочет защитить свои интересы. Если заемщик по каким-либо причинам не сможет вовремя платить по кредиту, то банк терпит убытки. При наличии страховки потерянные доходы будут возмещены.

Ипотечное страхование стоит немалых денег. Но вы сможете вернуть часть из них, если планируете частичное досрочное погашение ипотеки. Это законно, так как после выплаты долга риски, связанные с ипотекой, уже не актуальны.

Что нужно сделать, чтобы вернуть страховку

- погасите ипотеку досрочно;

- снимите обременение с недвижимости в Росреестре;

- обратитесь в страховую компанию с заявлением о возврате денег.

Ответ из страховой компании вы получите в течение десяти дней после подачи заявления. Возврат выплачивают по желанию заявителя как наличными деньгами, так и безналичным перечислением.

В кредитном договоре может быть специально прописана невозможность возврата излишне уплаченной страховой премии. В этом случае тоже придется решать вопрос со страховщиком через суд.

Чем раньше вы закроете кредит, тем большую сумму по страховке вам вернут. Фото: azbukakreditov.ru

Когда выгодно погашать ипотеку досрочно

Очевидно, что чем раньше вы отдадите долг банку, тем меньше будет переплата по процентам. Проценты начисляются каждый месяц на остаток основного долга. Поэтому в первые годы переплата будет самой большой, так как сумма основного долга в этот период остается высокой.

Пример

Вы взяли ипотеку на покупку коттеджа — 3,5 млн рублей под 9,7% годовых на 10 лет. Через год у вас появилась возможность внести сверх обязательного платежа 350 тыс. рублей. При перерасчете вы выбрали снижение срока кредитования. Выгода от досрочного частичного погашения составит 432 476 рублей. При этом срок кредита уменьшится на 17 месяцев.

При аналогичных условиях кредитования вы решили оплатить досрочное погашение ипотеки спустя семь лет, то есть за три года до окончания срока выплаты займа. В этом случае вы сэкономите почти в четыре раза меньше, чем при погашении в начале кредитного периода — 101 365 рублей. Срок по кредитному договору уменьшится на 9 месяцев.

С уменьшением кредитного срока снижаются долг и проценты. То есть выгода от досрочного погашения в этот период тоже уменьшается. Выходит, чем раньше вы начнете сокращать основной долг, тем больше сэкономите.

Погаси меня. Кому и когда выгодно гасить кредит быстрее

Заемщики, которые погашают свои кредиты быстрее, чем это положено по графику платежей, преследуют разные цели. Кто-то хочет скорее избавиться от долгового бремени и высвободить дополнительные средства «на жизнь», кто-то желает сэкономить на обслуживании ссуды, а кто-то — улучшить свою кредитную историю. Стратегий, как это сделать, может быть несколько. Многое зависит от типа ссуды, ее размера, срока, целей досрочного погашения и пр.

- ЧТО РЕЖЕМ?

- КАК ЛУЧШЕ?

- СЭКОНОМИТЬ ИЛИ ЗАРАБОТАТЬ?

- МЕЖ ДВУХ КРЕДИТОВ

- РЕПУТАЦИОННЫЙ ВОПРОС

ЧТО РЕЖЕМ?

Для многих ответ очевиден. Кредит, конечно: долг по нему станет меньше после досрочного погашения. На самом деле, все не так элементарно. Во многих банках у заемщика, который хочет частично досрочно погасить кредит, есть два варианта. Первый — после внесения суммы денег в досрочное погашение ссуды — сохранить срок кредита. Тогда сократится ежемесячный платеж по нему. Второй вариант — уменьшить срок, тогда сумма ежемесячного платежа сохраняется.

Кто решает, что сокращать — платеж или срок? Первый вариант реализуется по умолчанию всеми банками. О втором варианте нужно заранее договориться, причем некоторые банки могут и отказать. Отказать в досрочном погашении, в принципе, банк не имеет права в силу закона.

КАК ЛУЧШЕ?

Предположим, что у заемщика есть выбор. Какой вариант предпочтительнее? При ответе на этот вопрос сделаем предположение, что заемщик не собирается помещать высвободившиеся средства на депозитный вклад под проценты. Тогда все зависит от цели, которую человек преследует.

Если заемщик хочет высвободить некую сумму на текущие расходы, то лучше уменьшить ежемесячный платеж. Правда, ощутимой материальной выгоды это не принесет, зато появятся дополнительные средства «на жизнь».

Кроме того, этот вариант является более безопасным, ведь чем меньше размер обязательного платежа, тем проще найти для него деньги. Если же цель человека заключается в экономии, то следует остановиться на втором варианте и сократить срок кредита.

Лайфхак

Выгода от досрочного погашения зависит от типа платежа по кредиту. Платеж бывает аннуитетным (то есть все время одинаковым по размеру вне зависимости от остатка основного долга к погашению) и дифференцированным (платеж по кредиту каждый раз разный, так как процент начисляется на остаток основного долга, который со временем уменьшается).

В чем практическая разница? При аннуитетном типе платежи, хотя и одинаковы по размеру, разнятся по структуре. В начале срока в платеже (допустим, на 10 тыс. руб.) 7 тыс. руб. пойдут в погашение процентов по кредиту и лишь 3 тыс. руб. — основного долга. То есть проценты по кредиту погашаются быстрее, чем основной долг. При дифференцированном платеже такого «перекоса» нет. Это означает, что выгода от частичного досрочного погашения кредита с аннуитетным платежом будет тем больше, чем ближе вы будете вносить досрочный платеж к началу пользования кредитом. В конце, когда все проценты уже заплачены, особого смысла это не имеет. Что касается дифференцированных платежей, то здесь такого «подвоха» нет.

СЭКОНОМИТЬ ИЛИ ЗАРАБОТАТЬ?

Допустим, у заемщика образовалась некая свободная сумма, и он хочет потратить ее с максимальной выгодой. Есть два пути: направить деньги на досрочное погашение или положить в банк под проценты.

Что принесет большую выгоду? Вопрос не такой простой. Чтобы в нем разобраться, рассмотрим гипотетическую ситуацию.

Гражданин взял в банке 1 млн руб. в ипотеку под 10% годовых на срок 10 лет (по-другому — 120 месяцев). Платежи по кредиту аннуитетные, то есть их величина от месяца к месяцу не меняется. В какой-то момент (чем раньше, тем лучше — см. выше) заемщик стал располагать свободной суммой денег в 40 тыс. руб. Какие у него альтернативы?

Первая ситуация: человек решил направить 40 тыс. руб. на досрочное погашение кредита и запросил у банка уменьшение ежемесячного платежа.

В результате у заемщика каждый месяц появляется свободная сумма в виде разницы между прежней и новой суммой ежемесячного платежа. Так, если до частичного досрочного погашения он вносил в банк, скажем, по 13 тыс. руб. каждый месяц, а после стал вносить по 12 тыс. руб., то у него появилась свободная сумма — 1 тыс. руб.

Предположим еще, что только досрочным погашением наш заемщик не ограничивается, а высвободившуюся сумму еще и каждый месяц кладет на вклад под 7% годовых с капитализацией процентов.

Таким образом, при уменьшении платежа и размещения высвободившихся денег на депозите выгода складывается из следующих величин:

- разница между прежней и новой суммой ежемесячного платежа, умноженная на количество месяцев, оставшихся до полного погашения кредита;

- проценты по вкладу, сформированному из разницы между прежней и новой суммой ежемесячного платежа за время, оставшееся до полного погашения кредита.

Вторая ситуация: человек решил направить 40 тыс. руб. на досрочное погашение кредита и запросил у банка уменьшение не платежа, а срока кредита.

В таком варианте в распоряжении заемщика остаются ежемесячные платежи, которые он внес бы, если бы срок не поменялся. Покажем на примере. Представим, что до частичного досрочного погашения срок, оставшийся до полного погашения кредита, равнялся 59 мес., а после снизился до 55 мес. При этом ежемесячный платеж (как до, так и после) равен 13 тыс. руб. Значит, заемщик получил дополнительную экономию в сумме 52 тыс. руб. (13 тыс. руб. х 4 мес.).

Будем также считать, что на протяжении 4 месяцев заемщик кладет по 13 тыс. руб. на вклад под 7% годовых с капитализацией процентов. Таким образом, при уменьшении срока кредита выгода складывается из следующих величин:

- сумма ежемесячных платежей, которые заемщик внес бы, если бы срок кредита остался прежним;

- проценты по вкладу, сформированному из ежемесячных платежей, которые заемщик внес бы, если бы срок кредита остался прежним;

Третья ситуация: заемщик решил не делать досрочного погашения, а просто положил 40 тыс. руб. на банковский депозит под 7% годовых с капитализацией процентов.

Здесь выгода заемщика складывается из двух величин:

- 40 тыс. руб. (останутся в распоряжении заемщика после снятия с депозита);

- проценты, начисленные на 40 тыс. руб. за время, оставшееся до полного погашения кредита.

Результаты всех трех экспериментов, рассчитанные на разных сроках действия кредита, приведены в таблице:

Выгода заемщика (тыс. руб.)

Когда внесено частичное досрочное погашение:

Досрочное частичное погашение кредита

Внесение на депозит с капитализацией процентов

с уменьшением ежемесячного платежа

с уменьшением срока кредита

через 1 год после получения кредита (9 лет до конца)

через 5 лет после получения кредита (5 лет до конца)

Как выгоднее гасить ипотеку досрочно

У любой ипотеки есть обязательный платеж — деньги, которые нужно вносить каждый месяц, чтобы банк не начислил пени за просрочку. Но можно вносить сумму больше обязательного платежа каждый месяц или раз в полгода с премии — это называется досрочным погашением.

При досрочном погашении банк предлагает два варианта: сократить срок кредита или уменьшить платеж. В этой статье разбираемся, какой вариант выгоднее выбирать.

В статье говорим об ипотеке с аннуитетными платежами — это ипотека с одинаковыми ежемесячными платежами. Платеж за первый, второй, десятый и последний месяцы не меняется.

Если сокращать срок, переплата по ипотеке ниже

Досрочное погашение с сокращением срока обычно выбирают, чтобы закрыть ипотеку быстрее. А уменьшение платежа — чтобы снизить риски в будущем, например, при потере работы или болезни через десять лет. Еще один критерий — переплата по процентам. Посчитаем на примере, сколько процентов нужно будет заплатить по ипотеке в трех случаях:

- не гасить досрочно;

- гасить досрочно с сокращением срока;

- гасить досрочно с уменьшением платежа.

Для примера возьмем ипотеку с такими параметрами: квартира за 2 550 000 рублей, первый взнос — 510 000 рублей, ипотечный кредит — 2 040 000 рублей на 30 лет, ежемесячный платеж — 15 975 рублей.

Не гасить досрочно. Если вносить только обязательные ежемесячные платежи, параметры будут такими:

- срок кредита — 30 лет;

- ежемесячный платеж — 15 975 рублей;

- всего заплатим банку — 5 751 327 рублей;

- проценты — 3 711 327 рублей.

За 30 лет нужно будет выплатить тело кредита — это те 2 040 000 рублей, что взяли в банке, и проценты — 3 711 327 рублей.

Рассчитать переплату по процентам со своими параметрами можно с помощью ипотечного калькулятора — банковского или стороннего.

Расчет переплаты по процентам за ипотечный кредит в стороннем калькуляторе

Расчет переплаты по процентам за ипотечный кредит в стороннем калькуляторе

Гасить с сокращением срока. Если вносить каждый месяц на 5000 рублей больше и выбирать сокращение срока, получатся такие цифры:

- срок кредита — 14 лет и 2 месяца;

- ежемесячный платеж — 15 975 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 3 545 720 рублей;

- проценты — 1 505 720 рублей.

Срок кредита уменьшился почти вдвое, а проценты — на 2 205 606 рублей. Но расходы на ежемесячное обслуживание ипотеки выросли на размер досрочного платежа — в нашем примере это пять тысяч рублей.

Расчет переплаты по процентам при досрочном погашении с сокращением срока

Расчет переплаты по процентам при досрочном погашении с сокращением срока

Гасить с уменьшением платежа. Если вносить те же 5000 рублей, но выбирать уменьшение платежа, срок кредита всё равно будет уменьшаться, но не так сильно:

- срок кредита — 25 лет 3 месяца;

- ежемесячный платеж — 15 975 рублей в первом месяце. Платеж с каждым месяцем снижается, например, через пять лет платеж будет около 13 000 рублей, а через десять лет в районе 8 000 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 4 288 453 рубля;

- проценты — 2 248 453 рубля.

По сравнению с вариантом без досрочного погашения экономия на процентах 1 462 873 рубля.

На 17‑й год ипотеки обязательный платеж снизится до 6 833 рублей

На 17‑й год ипотеки обязательный платеж снизится до 6 833 рублей

Самая низкая переплата по процентам получается, если досрочно гасить ипотеку с сокращением срока.

Можно уменьшать срок и платеж одновременно

Третий вариант досрочного погашения — вносить досрочные платежи, выбирать уменьшение платежа, но продолжать платить обязательный платеж как в первый месяц. Платеж снижается, но вместо того чтобы платить меньше, человек вносит ту же сумму. Тогда удастся получить сразу две выгоды:

- уменьшение срока кредита;

- снижение рисков за счет уменьшения ежемесячного платежа.

Например, ежемесячный платеж — 15 975 рублей, вносим каждый месяц на пять тысяч больше — 20 975 рублей, но выбираем погашение с уменьшением суммы, тогда:

- срок кредита — 14 лет и 2 месяца;

- ежемесячный платеж — 15 975 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 3 545 720 рублей;

- проценты — 1 505 720 рублей.

Расчет переплаты и срока получается таким же, как с погашением на уменьшение срока, но обязательный платеж постепенно уменьшается. Это значит, что если человек потеряет доход или заболеет, ему будет проще выплачивать ипотечный кредит — платеж меньше. А если всё будет в порядке, получится закрыть ипотеку за меньший срок, как при досрочном погашении с сокращением срока.

К седьмому году платеж снизится до 10 000 рублей, но нужно продолжать вносить первоначальный обязательный платеж и сумму досрочного погашения, если доход не упал

К седьмому году платеж снизится до 10 000 рублей, но нужно продолжать вносить первоначальный обязательный платеж и сумму досрочного погашения, если доход не упал

Главное преимущество этого способа — снижение рисков. Пока с доходами всё в порядке, стратегия работает точно так же, как с сокращением срока ипотеки, но в случае падения доходов защищает от просрочек по кредиту, комиссий и пеней.

Сравним четыре способа погашения по сроку ипотеки и переплате по процентам:

| Способ | Срок кредита | Проценты |

| Без досрочного погашения | 30 лет | 3 711 327 рублей |

| Сокращение срока | 14 лет и 2 месяца | 1 505 720 рублей |

| Уменьшение платежа | 25 лет и 3 месяца | 2 248 453 рубля |

| Уменьшение платежа и срока | 14 лет и 2 месяца | 1 505 720 рублей |

Кроме процентов нужно учесть расходы на обслуживание кредита.

Нужно учесть страховку

Есть еще один расход, который зависит от срока ипотеки, — страховка. Банки требуют страховать квартиру, потому что она в залоге, и жизнь, чтобы страховая компания погасила кредит, если с человеком что-то случится.

Обе страховки нужно продлевать каждый год. Например, если страховка квартиры стоит 5000 рублей, а жизни и здоровья — 7000 рублей, каждый год дополнительно нужно тратить по 12 000 рублей. Посчитаем, сколько примерно получится.

| Способ досрочного погашения | Срок ипотеки | Расходы на страховку |

| Не гасить досрочно | 30 лет | 360 000 рублей |

| С уменьшением платежа | 26 лет | 312 000 рублей |

| С сокращением срока | 15 лет | 180 000 рублей |

| С уменьшением платежа и сокращением срока | 15 лет | 180 000 рублей |

Если гасить досрочно с сокращением срока или одновременно уменьшать платеж и срок, расходы на страховку сократятся в два раза.

Выгоднее вносить досрочно сколько есть, а не копить крупную сумму

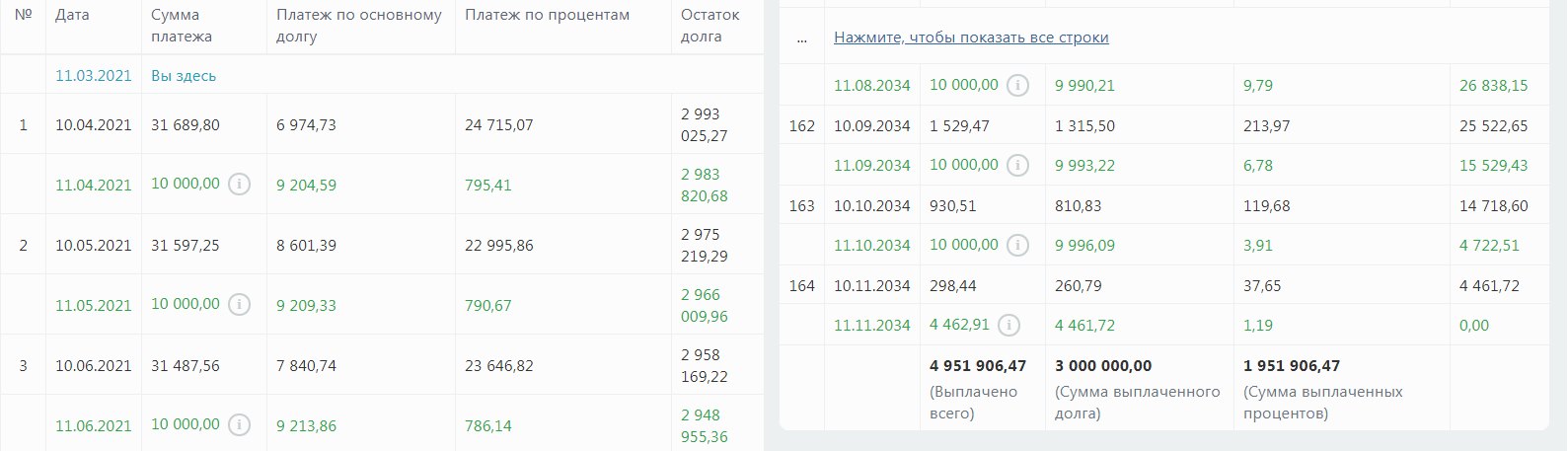

Проценты по ипотечному кредиту начисляются не в конце месяца, а каждый день. Например, если ипотека по 8,7% годовых, то каждый день банк начисляет примерно по 0,024%. Это значит, что нет смысла копить, например, 300 000 рублей, чтобы внести их досрочно. Выгоднее вносить небольшие суммы, как только они появляются.

Посчитаем на примере. Допустим, семья год откладывает по 25 000 рублей, чтобы разом внести 300 000 рублей. И вносит их в январе 2021 года в счет сокращения срока кредита:

Семья внесла 300 000 рублей на 13‑й месяц ипотеки

Семья внесла 300 000 рублей на 13‑й месяц ипотеки

Срок кредита сократится до 18 лет и 9 месяцев, а переплата по процентам до 1 839 690 рублей. Получится сэкономить 1 871 673 рубля на процентах.

Теперь сравним со вторым вариантом: семья не копит год, а сразу вносит по 25 000 рублей на досрочное погашение:

Семья не копит год, а вносит по 25 000 рублей в течение 12 месяцев

Семья не копит год, а вносит по 25 000 рублей в течение 12 месяцев

В случае с ежемесячными платежами семья внесла по итогу те же 300 000 рублей, но не через год, а постепенно. Срок кредита сократился до 18 лет и 4 месяцев, а переплата по процентам до 1 773 737 рублей, экономия на процентах 1 937 589 рублей.

В нашем примере получается так:

| Копить год 300 000 рублей | Вносить сразу по 25 000 рублей | |

| Срок кредита | 18 лет и 9 месяцев | 18 лет и 4 месяца |

| Проценты | 1 839 690 рублей | 1 773 737 рублей |

| Экономия на процентах | 1 871 673 рублей | 1 937 589 рублей |

Во втором случае экономия на процентах на 65 916 рублей больше.

Досрочные платежи можно вносить в приложении

Вносить платежи можно через личный кабинет банка или мобильное приложение. Возможно, в каком-то региональном банке всё еще нужно ходить в отделение лично и писать заявление, но крупных банках, например, Сбербанке, ВТБ, Альфа-банке, Россельхозбанке, всё можно делать в приложении.

Покажем на примере Сбербанка. Нужно зайти в приложение и найти вкладку «Кредиты» и нажать на ипотеку, затем перейти в раздел «Операции» и «Погасить досрочно»:

Теперь нужно ввести сумму: под строкой будет указана минимальная и максимальная суммы погашения — меньше минимальной внести не получится. Затем в верхней части экрана выбрать тип досрочного погашения:

Готово. Чтобы увидеть новый срок или платеж по ипотеке, нужно перезайти в приложение.

Инструкция: как купить квартиру в онлайне с регистрацией и смс

Как сделать балкон уютнее с 10 000 рублей и Икеей

Правила досрочного погашения ипотеки: как выгоднее рассчитаться с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов в 2020 году составляет 18,1 года, при этом обычно кредиты закрывают за семь — десять лет. Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за высоких ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок, говорит руководитель службы ипотечного кредитования компании «Инком-Недвижимость» Ирина Векшина.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующий вопросы:

- Когда выгодно досрочное погашение?

- Какие существуют варианты досрочного погашения?

- Примеры расчета выгоды от досрочного погашения

- Какие условия погашения ипотеки в банках?

- Как вносить платежи?

- Можно ли погасить ипотеку с помощью материнского капитала?

Когда выгодно погашать ипотеку досрочно

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова.

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортным для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если ваш бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Примеры расчета

В компании «БОН ТОН» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.), под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) — срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) — платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты всего на 85 тыс. руб.

Пример при аннуитетном платеже. Кредит на 3 млн руб., срок — десять лет, ставка 7,5%

Условия досрочного полного и частичного погашения

При внесении внеочередного платежа нужно обязательно уведомить банк. Как правило, заявление о полном досрочном погашении кредита необходимо написать в отделении банка. При частичном погашении в большинстве банков заявление можно подать онлайн — через мобильное приложение или интернет-банк. Важно учитывать этот момент, так как без заявления перечисленная сумма просто поступает на кредитный счет, с которого будут списываться ежемесячные платежи по графику — в таком случае переплата совсем не уменьшится.

Например, в Сбербанке досрочно можно погасить сумму не меньше 30% от суммы ежемесячного платежа. Совершить досрочное погашение можно в любой момент начиная со второго дня от выдачи кредита. Никаких документов для досрочного погашения не потребуется — все можно оформить на сайте «Сбербанк Онлайн» или в приложении. Достаточно зайти в раздел «Кредиты», выбрать свой ипотечный кредит, далее нажать «Операции» и «Погасить досрочно». После этого нужно выбрать счет, с которого будут списаны средства, отметить в выпадающем списке, что вы хотите, сокращать срок или сумму, и указать сумму, которую необходимо списать в счет досрочного погашения. Заявление на досрочное погашение создается автоматически, при наличии указанной суммы на счете она будет списана в счет погашения ипотечного кредита.

Как вносить платежи

При досрочном погашении ипотеки нужно учитывать один важный момент. «Если заемщик вносит сумму, направленную на частичное досрочное погашение ипотеки, в дату ежемесячного платежа, то вся эта сумма уйдет на уменьшение так называемого тела кредита. А если позже хотя бы на несколько дней, то из этой суммы будут вычитаться средства за использование кредита», — говорит Векшина. К примеру, заемщик производит ежемесячный платеж 12-го числа каждого месяца. Он вносит сумму в 250 тыс. руб., которая полностью уходит на погашение тела кредита. Если же при частичном досрочном погашении клиент предоставляет эти средства, скажем, 16-го числа, то из этой суммы будут списаны проценты за использование кредита в течение четырех дней (с 12-го по 16-е число), а оставшиеся средства пойдут на выплату самого долга.

В таком случае заемщик подает в банк заявление о том, что он хочет досрочно погасить ипотечный кредит. При полном досрочном погашении ипотеки банк рассчитывает необходимую для этого сумму (вместе с процентами на дату погашения). Заемщик размещает на счете денежные средства, и в определенный день банк списывает сумму долга и закрывает ипотечный кредит. Обычно это происходит в дату очередного ежемесячного платежа.

Погашение ипотеки за счет материнского капитала

Досрочное погашение ипотеки можно совершить как за счет собственных средств, так и за счет материнского капитала или субсидии для многодетных семей — как частично, так и полностью. При досрочном погашении за счет материнского капитала происходит сокращение суммы ежемесячного платежа, выбрать сокращение срока в данном случае нельзя, пояснили в пресс-службе Сбербанка. При этом, помимо заявления в банк, в Пенсионный фонд необходимо предоставить установленный законом пакет документов для перечисления денежных средств в счет погашения кредита.

Пенсионный фонд рассматривает заявление, проверяет документы и переводит деньги в размере остатка материнского капитала в банк, выдавший кредит.

Возвращается ли страховка при досрочном погашении ипотеки

При досрочном погашении ипотеки у заемщиков есть возможность частично вернуть себе сумму, уплаченную в качестве страхового взноса. И если досрочное погашение покупатель делает в начале года, то ему возвращается бóльшая часть от размера страховки, в конце года — меньшая часть, говорит Векшина из «Инком-Недвижимости».

Также страховая компания вычитает из возвращаемой суммы часть средств — около 25% от размера страховки, — которые были потрачены на обслуживание страхового договора (оформление документов, зарплату сотрудникам, отчисления банку и т. д.). Предположим, заемщик выплачивает 50 тыс. руб. за страховку, при этом ему удается досрочно погасить ипотеку в течение полугода после оформления кредита. В итоге он может получить обратно половину той суммы, которую потратил на страховку. Однако еще 25% от 50 тыс. руб. нужно выплатить страховой компании, после чего заемщику остается 12,5 тыс. руб.