Чем отличаются маршрутная квитанция, электронный и бумажный билет?

Чем отличаются маршрутная квитанция, электронный и бумажный билет?

Решение о введении программы «Simplifying the business» в международной гражданской авиации максимум к началу 2008-го года было принято Международной Ассоциацией Воздушного Транспорта и предусматривало, помимо прочего, обязательное внедрение электронных билетов и возможности онлайн-регистрации, установку терминалов самообслуживания в аэропортах и обработку багажа пассажиров с помощью технологии RFID. Программа призвана полностью изменить обычную практику работы авиакомпаний по всему миру посредством внедрения инновационных IT-решений.

Что представляет собой обычный бумажный билет?

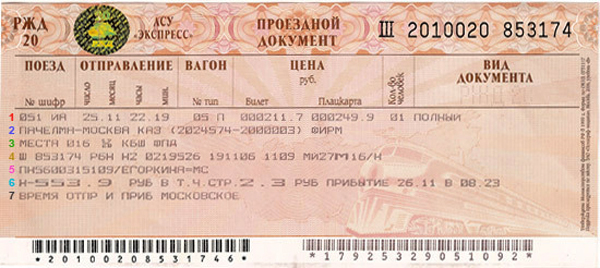

Бумажные билеты, которые уже практически вышли из массового использования, представляют собой многоплановый документ. Во-первых, «стандартный» билет на самолет – это юридический соглашение, свидетельствующее о заключении сделки между пассажиром и авиаперевозчиком, во-вторых, он является своеобразным напоминанием о дате и времени отправки, номере рейса и месте прилета, гарантирует право пользования услугами перевозчика.

Кроме того, бумажный билет подтверждает оплату перелета. Именно из-за многофункциональности документа при внедрении программы «Simplifying the business» возникали некоторые трудности. Все они на данный момент уже успешно решены как раз за счет внедрения в практику российских авиакомпаний не только электронных билетов, но и маршрутных квитанций.

Пример бумажного билета

Что такое электронный билет?

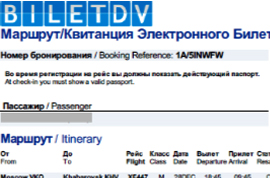

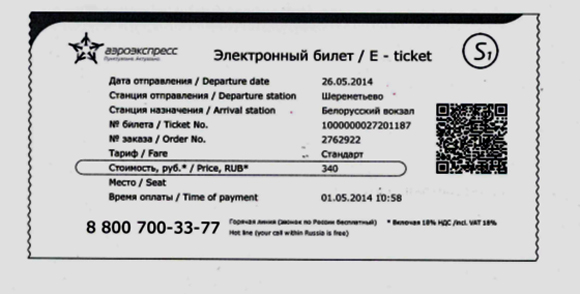

Е-ticket – это инновационная технология, которая позволяет приобрести билет на самолет через систему онлайн-бронирования на сайте перевозчика, без его оформления на бумажном носителе. Информация о пассажире в этом случае сохраняется в базе данных авиакомпании, т.е. электронный билет является только лишь электронной записью.

Система онлайн-покупки билетов имеет множество преимуществ. Именно благодаря этому факту электронное бронирование широкого используется обычными туристами и бизнесменами, которые часто пользуются услугами авиакомпаний в различных целях. Среди плюсов технологии e-ticket можно выделить следующие:

- Электронный билет невозможно потерять или испортить. Информация сохранена в электронном виде и хранится не на компьютере пользователя, а в глобальной сети. Конечно же, третьи лица не могут получить доступ к данным, авиакомпании заботятся о сохранении личной информации пассажиров в условиях строгой конфиденциальности.

- Глобальный охват. Не имеет значения местонахождение пассажира, перелет можно заказать из любого уголка мира без необходимости посещать ближайший пункт продажи (воздушный порт или авиакассы).

- Быстрая регистрация без бумажной волокиты. Для посадки на рейс необходимо предоставить работнику аэропорта только паспорт, на который был куплен электронный билет. Сотрудник самостоятельно найдет проездной документ в электронной базе данных авиакомпании.

- Множество способов оплаты.

Пример электронного билета

Что такое маршрутная квитанция?

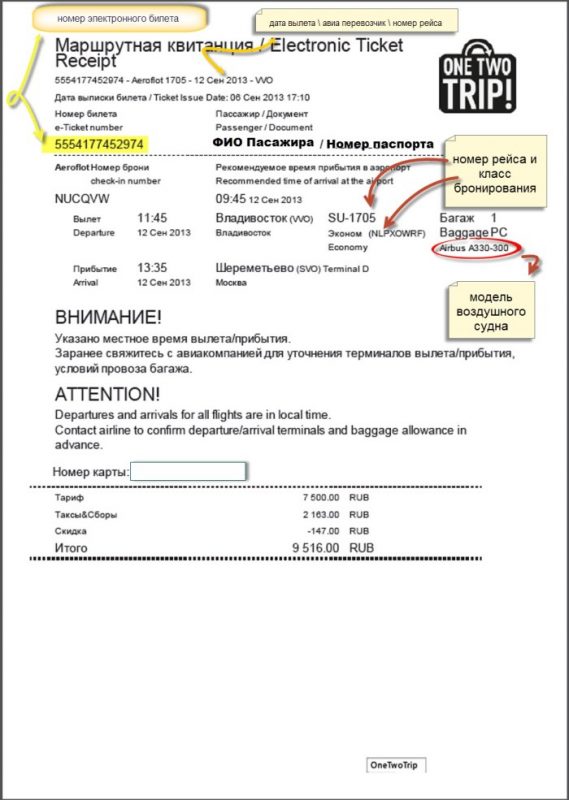

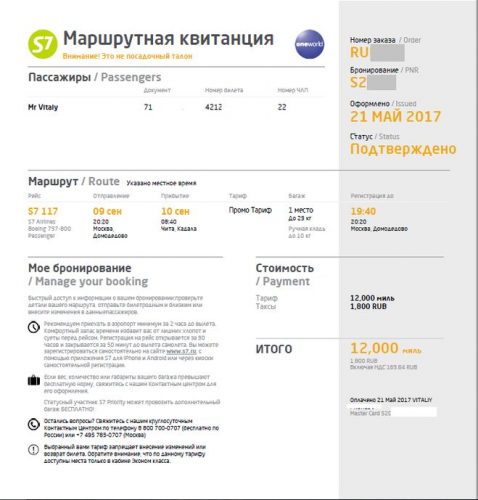

Маршрутная квитанция – это не билет, а подтверждение его покупки в электронном виде. Документ содержит дату и время отправки рейса, его номер, наименование аэропорта вылета, номер бронирования в глобальной системе, а также во внутренней системе авиакомпании, сведения об оплате и другую важную информацию.

Иметь при себе печатную версию маршрутной квитанции при посадке на рейс необязательно, но все равно стоит перестраховаться. В случае с международными перелетами это особенно важно, ведь маршрут-квитанция может послужить для миграционной службы подтверждением намерения пассажира возвратиться на родину. Документ пригодится также в случае возможного сбоя в системе перевозчика или проблемах при регистрации.

Пример маршрутной квитанции

В чем отличие между e-ticket и маршрутной квитанцией?

Главное и по сути единственное отличие состоит в том, что электронный билет – это запись в базе данных авиаперевозчика, а маршрутная квитанция – подтверждение этой записи, но уже на бумажном носителе или в форме PDF-файла. Если бумажный билет должен соответствовать определенной форме, иметь четкую структуру и быть напечатанным на специальном бланке, е-ticket имеет все те же характеристики, только в электронной форме, а маршрутная квитанция может быть распечатана на обычной офисной бумаге и значительно различаться у разных перевозчиков.

Многие пассажиры до сих пор опасаются покупать электронный билет и просят авиакомпании предоставить бумажную версию даже на тех рейсах, где «стандартные» билеты давно не используются. В этой ситуации решение зависит только от руководства компании-перевозчика. Но в преобладающем большинстве случаев, менеджеры, конечно, убедят клиента в безопасности и удобстве онлайн-покупки.

Что такое маршрутная квитанция электронного билета на самолет

Оплата билета на самолет с использованием Сети весьма популярна.

Авиакомпания обязана отчитаться о факте внесения пассажиром денег на счет за перелет, высылая подтверждающие документы. Ими являются электронный билет и его приложение — маршрутная квитанция на самолет. Дополнительное ее название может звучать как маршрут-квитанция, английское наименование — itinerary receipt.

Маршрутная квитанция при посадке в авиалайнер не является обязательным документом, но ее наличие будет дополнительной информацией о факте приобретения билета онлайн.

Что содержит маршрутная квитанция

Чтобы понять, что такое маршрутная квитанция на самолет, необходимо знать, каким образом в ней отображены данные.

На законодательном уровне правилами установлено, что в квитанцию необходимо включать следующую информацию о пассажире:

- Номер билета.

- Код бронирования.

- Фамилию, имя, отчество.

- Сведения о номере рейса.

- Наименование компании, осуществляющей авиаперелет.

- Информацию об имеющемся багаже, габаритах ручной клади, о наличии и оплате перелета животных.

- Время и место вылета.

- Время и территория прибытия.

- Данные о внесенной сумме за билет.

В конце документа сформирована информация о тарифах, стоимости конкретного электронного билета, таксах и прочей информации, касающейся оплаты.

Как распечатать маршрутную квитанцию на самолет

Чтобы понять, нужно ли распечатывать электронную версию маршрутной квитанции на самолет, необходимо знать, когда и зачем потребуется ее наличие.

Предоставляется возможность самостоятельно распечатать квитанцию на листе бумаги формата А4. Она поступает в виде файла на личную электронную почту автоматически, при оплате онлайн-билета.

Таким образом, при утере ее легко восстановить, распечатав новую маршрутную квитанцию приобретенного авиабилета на самолет с личного имейла.

Зачем нужна маршрутная квитанция

Этот дополнительный документ подтверждает оплату онлайн-версии пассажирского авиабилета. Он остается в системе авиаперевозчика.

Предъявление маршрутной квитанции сотруднику аэропорта

Имея на руках маршрутную квитанцию, авиапассажир в аэропорту показывает паспорт для проверки сведений уполномоченному служащему при регистрации на рейс. После этого ему выдается посадочный талон на самолет.

В чем разница маршрутной квитанции и электронного билета

Билет, приобретенный через интернет или в кассе аэропорта, является главным документом, подтверждающим оплату конкретного места в самолете. Квитанция является подтверждающим фактом того, что билет на самолёт был куплен. Таким образом, она представляет собой своеобразный кассовый чек для пассажира.

Следует уточнить у обслуживающего авиаперевозчика, каким образом при онлайн-регистрации клиент может получить с помощью квитанции и электронной версии билета посадочный талон.

Некоторые люди не распечатывают или не сохраняют распечатанную версию квитанции. Тем не менее сохранность ее позволяет пользоваться дополнительными привилегиями в разных ситуациях.

СПРАВКА. В действительности общие правила регистрации не обязывают сохранять талон при входе в аэропорт, на протяжении всего полета или по его окончании.

Однако существует немало ситуаций, когда пользоваться маршрутной квитанцией при покупке билета на самолет необходимо. Чтобы понять, для чего нужно сохранять документ, можно рассмотреть случаи, при которых он может потребоваться.

Перечень ситуаций, в которых может понадобиться маршрутная квитанция:

- Может служить доказательством планируемого ближайшего вылета при входе в аэропорт, если сотрудник запросит цель нахождения на территории.

- Позволяет выбирать наиболее удобное расположение кресла в салоне. Для реализации выбора потребуется войти на официальный сайт авиаперевозчика, вводя данные в соответствующие поля. Как правило, места на выбор доступны в ограниченном количестве, поэтому за желаемое кресло, возможно, придется доплатить.

- Рассматривается в качестве вспомогательного документа при оформлении в посольстве визы.

- Служит дополнительным документом при градации виз в зависимости от цели посещения страны прибытия и запланированного по ее территории маршрута.

- Наличие кассового чека за границей подтверждает факт следования в стране прибытия по указанному в соответствии с оформленной визой маршруту. А также гарантирует возврат в свою страну в точный срок, если он содержит информацию об обратном перелете.

- При сдаче отчетности для получения компенсационных выплат от работодателя квитанция предоставляется в отдел бухгалтерии в качестве факта осуществленного авиаперелета. Для этой цели необходимо приобщить к ней установленную законодательно форму отчета.

Чек может содержать информацию на иностранном языке, если бронирование обратного билета осуществлялось при нахождении за границей. Потребуется заверенный официально перевод документа. Так обеспечивается предоставление данных на доступном в конкретной стране языке.

Ошибки в квитанции

По квитанции можно сверять данные, указанные в ней и в купленном авиабилете на самолет, которые лучше проверить перед вылетом.

Не исключены случаи обнаруженных несоответствий между электронным билетом и квитанцией.

Что должно быть в маршрутной квитанции

Если пассажиром были указаны Ф. И. О., любые другие данные неточно, не полностью или не в соответствии с их написанием в паспорте или ином документе, то могут возникнуть проблемы.

Внутренние рейсы подлежат контролю в меньшей степени, и в большинстве случаев ошибка не повлияет на допуск к полету.

Что делать, если обнаружены ошибки в маршрутной квитанции:

- На внутренних рейсах при сверке сопровождающих перелет документов и обнаружении, например, неправильно вписанной фамилии допускается выдача посадочного талона. Пассажиру будет разрешен полет.

- Если найдена ошибка при отправлении на международный рейс, необходимо незамедлительно связаться с обслуживающей авиакомпанией или агентством, предоставившим электронный билет, и проинформировать его сотрудника об ошибке. Несовпадение символов послужит запретом на допуск пассажира на рейс и возможность полета будет отклонена.

В редких случаях в посадочном талоне отсутствует номер места в салоне. В сложившейся ситуации не стоит паниковать, так как специалисты авиаперевозчика сами покажут его при посадке.

Особенности информации в маршрут-квитанции в авиакомпаниях S7, «Победа», «Аэрофлот», «Ямал», «Ютэйр»

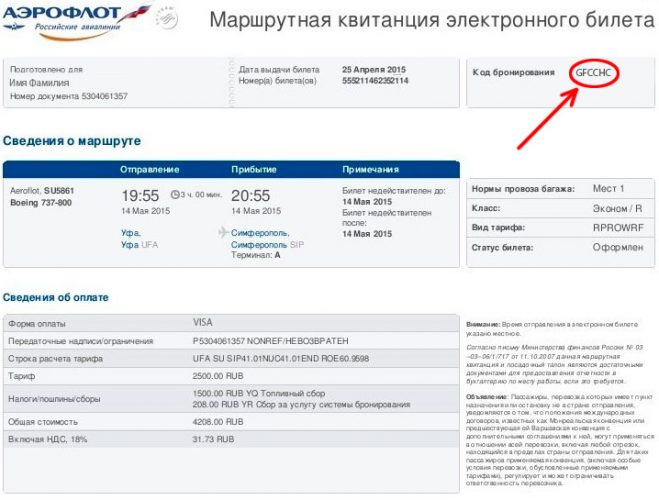

При заказе в компании S7 сформированного билета с помощью квитанции можно проверить бронирование маршрута онлайн. Для этого размещенный на документе код бронирования, или PNR, состоящий из пяти символов, необходимо ввести в специальное поле проверки брони на официальном сайте S7. Если заказ документа на предстоящий перелет происходит у посредников, код можно будет обозначать шестью произвольными символами.

Маршрутная квитанция авиакомпании S7

Иногда при регистрации оформленного онлайн-билета на авиамаршрут «Аэрофлота» оплаченная сумма отличается от указанной в квитанции. Необходимо внимательно проверить указанные числа в разных графах. Так, в графу «Тариф» вносится полная стоимость авиабилета. При зачислении денежных средств из нее может вычитаться штраф, некоторые виды взимаемых сборов.

Маршрут-квитанция компании “Аэрофлот”

Топливный сбор также взимается с этой суммы в виде обязательного налога. Его размер нужно смотреть в графе «Такса», чтобы понять, сколько денег было удержано.

ВАЖНО! При срочном возврате билета денежные средства с налога по оплате топливного сбора впоследствии можно вернуть только частично.

Если документ предоставляется в виде распечатки с облачного файла, то в соответствии с требованием авиаперевозчика «Ямал» потребуется предъявить посадочный талон, служащий подтверждением факта вылета из аэропортов таких городов: Салехард, Новый Уренгой, Надым. Этого не потребуется, если квитанция заказанного онлайн-билета будет в виде бланка строгой отчетности, о чём на сайте размещена соответствующая информация.

Окно покупки электронного билета на официальном сайте авиакомпании “Ямал”

Маршрутная квитанция электронного билета авиакомпании «Победа», «Ютэйр» имеет схожие правила формирования с остальными авиаперевозчиками.

На имейл пассажира маршрутная квитанция поступает в течение нескольких минут. Однако в период проведения специальных акций компании или иные пиковые моменты она может быть сформирована с задержкой.

Чем отличаются маршрутная квитанция, электронный и бумажный билет?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Вопрос по возмещению расходов на перелет командированному сотруднику. К авансовому отчету он прикладывает распечатанный электронный билет и посадочный талон с отметкой о прохождении контроля. Формально первый документ называется именно «электронный билет», а не «маршрут-квитанция», как это указано в Приказе Минтранса N 134. В нем есть следующая информация: Ф. И. О. пассажира, номер билета, дата его выписки, номер бронирования, авиакомпания, передаточная надпись, номер рейса, класс, самолет, маршрут полета, время вылета и посадки, форма оплаты, расчет тарифа, сборы, таксы, полная стоимость. Достаточно ли такого документа для подтверждения расходов в целях учета налога на прибыль? Или же документ должен называться именно «маршрут-квитанция», чтобы у контролирующих органов не было формальных оснований для снятия таких расходов?

По данному вопросу мы придерживаемся следующей позиции:

Электронный пассажирский билет в гражданской авиации представлен только в электронно-цифровой (бездокументарной) форме. Документом на бумажном носителе, подтверждающим приобретение электронного билета, является маршрут-квитанция.

Полагаем, что документ с названием «электронный билет», содержащий все реквизиты, установленные для маршрут-квитанции в пп. 2 «а» п. 1 приложения к приказу Минтранса N 134, являющейся бланком строгой отчетности, может служить документом, подтверждающим расходы на приобретение электронного авиабилета в целях налогообложения прибыли (при наличии посадочного талона, подтверждающего перелет сотрудника по указанному в электронном авиабилете маршруту).

Обоснование позиции:

В целях выявления объекта налогообложения налогом на прибыль полученные доходы уменьшаются на сумму произведенных расходов (ст. 247, п. 1 ст. 252 НК РФ), за исключением расходов, указанных в ст. 270 НК РФ. Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Для признания в целях налогообложения прибыли расходы в соответствии с п. 1 ст. 252 НК РФ должны быть:

1) экономически обоснованы;

2) документально подтверждены;

3) произведены для деятельности, направленной на получение дохода.

Согласно пп. 12 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на командировки, включая расходы на проезд работника к месту командировки и обратно к месту постоянной работы.

Разъяснения по вопросу подтверждения для целей налогообложения прибыли организаций расходов на приобретение проездных документов при направлении работника в командировку содержатся в письмах Минфина России от 28.02.2019 N 03-03-05/12957, от 17.12.2018 N 03-03-07/91528, от 06.10.2017 N 03-03-06/1/65429 и заключаются в следующем.

В соответствии с п. 2 приказа Минтранса России от 08.11.2006 N 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации» (далее — Приказ N 134) маршрут-квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Помимо этого, на основании п. 84 приказа Минтранса России от 28.06.2007 N 82 «Об утверждении Федеральных авиационных правил «Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей» (в редакции приказа Минтранса России от 14.01.2019 N 7) при регистрации пассажира в аэропорту или в пункте регистрации, расположенном за пределами аэропорта, пассажиру выдается посадочный талон.

Согласно п. 1 Приложения к Приказу N 134 электронный пассажирский билет и багажная квитанция в гражданской авиации (далее — электронный билет) представляет собой документ, используемый для удостоверения договора перевозки пассажира и багажа, в котором информация о воздушной перевозке пассажира и багажа представлена в электронно-цифровой форме.

Подпунктом 1 п. 1 Приложения к Приказу N 134 установлена структура электронного билета:

— электронный полетный купон;

— электронный контрольный купон;

— электронный агентский купон;

— маршрут-квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок).

Помимо этого, пп. 2 «а» п. 1 Приложения к Приказу N 134 установлено содержание электронного билета:

— маршрут-квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок), электронный полетный, электронный контрольный, электронный агентский купоны содержат следующие сведения о перевозке пассажира и багажа:

— сведения о пассажире (для внутренних перевозок — фамилия, имя, отчество, наименование, серия и номер документа, удостоверяющего личность; для международных перевозок — фамилия, другие сведения в соответствии с международными нормами);

— наименование и (или) код перевозчика;

— номер рейса;

— дату отправления рейса;

— время отправления рейса;

— наименование и (или) коды аэропортов/пунктов отправления и назначения для каждого рейса;

— тариф;

— эквивалент тарифа (если применяется);

— итоговую стоимость перевозки;

— форму оплаты;

— сборы (если применяются).

— наименование и (или) код класса бронирования;

— код статуса бронирования;

— дату оформления;

— наименование агентства/перевозчика, оформившего билет; норму бесплатного провоза багажа (по усмотрению);

— уникальный номер электронного билета.

Маршрут-квитанция оформляется и выдается (направляется в электронном виде по информационно-телекоммуникационной сети) пассажиру обязательно.

Маршрут-квитанция является документом строгой отчетности и подтверждает факт приобретения билета.

Из положений Приказа N 134 следует, что электронный билет существует только в электронно-цифровой (бездокументарной) форме. Все составляющие его структуру также имеют электронную форму, и только сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут-квитанция электронного документа (авиабилета) представляется на бумажном носителе. На практике в разных авиакомпаниях формируются Электронный билет (маршрут-квитанция), Маршрутная квитанция электронного билета.

По нашему мнению, определяющим моментом в данном случае является содержание документа, имеющего название, отличное от названия Маршрут-квитанция.

Вместе с оригиналом посадочного талона, подтверждающего перелет работника, маршрут-квитанция на бумажном носителе, в которой указана стоимость перелета, является документальным основанием для подтверждения расходов по налогу на прибыль на приобретение билета на проезд к месту командировки и обратно (смотрите письма Минфина России от 30.04.2019 N 03-03-06/1/32045, от 17.12.2018 N 03-03-07/91528, ФНС России от 11.04.2019 N СД-3-3/3409@ и др.).

В письме Минфина России от 27.12.2007 N 03-03-06/1/893 изложено, что маршрут-квитанция электронного пассажирского билета и багажной квитанции должна быть оформлена на утвержденном в качестве бланка строгой отчетности пассажирском билете и багажной квитанции. При этом, по мнению финансистов, если билет приобретен в бездокументарной форме (электронный билет), то оправдательными документами являются распечатка электронного документа (авиабилета) на бумажном носителе и посадочный талон.

Таким образом, если в рассматриваемой ситуации документ с названием «электронный билет» отвечает всем указанным ранее требованиям, предъявляемым к содержанию маршрут-квитанции электронного билета, являющейся бланком строгой отчетности (в частности, содержит все обязательные реквизиты, установленные пп. 2 «а» п. 1 Приложения к приказу Минтранса N 134), то полагаем, что данный документ независимо от его названия (при наличии посадочного талона, подтверждающего перелет сотрудника по указанному в электронном авиабилете маршруту) может служить документом, подтверждающим расходы на приобретение электронного авиабилета, при налогообложении прибыли.

Рекомендуем также ознакомиться с материалом:

— Вопрос: Сотруднику, приобретавшему авиабилеты через сайт «Аэрофлот», авиакомпания отправляла по электронной почте квитанцию электронного билета. Впоследствии при заказе билетов на этом же сайте сотрудник стал получать также и маршрутную квитанцию электронного билета. Сотрудники авиакомпании пояснили, что, по сути, это один и тот же документ. Вправе ли был работодатель признавать в целях налога на прибыль расходы на перелет сотрудника в командировке, подтвержденные только квитанцией электронного билета и посадочным талоном без маршрутной квитанции электронного билета? (ответ службы Правового консалтинга ГАРАНТ, август 2014 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Ответ прошел контроль качества

2 октября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа. Преимущества электронных билетов по достоинству оценили большинство пассажиров. Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой. Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы. О них мы поговорим в рамках этой статьи.

Электронные билеты

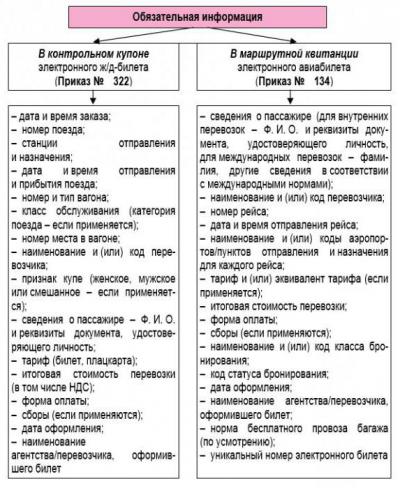

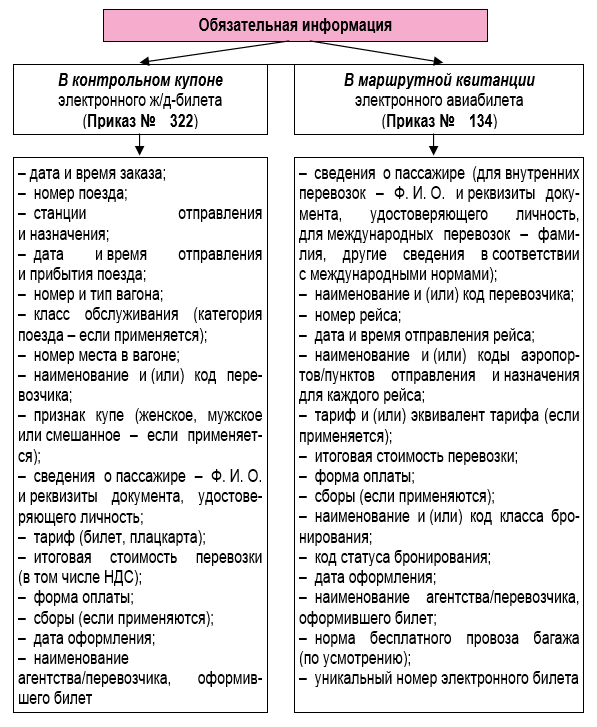

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Обратите внимание. Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, по мнению Минфина, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрутная квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, и посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок [1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

Обратите внимание. Указание в маршрут/квитанции электронного авиа-билета и в контрольном купоне электронного железнодорожного билета идентификационного номера перевозчика или агентства, оформившего этот билет, не предусмотрено. Поэтому при регистрации электронных билетов в книгу покупок вместо ИНН/КПП продавца нужно ставить прочерк (см. Письмо Минфина России от 28.05.2015 № 03-07-11/30876).

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

Является ли электронный билет бланком строгой отчетности?

- Что относится с БСО?

- Нюансы использования электронных билетов в качестве БСО

- Учет электронных билетов

- Итоги

Является ли электронный билет бланком строгой отчетности? — вопрос, который волнует бухгалтеров компаний, часто направляющих сотрудников в командировки. В статье вы узнаете, какие документы относятся к бланкам строгой отчетности (БСО), какие есть особенности учета электронных билетов и можно ли включить их в состав БСО.

Что относится с БСО?

БСО — документ, который юрлицо или бизнесмен может выдать физическому лицу вместо чека ККТ при безналичной или наличной оплате услуг.

Использование БСО регламентирует Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ (утверждено постановлением Правительства РФ от 06.05.2008 № 359).

По общему правилу БСО выдают налогоплательщики только при оплате услуг из перечня ОКУН (ОК 002-93, утвержден постановлением Госстандарта РФ от 28.06.1993 № 163) и приравненных к ним. БСО нельзя выдать юрлицу и при покупке товара. А вот предпринимателям БСО выдавать можно, так как они приравниваются к физлицам (абз. 4 п. 4 постановления Пленума ВАС РФ от 31.07.2003 № 16).

Чтобы бланк считался действительным, он должен включать обязательные реквизиты:

- наименование, номер из 6 знаков и серия;

- название фирмы или Ф. И. О. ИП;

- ИНН и местонахождение предприятия;

- вид и стоимость услуги;

- сумму оплаты;

- дату операции и формирования документа;

- должность, Ф. И. О. и личную подпись ответственного за документирование операции лица;

- печать компании.

Если БСО изготовлен в типографии, то сведения о ней указываются на бланке. Какие еще требования предъявляются к БСО — читайте в статье «Что относится к бланкам строгой отчетности (требования)».

Однако есть целый ряд БСО, к оформлению которых предъявляются отдельные требования, утвержденные специальными НПА. К таким бланкам относятся кинобилеты, абонементы, турпутевки и т. д. Можно ли считать электронный билет БСО?

Нюансы использования электронных билетов в качестве БСО

Электронный билет (ЭБ) — документ, подтверждающий договор перевозки пассажира и багажа. Он создается в автоматизированной системе (АИС) компании-перевозчика и содержит в цифровом виде сведения о самом пассажире, о рейсе, пунктах отправления и прибытия, багаже, цене проезда.

Форма и порядок применения ЭБ для авиаперевозок регулируются приказом Минтранса РФ от 08.11.2006 № 134. Согласно п. 2 данного приказа выписка из АИС оформления перелетов является частью электронного авиабилета и относится к документам строгой отчетности.

В перечень обязательных реквизитов электронного авиабилета входят сведения в том числе о стоимости полета, форме оплаты и стоимости самого тарифа авиауслуг по перевозке (подп. 2 п. 1 приложения к приказу Минтранса РФ от 08.11.2006 № 134). Если все эти данные зафиксированы, то Минфин РФ разрешает использовать такой ЭБ в качестве БСО (письмо Минфина РФ от 26.09.2012 № 03-07-11/398).

Порядок формирования ЭБ при перевозке граждан поездами и электричками регламентирует приказ Минтранса РФ от 21.08.2012 № 322. Сам электронный железнодорожный билет признать БСО нельзя, а вот контрольный купон билета, представляющий собой выписку из АИС управления железнодорожными перевозками, является документом строгой отчетности (п. 2 приказа Минтранса РФ от 21.08.2012 № 322, письмо Минфина РФ от 08.11.2011 № 03-03-06/1/719).

Для электронных проездных билетов квитанция электронного многоцелевого документа приравнивается к БСО (п. 2 приказа Минтранса РФ от 18.05.2010 № 116).

Учет электронных билетов

Списывать расходы на покупку ЭБ следует при наличии следующих документов:

- распечатанного ЭБ;

- посадочного талона или контрольного купона (письмо Минфина от 25.08.2014 № 03-03-07/42279).

При этом следует проверить, чтобы в этих документах были указаны вся информация, свидетельствующая о том, что именно данный сотрудник компании направлялся в командировку — Ф. И. О., номер рейса и посадочного места, цена билета, дата поездки и иные сведения (письмо Минфина РФ от 09.11.2011 № 03-03-07/50).

Если у компании есть документы, подтверждающие отправку работника в командировку и его пребывание там (приказ руководителя, чеки и счета из гостиниц), то для подтверждения расходов все равно необходимо иметь и распечатку ЭБ, и посадочный талон / контрольный купон (письмо Минфина РФ от 01.09.2016 № 03-03-07/50992).

ЭБ учитываются на сч. 50 субсчет «Денежные документы» (приказ Минфина РФ от 31.10.2000 № 94н).

Если билеты покупает сама компания, то проводки следующие:

- Дт 60, 76 Кт 51 — оплачена покупка ЭБ;

- Дт 50-3 Кт 60, 76 — оприходован электронный документ;

- Дт 71 Кт 50-3 — ЭБ выдан работнику.

Если ЭБ покупает сам сотрудник, то компания делает аналогичные проводки, что и при обычной выдаче денег под отчет:

- Дт 71 Кт 50 — выданы подотчетные суммы сотруднику.

Компания спишет расходы на билет после утверждения авансового отчета командированного сотрудника:

- Дт 20, 26, 26, 44 Кт 71 — списаны расходы на проезд в командировку.

Подробнее об учете расходов на деловые поездки сотрудников читайте в статье «Оформляем и оплачиваем командировки в 2016 г.»

Если сумма НДС выделена в маршруте/квитанции, контрольном купоне, квитанции электронного многоцелевого документа отдельной строкой, то налог можно принять к вычету (письмо Минфина РФ от 10.01.2013 № 03-07-11/01):

- Дт 19 Кт 71 — выделен НДС в стоимости ЭБ;

- Дт 68 Кт 19 — НДС принят к вычету.

В противном случае вся стоимость билета включается в расходы при расчете налога на прибыль.

Если поездка по каким-то причинам не может состояться и компания сдает ЭБ, то в учете делаются такие записи:

- Дт 50-3 Кт 71 — подотчетник возвратил неиспользованный билет в бухгалтерию;

- Дт 60, 76 Кт 50-3 — билет возвращен перевозчику;

- Дт 51 Кт 60, 76 — стоимость несостоявшейся поездки частично возращена компании;

- Дт 91 Кт 60, 76 — учтена в расходах сумма комиссии за отмену бронирования билета.

ВНИМАНИЕ: поскольку проездные билеты могут использоваться более одного раза, следует завести ведомость их учета. Компания может разработать форму самостоятельно с учетом положений ч. 2 ст. 9 закона от 06.12.2011 № 402-ФЗ. Сотрудников, которые используют в работе проездные билеты, необходимо перечислить в отдельном приказе. Такой работник будет получать билет под расписку и по возвращении из поездки или окончании срока действия проездного — сдавать обратно. Ответственный за сохранность проездных — кассир.

Подробнее о том, как следует хранить БСО, читайте в материале «Порядок учета и хранения бланков строгой отчетности».

Итоги

В состав электронного документа входят:

- маршрут/квитанция — при авиаперевозках;

- контрольный купон — при железнодорожной перевозке;

- квитанция электронного многоцелевого документа — при использовании проездных билетов.

Перечисленные документы относятся к бланкам строгой отчетности. Следовательно, электронный билет можно считать БСО при наличии распечатанных на бумажном носителе указанных выше документов.