В чем разница между авансом и зарплатой

Как считается аванс по зарплате и когда выплачивается?

- Как выплачивается заработная плата

- Как платится аванс и зарплата, в чем разница между ними. Аванс — это часть зарплаты?

- Какой процент от зарплаты составляет аванс. Является ли 40% от зарплаты нарушением

- Удерживается ли НДФЛ с аванса

- Зарплата за первую половину месяца ТК РФ: как по-новому посчитать зарплату и аванс (пример)

- Можно ли не выплачивать аванс, а платить зарплату один раз в месяц

Как выплачивается заработная плата

Вопросам, связанным с зарплатой, таким как ее установление, порядок, сроки выплаты, порядок произведения из нее удержаний и тому подобному посвящена гл. 21 Трудового кодекса РФ (далее — ТК РФ).

Конкретно правила выплаты заработной платы содержатся в ст. 136 ТК РФ, ее основные положения следующие:

- Работодатель должен извещать каждого работника о размере заработка при каждой выплате заработной платы. Для этого формируется расчетный лист, который вручается работнику либо отправляется ему на электронную почту (подробнее об этом читайте здесь: Когда выдается расчетный лист по заработной плате?).

- Зарплата перечисляется непосредственно работнику по месту его работы или на его счет в кредитной организации (иной способ выплаты может быть установлен законом или трудовым договором).

- Зарплата выплачивается минимум каждые полмесяца, конкретные даты выплат прописываются в локальном акте или трудовом (коллективном) договоре. Заменять дату выплаты интервалом времени нельзя (п. 3 письма Минтруда РФ № 14-2-242).

Таким образом, оплата труда происходит как минимум 2 раза в месяц, реже возможно только для отдельных категорий работников, что определяет законодатель. По более частым выплатам ограничений не имеется.

Как платится аванс и зарплата, в чем разница между ними. Аванс — это часть зарплаты?

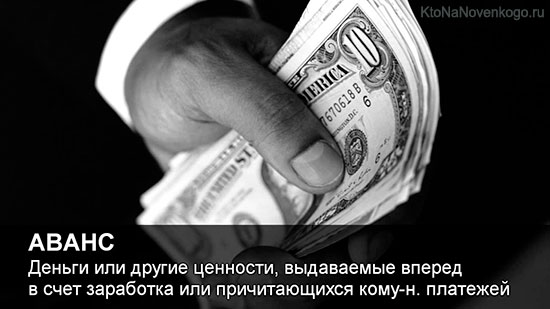

Понятие «аванс» в ТК РФ не содержится, оно используется в том значении, что использовалось при советской власти. Так, по сегодняшний день действует постановление Совмина СССР от 23.05.1957 № 566, согласно которому аванс в счет заработной платы(его размер) устанавливается коллективным договором, но размер аванса не может быть меньше тарифной ставки рабочего за отработанное время.

То есть аванс является частью зарплаты, ее составляющей.

Обратите внимание! На практике в трудовых правоотношениях под авансом понимается часть зарплаты, получаемая за отработанную первую половину месяца. Окончательный расчет по итогам месяца происходит с учетом совершенных выплат.

Исходя из содержания ч. 6 ст. 136 ТК РФ и разъяснений, данных в письме Минтруда России от 21.09.2016 № 14-1/-911, получается, что:

- аванс выплачивается с 16-е по 30-е (31-е) число месяца, где были отработаны первые 2 недели;

- окончательный расчет происходит с 1-е по 15-е число месяца, следующего за месяцем, оплачиваемым работодателем.

Таким образом, сравнивать аванс и зарплату некорректно, эти понятия связаны как часть и целое.

Какой процент от зарплаты составляет аванс. Является ли 40% от зарплаты нарушением

В ТК РФ и иных нормативных актах не установлено, каким должен быть размер аванса, поэтому этот вопрос решается на локальном уровне.

Самыми распространенными схемами (размерами) выплаты авансов являются:

- фиксированная сумма;

- пропорционально отработанному времени;

- процент от оклада.

Обратите внимание! Фиксированная сумма аванса неудобна тем, что работник может пропустить часть рабочих дней из-за ухода на больничный или отъезда в командировку, при этом обязанность по оплате аванса с работодателя не снимается.

Способ начисления аванса пропорционально фактически отработанному времени рекомендован рядом ведомственных актов, в частности письмом Минтруда от 10.08.2017 № 14-1/В-725. Такой способ расчетов считается удобным и с точки зрения начисления/удержания НДФЛ.

Еще одной распространенной схемой расчета аванса является выплата определенного локальным актом или коллективным договором процента от оклада. И какая это часть зарплаты — аванс, определяет работодатель (вместе с тем необходимо учитывать, что рекомендуется делить зарплату на примерно одинаковые суммы выплат, о чем мы расскажем ниже).

Общепринято установление размера аванса — 40% от оклада. Он является наиболее приближенным к оплате фактических трудозатрат, и в отличие от фиксированной суммы, процент от оклада не выплачивается, если сотрудник не работал.

Выплата, на которую ориентируется работодатель при расчете аванса, может включать в себя не только оклад, но и надбавки, например за вредность труда.

Почему не стоит выплачивать 50% и более, смотрите дальше.

Удерживается ли НДФЛ с аванса

Действующее законодательство дает четкий ответ на вопрос об удержании НДФЛ с аванса: нет, этого делать не нужно. И вот почему:

- В соответствии с п. 3 ст. 226 Налогового кодекса РФ исчисление НДФЛ происходит в день получения дохода. А зарплата, то есть доход, считается полученной в последний день месяца (п. 2 ст. 223 НК РФ).

- Согласно письму Минфина РФ от 01.02.2016 № 03-04-06/4321 считается, что пока месяц не прошел, налогоплательщик свой фактический доход не получил. Следовательно, никакие начисления, в частности НДФЛ, производиться не могут.

Теперь вернемся к вопросу о размере аванса.

Если установить авансовый платеж в размере 50% от оклада, то будет нарушено правило о примерно одинаковых выплатах за каждые полмесяца, о котором говорится в письме Минздравсоцразвития от 25.02.2009 № 22-2-709. Поскольку со вторых 50% будет удержан НДФЛ за всю сумму дохода, вторая часть зарплаты будет ощутимо меньше первой.

Наглядно это представлено в следующем примере.

У работника А. зарплата с учетом стимулирующих выплат и компенсаций установлена в размере 20 000 руб. НДФЛ с этой суммы составляет 2600 руб. Сравним разницу выплат при авансе в 40% и авансе 50%:

Аванс 40% — это 8000 руб. Из второй части, 12 000 руб., вычтем 2600 (налог), при расчете А. получает 9400 руб.

Аванс 50% — 10000 руб. В результате аналогичного вычисления видно, что вторая часть зарплаты составит 7400 руб.

Соответственно, чем больше будет аванс, тем труднее будет уравнять с ним сумму, получаемую по итогам месяца.

Зарплата за первую половину месяца ТК РФ: как по-новому посчитать зарплату и аванс (пример)

Поскольку рекомендуемой профильным ведомством схемой выплаты аванса является оплата за фактически отработанное время, рассмотрим примеры по такому способу.

Здесь имеется 2 варианта:

- Аванс перечисляется с учетом будущего удержания НДФЛ. Бухгалтер удерживает 13%, но в бюджет эти деньги не отправляются. Это будет сделано в конце месяца, как установлено НК РФ.

- Сумма аванса выдается полностью, без учета налога.

Выбранный работодателем вариант должен быть прописан в локальном акте организации.

Для примера возьмем первый способ.

В сентябре 2018 года 20 рабочих дней. Оплачиваются рабочие дни с 1-е по 14-е число включительно, которых в сентябре 10.

Аванс, выплачиваемый работнику А., имеющему оклад 20 000 руб., будет рассчитываться по следующей формуле: (20000 − 2600 (НДФЛ)) / 20 × 10 = 8 700 руб.

Вторая часть зарплаты будет считаться так: 20000 − 2600 − 8700 = 8700 руб. + премии и надбавки, если таковые имеются.

Без учета налога аванс и расчет будут рассчитываться следующим образом.

Возьмем тот же сентябрь 2018, где 20 рабочих дней, а первая часть зарплаты начисляется исходя из оклада 20 000 руб. за отработанные работником А. 10 дней.

Размер аванса составит: 20 000 / 20 × 10 = 10 000 руб.

Вторая часть зарплаты будет: 20 000 − 2600 − 10 000 = 7 400 руб.

Во втором примере у работодателя сохраняется риск, что полученный аванс работник не отработает и уволится, а перекрыть эти расходы будет нечем (нет неотгулянного отпуска и т. д.)

Можно ли не выплачивать аванс, а платить зарплату один раз в месяц

Важно! Положение о выплате зарплаты не реже чем каждые полмесяца является императивным, и изменять его может только законодатель. У работодателя такого права не имеется.

Соответственно, при невыполнении этого требования работодатель привлекается к ответственности.

Частью 6 ст. 5.27 КоАП предусмотрено наказание за невыплату зарплаты в установленный срок в виде наложения штрафа:

- для должностных лиц — от 10 000 до 20 000 руб. (или предупреждение);

- для ИП — от 1000 до 5000 руб.;

- для юрлиц — от 30 000 до 50 000 руб.

Может быть ситуация, когда в локальном акте предусмотрена 2-разовая выплата зарплаты, а по факту это происходит 1 раз. Тогда работник может взыскать с работодателя:

- пени за просрочку в соответствии со ст. 236 ТК РФ;

- компенсацию морального вреда согласно ст. 237 ТК РФ.

Кроме того, работодатель привлекается по той же ч. 6 ст. 5.27 либо по ч. 7 ст. 5.27 КоАП, если правонарушение является повторным.

О других особенностях выплаты заработной платы читайте здесь: Порядок выплаты заработной платы по Трудовому кодексу.

Формулировка вопроса, в чем разница между авансом и зарплатой, является некорректной в силу того, что аванс и есть заработок. По сложившейся практике под авансом понимается та часть зарплаты, что получает работник за отработанные первые 2 недели месяца.

Его размеры и срок выплаты определяет работодатель и устанавливает это в локальном акте.

Не выплачивать аванс нельзя, за это работодателя могут привлечь к ответственности, а у работников появляется право на получение компенсации за просрочку и выплаты за моральный вред.

Сроки выплаты зарплаты и аванса в 2020 и 2021 году

Сроки выплаты зарплаты в 2020 и 2021 году

В соответствии со ст. 136 ТК РФ зарплата выдается не реже, чем каждые полмесяца и не позднее 15 календарных дней со дня окончания периода, за который она начислена. Конкретные сроки в законодательстве не установлены: они должны быть указаны в локальных нормативных актах работодателя: коллективный договор, трудовой договор, правила внутреннего трудового распорядка. С учетом требований кодекса нужно выплачивать:

- зарплату за первую половину месяца — не позднее 30 (31) числа текущего месяца;

- за вторую половину месяца — не позднее 15-го числа следующего месяца.

Выплата зарплаты каждые полмесяца и два раза в месяц — не одно и то же. Например, выплачивая зарплату 5-го и 18-го числа, вы платите зарплату дважды в месяц, но нарушаете допустимый промежуток между выплатами — 15 дней.

Правильный вариант: зарплата за первую половину месяца выплачивается 25-го числа, а за вторую половину месяца — 10-го числа следующего месяца. В таблице мы собрали соотношение дат аванса и зарплаты.

| Аванс в текущем месяце | Зарплата в следующем месяце |

|---|---|

| 16 | 1 |

| 17 | 2 |

| 18 | 3 |

| 19 | 4 |

| 20 | 5 |

| 21 | 6 |

| 22 | 7 |

| 23 | 8 |

| 24 | 9 |

| 25 | 10 |

| 26 | 11 |

| 27 | 12 |

| 28 | 13 |

| 29 | 14 |

| 30 | 15 |

| 31 | 16 |

Если у организации есть обособленные подразделения или большой штат сотрудников, то в каждом из подразделений или отделов можно утвердить разные даты выплаты зарплаты. Главное не нарушать промежуток в 15 дней.

Недопустимо устанавливать период выплаты зарплаты, вместо указания точного дня (письмо Минтруда РФ от 28.11.2013 № 14-2-242 ) . Аналогично небезопасна формулировка «зарплата выдается не позднее 10-го и 25-го числа каждого месяца».

Если дата выплаты зарплаты попадает на выходной день, то она выплачивается в день, предшествующий выходному. В иных случаях нельзя выплачивать зарплату раньше установленного срока. Хоть права работников и не нарушаются, трудовая инспекция может с небольшой вероятностью начислить за это штраф. Проблема в том, что может произойти нарушение 15-дневного периода, а кроме того локальные нормативные акты не будут соответствовать фактическим порядкам компании.

Правила статьи 136 Трудового кодекса обязательны для всех. Их нельзя нарушать даже по письменной просьбе работника, который хочет получать зарплату один раз в месяц всей суммой.

Трудовой кодекс устанавливает обязанность выдавать зарплату не реже, чем каждые полмесяца. Это значит, что реже платить нельзя, а вот радовать работников еженедельными или даже ежедневными выплатами можно без ограничений. Главное закрепить это в локальных документах: правилах внутреннего распорядка, коллективном или трудовом договоре.

При этом срок выдачи зарплаты фиксировать в трудовом договоре необязательно. Достаточно зафиксировать график выплат в правилах внутреннего распорядка, с которыми под роспись ознакамливается каждый сотрудник. Об этом сказано в письме Роструда от 6 марта 2012 г. № ПГ/1004-6-1 .

Выдавать зарплату можно переводом на банковскую карту или наличными. При наличном расчете сотрудник может не забрать зарплату вовремя. Например, из-за болезни. В таком случае ее нужно депонировать. Поэтому все большее распространение получает безналичный способ выдачи зарплаты.

Начисляйте зарплату и заполняйте кадровые документы в Контур.Бухгалтерии. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Зарплата за первую половину месяца

В ТК отсутствует понятие «аванс». В соответствии с позицией Роструда (письмо Роструда от 08.09.2006 N 1557-6), при выплате заработной платы за первую половину месяца нужно руководствоваться сведениями табеля учета рабочего времени и начислять заработную плату согласно фактически отработанному времени.

Такой порядок выплаты вызывает сложности, т.к. в соответствии с Налоговым кодексом и с позицией Минфина, НДФЛ нужно рассчитывать по итогам за месяц с учетом предоставления стандартных вычетов. Кроме того, другие удержания (например, алименты ) тоже рассчитываются с зарплаты за весь месяц. Поэтому получается, что если вы делаете выплаты за первую половину месяца согласно фактически отработанному времени, но без учета удержаний из з/п, то зарплата за вторую половину месяца будет меньше, т. к. при расчете нужно будет учесть удержания с зарплаты за весь месяц.

Поэтому большинство бухгалтеров рассчитывают зарплату за первую половину месяца в виде аванса: устанавливают каждому сотруднику сумму, которая составляет примерно половину от суммы к выплате за месяц (с учетом удержаний) и выплачивают её, не разделяя на конкретные доплаты, надбавки и не удерживая подоходный налог. А уже после окончания месяца рассчитывают все виды начислений и удержаний, определяют общую сумму к выплате за месяц и вычитают из нее уже выплаченный аванс. Это зарплата за вторую половину.

Подходите к каждому сотруднику индивидуально. Если сотрудник был в отпуске всю первую половину месяца, выплачивать аванс ему не нужно, потому что он уже получил отпускные за этот период. Если сотрудник не работал по какой-то причине или отработал меньше времени, то сумму аванса нужно уменьшить.

Ничего не упустишь в начислении зарплаты

« Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Налоги сами рассчитываются. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам » .

« Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Налоги сами рассчитываются. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам » .

Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

Ответственность за нарушение сроков выплаты аванса и зарплаты

Опоздание с выплатой

Статья 236 ТК РФ предусматривает материальную ответственность за невыплату заработной платы в срок. С суммы, которая была задержана, ежедневно начисляются проценты. С 3 октября 2016 года их размер был увеличен до 1/150 учетной ставки ЦБ РФ в день, включая день после установленного срока выплаты и день фактического расчета. Это минимальный размер компенсации, но работодатель может ее увеличить по своей инициативе. Компенсация выплачивается вместе с выплатой задержанной суммы.

Компенсация назначается независимо от того, есть ли вина работодателя в нарушении сроков выплаты.

Кроме материальной, за задержку зарплаты предусмотрена административная ответственность — предупреждение или штраф.

| Кого оштрафуют | Первичный штраф | Повторный штраф |

| Должностное лицо | 1 000 — 5 000 рублей | 10 000 — 20 000 рублей |

| Виновный ИП | 1 000 — 5 000 рублей | 10 000 — 20 000 рублей |

| Виновное юрлицо | 30 000 — 50 000 рублей | 50 000 — 70 000 рублей |

Повторным нарушением считается невыплата зарплаты в течение года со дня вступления в силу постановления о первом штрафе. Кроме этого к должностному лицу может быть применена дисквалификация на срок от 1-го года до 3-х лет. Все штрафы перечислены в ст. 5.27 КоАП РФ .

Сотрудник имеет полное право бойкотировать нерадивого работодателя. Статья 142 ТК РФ при задержке зарплаты более чем на 15 дней работник может прекратить исполнять свои должностные обязанности, например, перестать ходить на работу или бездельничать на рабочем месте. Единственное условие — работник должен письменно уведомить об этом работодателя.

На работу нужно вернуться не позднее следующего рабочего дня после того, как работодатель письменно сообщит, что готов выплатить зарплату в день возвращения сотрудника.

Не каждый работник может позволить себе такое поведение. Есть ситуации, когда приостановление работы не допускается:

- нельзя прекратить работать в периоды ЧП;

- не могут перестать выполнять свои обязанности сотрудники Вооруженных Сил РФ, госслужащие, работники оборонных предприятий, правоохранительный органов;

- нельзя отказаться от работы в организациях, обслуживающих особо опасные виды производств;

- не могут перестать работать сотрудники, деятельность которых связана с обеспечением жизнедеятельности населения (энергообеспечение, отопление, водоснабжение и так далее).

Согласно ст. 142 ТК РФ , на время приостановки работы за сотрудником сохраняется средний заработок. Поэтому руководитель должен оплатить рабочему ещё и время простоя.

Начисляйте зарплату и заполняйте кадровые документы в Контур.Бухгалтерии. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Выплата раньше срока

Если работодатель безосновательно выплачивает зарплату раньше срока, то нарушает статью 142 ТК РФ . Это может оцениваться как нарушение трудового законодательства и наказываться в соответствии с ч.1 ст. 5.27 ТК РФ , аналогично задержке зарплаты.

| Кого оштрафуют | Первичный штраф | Повторный штраф |

| Должностное лицо | 1 000 — 5 000 рублей | 10 000 — 20 000 рублей |

| Виновный ИП | 1 000 — 5 000 рублей | 10 000 — 20 000 рублей |

| Виновное юрлицо | 30 000 — 50 000 рублей | 50 000 — 70 000 рублей |

Вероятность привлечения к ответственности за такое нарушение крайне мала, потому что ничьи права не нарушаются. Если ваши работники вас не ненавидят, то точно не станут жаловаться. Но во избежание нарушения положений ТК РФ, рекомендуем перечислять зарплату строго в даты, установленные локальными нормативными актами.

Зарплату удобно начислять в онлайн-сервисе Контур.Бухгалтерия. Система автоматически оформит проводки на основании оклада, других начислений и удержаний, подготовит платежки, напомнит о сроках выплат. Здесь легко вести учет, платить налоги, отчитываться через интернет. Все новички бесплатно работают в Бухгалтерии 14 дней.

Сроки выплаты заработной платы за первую и вторую половины месяца: шпаргалка для бухгалтера

У работодателя есть определённые обязательства перед работником, которые закреплены в Трудовом кодексе. Посмотрим на статьи трудового кодекса о выплате заработной платы. Слово «аванс», в кодексе Российской Федерации, не применяется, принято называть такую выплату, как заработная плата за первую половину месяца. Такой вывод мы сделали, рассмотрев статьи 129 и 136 ТК РФ.

Также в статьях кодекса описаны сроки выплаты дохода сотрудника: каждые полмесяца нужно выплачивать работнику часть заработка. В трудовом и коллективном договоре, нужно сделать запись о более точных датах предоставления работнику этих выплат. Например, 25 числа сотрудник будет получать часть заработанных денег за первую половину месяца, а 10 числа следующего месяца, работодатель должен выплатить начисленные суммы по итогам работы за месяц.

Для разных структурных подразделений, можно установить разные дни выплаты заработной платы. Это позволит организации свободнее планировать свои финансовые потоки. Например, административному персоналу выплату дохода производить 28-го и 13-го числа, а рабочему персоналу — 25-го и 10-го числа.

Но выплатить заработную плату за первую половину месяца, нужно обязательно до 30-го (31-го) числа (ст. 136 ТК РФ, письмо Минтруда от 14.02.2017 № 14-1/ООГ-1293, письмо Роструда от 26.09.2016 № ТЗ/5802-6-1).

Если дата выплаты выпадает на праздничный или выходной день, желательно воспользоваться рекомендациями трудовой инспекции и выплатить половину заработка ранее. Правда в такой ситуации, следующий срок между выплатами может превысить 15 дней, но это не будет считаться нарушением. Например, сроки выплат установлены 26 и 11 числа. 11 октября будет выходной день, следовательно, заработную плату за сентябрь, сотрудникам нужно выплатить в пятницу, т.е. 9 октября. А следующая выплата будет по графику, т.е. 26 числа, но только через 17 дней. Такое отступление от периодичности по выплатам не считается нарушением Трудового Кодекса, т.к. работодатель выполнил обязательства перед сотрудником с соблюдением всех требований закона.

Размер аванса

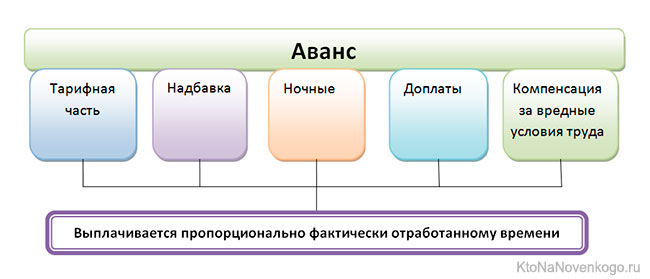

А как же определить размер выплаты той части дохода, которую нужно перечислить сотруднику за половину месяца? При определении суммы, нужно помнить, что в выплату должна входить не только часть оклада (тарифа) сотрудника, но и его постоянные надбавки, расчёт которых не зависит от итогов работы за месяц или от выполнения месячной нормы.

При расчёте аванса следует включить часть постоянных вознаграждений за выполненную работу и надбавки в виде компенсаций. Например, сотрудник работает посменно и его заработок включает в себя доплаты за работу в ночное время (ст. 154 ТК), также это могут быть надбавки за совмещение профессий или стаж работы.

Надбавки, которые зависят от итогов работы за месяц, начисляют сотруднику, при формировании выплаты за весь месяц. К ним относятся выплаты стимулирующего характера (премии), которые начисляются по итогам выполнения работ за месяц, доплаты за сверхурочную работу, за работу в выходные и праздничные нерабочие дни (ст. 152, 153 ТК РФ), районные коэффициенты, северные надбавки и т.д. Перечисленные выплаты, не учитываются при расчёте заработка за первую половину месяца.

Как лучше оплатить сотруднику — фиксированную сумму или процент от заработка?

Трудовой кодекс не запрещает формировать выплату заработной платы за половину месяца, исходя из процента от оклада (ставки). Для работодателя этот способ даже считается более удобным, потому что бухгалтер не будет тратить время на подсчёт суммы и вводить данные по отработанному времени, а сам сотрудник ожидает определённую сумму, которую получает регулярно при перечислении дохода за первую половину месяца.

Бухгалтер высчитывает определённый процент, чаще всего не более 40-45% от примерного заработка за месяц. При таком распределении дохода, выплаты за первую и вторую половину месяца, практически равномерны.

Но, как показывает практика, такой способ выплат будет неверным, потому что сотрудник может предоставить больничный лист или попросить отгул, пойти в отпуск, т.е. отработать не полностью половину месяца. Соответственно сумма дохода за половину месяца будет рассчитана некорректно, превысит заработанный доход сотрудника. Также может не хватить начислений для удержания НДФЛ.

Есть случаи, когда на предприятии, с примерно одинаковым уровнем оплаты труда, бухгалтер рассматривает вариант применения выплат аванса в фиксированной сумме. Но если говорить о фиксированной выплате дохода за половину месяца, то таких начислений лучше не применять на практике, т.к. проверяющие инспекторы (контролёры), расценивают её, как нарушение прав работника и дискриминацию в сфере труда (письмо Минтруда от 10.08.2017 № 14-1/В-725, письмо Минфина от 29.03.2016 № 02-07-05/17670).

Какую сумму выплатить сотруднику, только принятому на работу?

Налоговые инспекторы считают, что сотрудник, которого только приняли на работу и он отработал всего один день в расчётном периоде, уже имеет право на получение дохода за первую половину месяца (ст.136 ТК РФ). Нужно только рассчитать его доход пропорционально отработанному времени. А если не выплатить, то работодателя могут наказать и привлечь к ответственности по ч. 6 ст. 5.27 КоАП РФ.

Например, сроки выплаты заработной платы за первую половину — 30 (31) числа, выплата заработной платы — 15 числа. Марковe А. М. оформлен приём на работу 14 числа, на должность с окладом 44 000 рублей. По производственному календарю в октябре 22 рабочих дня. При определении суммы дохода за первую половину месяца будем применять условия пропорционально отработанного времени за половину месяца. К моменту оплаты отработано два дня, значит сумма выплаты будет 4 000 рублей. Такую сумму работник получит 31 числа.

Так как ситуация, с принятым сотрудником, считается спорной, при определении суммы заработка за первую половину месяца, лучше применять расчёт, пропорционально отработанному времени.

Подведём итоги

Заработную плату нужно выплатить в установленные сроки. Доход сотрудника нужно выплачивать не реже двух раз в месяц, но можно чаще, главное, чтобы промежутки между выплатами были не более 15 дней. Если задержка выплаты всё же произошла, лучше самостоятельно рассчитать и выплатить сотрудникам компенсацию за невыплаченную вовремя заработную плату. Это позволит избежать ответственности при проверках, а ответственность предусмотрена не только административная, но в некоторых случаях и уголовная. День выплаты, установленный в договоре, может совпадать с выходным или нерабочим праздничным днём, тогда доход выплатить лучше раньше срока, накануне этого дня (ч. 8 ст. 136 ТК РФ). Работодатель несёт материальную ответственность при нарушении сроков выплаты сумм, причитающихся работнику по трудовому договору.

Консультирует по вопросам правильности расчёта заработной платы более года.

Читайте другие статьи автора в нашем блоге:

Что такое аванс и как его рассчитать?

При произведении расчетов с трудящимися, главное не только верно начислить зарплату и аванс, но и правильно их выплатить. Здесь основная заминка для большинства бухгалтеров кроется в выплате аванса.

В данной статье обсудим, что такое аванс, всегда ли есть необходимость в делении зарплаты на несколько частей, если ее размер небольшой, а также, каким образом считать размер выплат.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации :

Понятие

Авансом является доля заработка трудящегося за две недели.

В законе не существует понятия «аванс». Там только указано, что первое получение денежных средств за месяц называют авансом.

Согласно Трудовому кодексу, трудящийся имеет право получать свои заработанные средства два раза за месяц (статья 136 ТК РФ). Конкретных дат получения заработанных средств не существует. Они должны быть прописаны в документах предприятия и в договорах трудящихся.

Сколько процентов он составляет от зарплаты?

Бухгалтерия предприятия обязана выдавать ежемесячный аванс сотрудникам, который равен сорока или пятидесяти процентам от регулярного заработка.

Данная выплата не может быть больше половины зарплаты или тех начислений, которые трудящийся заработал за месяц.

Расчет аванса за первую половину месяца.

В качестве примера приведем администратора Иванову Ю.Н., оклад которой составляет 22 тыс. рублей. В месяце июле 21 трудовой день, и работница взяла два дня отгула. Еще, ей положена доплата к зарплате, в размере три тысячи рублей.

Перерыв между выплатами денежных средств не должен быть больше двух недель. Чтобы правильно сделать начисления, нужно взять исходные данные из табеля учета рабочих часов с начала месяца по пятнадцатое число. Всего получается девять трудовых дней (если учитывать два дня отгула).

Чтобы посчитать точную сумму, нужно иметь за основу полную зарплату, просчитать, сколько работница зарабатывает в сутки. После этого произвести умножение на количество рабочих дней.

Получается формула: зарплата : сумму трудовых дней в месяце*число рабочих дней

В итоге получается: 22 тыс. рублей : 21 сутки*9 = 9 428, 57руб.

C аванса не удерживаются налоги по заработку.

Можно ли выдавать раньше срока?

Законодательством определяются конкретные сроки выдачи аванса и зарплаты.

Число выдачи денежных средств сотрудникам необходимо прописывать в документах предприятия.

Дата выдачи не может быть позднее двух недель с момента завершения периода произведенных начислений.

Необходимо контролировать выдачу денежных средств: аванс выдается трудящимся с середины месяца по 30 число, остальная выплата производится до 15 числа следующего месяца. Между выдачей аванса и зарплаты период не может составлять более двух недель.

Если выдача денежных средств совпадает с праздничным днем, то совершить выплаты необходимо за сутки до этого момента. Помимо этого, задержка выдачи денежных средств карается штрафной системой, а трудящемуся выплачивают компенсацию за каждый день просрочки.

Если выдача денежных средств совпадает с праздничным днем, то совершить выплаты необходимо за сутки до этого момента. Помимо этого, задержка выдачи денежных средств карается штрафной системой, а трудящемуся выплачивают компенсацию за каждый день просрочки.

Аванс можно выдать раньше срока, если сотрудник нуждается в деньгах с какой-либо целью. Для этого работнику необходимо написать заявление с просьбой о предоставлении ему внепланового аванса раньше предусмотренного срока и обратиться с ним к руководителю.

Заявление пишется в произвольной форме.

от кладовщика Серегина Д.С.

Прошу выдать мне аванс в размере 5000 (пять тысяч) рублей в счет заработной платы за август 2015 года в связи с наступлением обязательств по оплате банковского кредита.

Если работодатель пойдет навстречу сотруднику, то нарушения законодательства не произойдет.

Размер выданного аванса не отражается в форме 6 НДФЛ. Данная выплата прописывается в сумме зарплаты, к которой аванс относится. В платежной ведомости в момент начисления денежных средств сотруднику в назначении платежа можно указать, что были произведены перечисления конкретно аванса, а не полностью зарплаты.

Бланк платежной ведомости найдете тут бесплатно.

Если сотрудник по каким-либо причинам не может получить аванс, он имеет право оформить доверенность. Документ составляется в свободной форме. Для этого необходимо:

- Прописать полномочия представителя.

- В доверенность вписывается полное имя сотрудника и того гражданина, на которого оформляется ответственность.

- Паспортные сведения обоих, число составления и подписи сторон.

- Заверить документ в нотариальной конторе.

к содержанию ↑

Нужно ли платить его совместителям?

Совместитель является таким же трудящимся, как и все прочие сотрудники организации. По этой причине ему положены аналогичные выплаты. Если в организации всем положены выплаты заработанных средств и аванса, то и совместитель имеет право на такие же начисления.

Совместитель является таким же трудящимся, как и все прочие сотрудники организации. По этой причине ему положены аналогичные выплаты. Если в организации всем положены выплаты заработанных средств и аванса, то и совместитель имеет право на такие же начисления.

Выплата аванса, то есть сорок или пятьдесят процентов зарплаты, должна быть фиксирована во внутренних документах организации.

Неотработанный аванс

Если сотрудник получил аванс в начале месяца, до пятнадцатого числа, то данное начисление не удерживается, так как оно подлежит отработке.

Иногда случается так, что в первой половине месяца сотруднику выдается формальная сумма, которая начисляется от размера оклада (например, сорок процентов). Если произошла частичная отработка, работодатель может удержать частично данную выплату и для этого следует получить согласие трудящегося в письменном виде.

На командировочные расходы

Сотруднику, отправляющемуся в командировку, выплачивается аванс для компенсации проезда, резервирования жилья, и прочих трат, которые приходится осуществлять из-за кратковременной смены места жительства.

Для его получения сотрудник пишет заявку на подотчет в виде заявления.

Образец заявления на выдачу денег скачивайте здесь.

На предприятии издается приказ о выдаче работнику денег на командировку.

Также можете узнать здесь как написать служебную записку на выдачу средств на различные нужды.

Задержка аванса – что делать?

Руководитель, который задерживает аванс и зарплату работникам, несет ответственность, согласно ТК.

Если выплата аванса задерживается более, чем на 15 дней, то сотрудник может поставить в известность руководителя в письменной форме и остановить свою деятельность до того момента, когда будут произведены выплаты.

Если сотрудник решил приостановить свою деятельность, то он имеет полное право не выходить на рабочее место в этот период. Возобновить рабочую деятельность сотрудник должен на следующий день после того, как получит от руководителя извещение, что тот готов выплатить причитающуюся сумму.

Если работодатель задерживает выплату аванса, то он должен выплачивать компенсацию сотруднику за каждый день просрочки. Компенсация должна производиться со следующего дня, после того, как подошел срок аванса и его задержали, до того момента, пока не выдадут причитающуюся выплату.

Компенсация должна ровняться 1/300 рефинансирования Банка России. Сумма компенсации может быть увеличена, благодаря трудовому договору. Компенсацию должны выплачивать в любом случае, даже если вины работодателя в этом нет.

За задержку выплат руководителю по закону может грозить уголовная ответственность, но для этого нужны доказательства того, что денежные средства не выплачивались из корыстных побуждений.

За задержку выплат руководителю по закону может грозить уголовная ответственность, но для этого нужны доказательства того, что денежные средства не выплачивались из корыстных побуждений.

Уголовная ответственность возможна, если денежные средства не выплачивали три месяца подряд. И, уголовной ответственности руководитель избежит, если невыплата составила только один месяц. При этих обстоятельствах возможно привлечение к административной ответственности (статья 5.27 ТК).

Сотрудники бухгалтерии могут подготовить для себя смягчающие обстоятельства, если предоставят в подтверждение определенные бумаги с предупреждением руководства о возможных последствиях.

Начисление и выплата аванса – смотрите в ролике:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно !

Сколько процентов должен быть аванс от зарплаты по закону, когда и как его платят?

Ст. 136 Трудового кодекса РФ содержит правила выплаты заработной платы персоналу, а также сроки. По закону зарплату работодатель платит дважды в месяц — за первую половину (аванс) и за вторую половину, при этом конкретных процентов и размеров в законодательстве не оговаривается.

Так как аванс представляет собой денежное вознаграждение за работу в первой половине месяца, то логично оплачивать не менее 50 процентов от зарплаты либо пропорционально выполненному объему или отработанному времени.

Что такое аванс по зарплате по ТК РФ?

Понятие аванс по зарплате в ТК РФ не используется — это разговорное выражение, которым работники и работодатели называют оплату труда за первую половину месяца.

В целом, основные правила и сроки выплаты заработной платы прописаны в ст. 136 ТК РФ, но точных размеров, дат выдачи не указывается. Однако закон определяет, что зарплата должна состоять из двух частей, которые нужно платить работнику с промежутком не более половины месяца.

Начислять и выплачивать аванс работодатель обязан каждому работнику, нарушение этого правила означает задержку выплаты, при наступлении которой применяется ответственность по ст. 142 ТК РФ.

Сколько процентов от заработной платы составляет по закону?

Конкретных размеров аванса от зарплаты (в процентах, частях или ином виде) трудовое законодательство не содержит. Работодатель вправе самостоятельно определить это вознаграждение, однако следует учитывать отработанное время и выполненную работу.

Как правило, размер зависит от применяемой системы оплаты труда:

- при тарифной или окладной системе — платится пропорционально отработанным дня — в среднем 40-50 процентов от тарифной ставки или оклада (с учетом надбавок, не зависящих от месячных показателей);

- при сдельной системе — пропорционально выполненному объему работу;

- при повременной — пропорционально отработанному времени с учетом установленных расценок.

Минтруд РФ придерживается того же мненения в своем Письме №14-1/В-725 от 10.08.2017., считая, что оплатить труд персонала за первую половину месяца нужно пропорционально отработанному времени.

Также Минтруд предлагает при определении размера аванса учитывать те надбавки, которые не зависят от итогов работы за месяц. Например, в зарплату за первую часть месяца можно включить повышенную оплату за ночные смены, за стаж работы, проф.мастерство, за совмещение должностей. При этом в авансе можно не учитывать премии, которые начисляются по итогам месячной работы, за выполнение норм, планов и показателей, а также компенсации за переработку, за работу в нерабочие дни, которые можно посчитать по окончанию полного месяца.

Размер заработной платы, а также аванса нужно прописать в трудовом договоре, при этом использовать выражение «заработная плата за первую и вторую половину месяца». Употреблять выражение «аванс» в документах не целесообразно ввиду отсутствия такого понятия в трудовых законах РФ.

Несмотря на то, что конкретных процентов и размеров аванса от зарплаты в законе не содержится, не стоит слишком занижать эти показатели, так как это может быть расценено как ущемление прав работника по сравнению с прописанными в ТК РФ.

Идеальный, с точки зрения закона, вариант — если работодатель будет платить аванс в размере от 40 до 50 процентов от месячной зарплаты, что прописывается в трудовом договоре в пункте об оплате труда.

Если конкретные проценты посчитать сложно для работника, то может быть установлена фиксированная сумма, составляющая примерно половину от средней месячной зарплаты. Также частым случаем является оплата пропорционально отработанному времени или выполненному объему работ, что особенно актуально при наличии отгулов, больничных, отпуска в первой половине месяца.

При выплате аванса по зарплате не нужно удерживать НДФЛ. Подоходный налог отнимается при выплате заработной платы за вторую половину месяца в общей сумме.

Пример расчета для 2021 года

Работнику установлен оклад в размере 40 000 руб. Аванс платится пропорционально отработанному времени.

В апреле 2021 года работник брал отгулы за свой счет с 7 по 9 число. Определим размер положенного аванса по зарплате.

В апреле 2021 года 22 рабочих дня, из которых сотрудник фактически отработал в первом половине месяца (с 1 по 15 число) — 8 дней.

Аванс = 40 000 * 8дн. / 22 дн. = 14 545 руб. — сумма полностью выплачивается сотруднику без вычета НДФЛ.

Зарплата за вторую половину месяца = 40 000 * 12 дн. / 22 дн. = 21 818 руб. — при выплате удерживается НДФЛ, в том числе и с аванса.

НДФЛ = 13% * (14 545 + 21 818) = 4 727.

Зарплата за 2-ю часть месяца к выплате после удержания налога = 21 818 — 4 727 = 17 091.

Когда платят — сроки выплаты

Конкретных дат выдачи заработной платы в трудовом законодательстве нет, то есть работодатель вправе их сам установить и закрепить в Правилах внутреннего трудового распорядка или Коллективном договоре. Кроме того, сроки для отдельных работников, отличающиеся от общеустановленных по предприятию, можно прописать в трудовом договоре.

Устанавливая сроки, необходимо учитывать положения ст. 136 ТК РФ, где содержатся важные тезисы:

- Оплачивать труд персонала нужно дважды в месяц.

- Зарплата начисляется не реже, чем каждые полмесяца (каждые 15 дней).

- Срок выплаты не может быть позже 15-ти дней с момента окончания периода, за который она начислена.

То есть, если аванс начисляется за первую половину месяца, то оплатить его нужно до конца текущего месяца (с 15-тое по 30/31-тое число). Как правило, работодатель платит аванс по зарплату в двадцатых числах текущего месяца.

Важно: обязательно нужно установить конкретные даты выплаты, прописать их в локальных документах и ознакомить с ними всех сотрудников.

Пример:

Организация планирует платить заработную плату в следующие сроки: аванс — 20-того числа текущего месяца, остаток — 5-того числа следующего месяца. В связи с этим прописала эти даты в Правилах внутреннего трудового распорядка.

При этом выполняются все правила, закрепленные в ст. 136 ТК РФ — оплата труда производится двумя частями, конкретные даты закреплены в локальном акте, промежуток между сроками выплаты — 15 дней, с момента окончания расчетного периода до даты выдачи денег проходит менее 15 дней,

Если работодатель не платит аванс

По закону организация обязана оплачивать работу в первой половине месяца, нарушение этого правила можно расценивать как невыплату зарплаты.

Ответственность в случае задержки по оплате труда прописана в ст. 142 ТК РФ и ст. 236 ТК РФ. Работодатель обязан будет выплатить дополнительно компенсацию за каждый день просрочки в размере 1/150 ключевой ставки от суммы долга.

Также может быть наложен штраф для должностных лиц от 10 до 20 тыс. руб., для организаций — от 30 до 50 тыс. руб. При повторных нарушениях штрафы увеличиваются до 20-30 тыс. руб. и 50-100 тыс. руб. соответственно.

Кроме того, если до конца текущего месяца работник не получает аванс, то с начала следующего месяца он может приостановить работу до устранения нарушения, сообщив об этом работодателю в письменной форме — такое право сотрудника также закреплено в ст. 142 ТК РФ (есть случаи исключения).

Указанная ответственность применяется к работодателю как в случае выплаты основной части заработной платы, так и в случае выдачи аванса.

Можно ли выплачивать всю зарплату сразу?

По закону платить заработную плату одной частью не допустимо. Работодатель обязан разбить зарплату на две половины и платить частями каждые 15 дней.

Даже при согласии работника работодателю не следует рисковать и оплачивать труд одной суммой сразу — это грубое нарушение ТК РФ, при выявлении которого предприятие может быть наказано штрафом.

Можно ли выдать раньше срока?

Нет, сроки выдачи зарплаты устанавливаются в локальных актах, их нужно соблюдать, чтобы не нарушать законодательство.

Кроме того, выплата аванса раньше срока приведет к необходимости выдачи зарплаты за вторую часть месяца раньше срока для соблюдения важного правила о выдерживании промежутка между датами расчета по оплате труда, равного 15 дням в соответствии со ст. 136 ТК РФ.

Чтобы не допустить нарушения, необходимо оплачивать труд персонала в установленные сроки. Если этот день выпадает на выходной или праздничный нерабочий, то рассчитаться с сотрудниками нужно накануне в рабочий день.

Если работник находится в отпуске, отгуле или на больничном

Если сотрудник в первой половине месяца не работал (полностью или частично) — отсутствовал по различным причинам (был в оплачиваемом отпуске, отгулах за свой счет, на больничном), то размер аванса должен быть уменьшен.

Минтруд и Роструд рекомендует оплачивать аванс в зависимости от отработанного времени в первые 15 дней месяца. Если у сотрудника не было отработанных дней в это время, то аванс не начисляется. Если отработано меньшее количество дней, то оплата назначается за отработанное время.

Пример 1:

Работник находился в ежегодном оплачиваемом отпуске с 1 по 28 марта 2021 года.

Аванс = 0, так как не было отработанных дней в первой половине месяце. За этот период сотрудник получает отпускные, рассчитываемые отдельно по среднему заработу.

Пример 2:

Сотрудник взял отуглы за свой счет в период с 5 по 7 июля 2021 года. Оклад по трудовому договору составляет 35 000 руб. Аванс выплачивается пропорционально отработанному времени.

В первой половине июля 2021 года (с 1 по 15 число) отработано 8 дней, при этом всего в этом месяце 22 рабочих дня.

Аванс = 35 000 * 8 / 22 = 12 727 руб.

Оплату за период с 5 по 7 июля работник не получит, так как выходные дни берет за свой счет без сохранения заработной платы.

Пример 3:

Работник находился на больничном с 20 января по 10 февраля 2021 года. Его оклад — 50 000 руб. Аванс назначается в соответствии с отработанным времененм.

В феврале 2021 года — 19 рабочих дней, из которых в первой половине месяца из-за больничного отработано только 2.

Аванс = 50 000 * 2 / 19 = 5 263 руб.

За период с 1 по 10 февраля сотрудник получит оплату в виде больничного пособия.

Что такое аванс — в чем отличие от задатка, какой процент зарплаты составляет аванс и где он еще применяется

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Многих людей интересует, что такое аванс, где и как используется этот термин.

Это может быть аванс при заключении договора о покупке недвижимости или аванс заработной платы.

Действительно, понятие «аванс» применяется достаточно широко, оно образовано от французского слова avancer, что означает – продвигать вперед.

Аванс — это сколько процентов от зарплаты?

Наиболее часто мы встречаем это слово в сочетании с термином заработная плата.

В современном трудовом кодексе определение аванса не даётся, но принято считать, что аванс – это зарплата за первую половину месяца.

То, как именно аванс должен рассчитываться работодателем, и в каких числах он должен выдаваться, указывается в коллективном договоре предприятия, или трудовом соглашении.

Правила авансовых выплат сохранились ещё со времён СССР, но действуют и сегодня.

Величина авансовой выплаты не должна оказаться меньше тарифной ставки за отработанный сотрудником период. Можно сказать, что аванс – это не проценты от заработной платы, а оплата за уже отработанный период.

Он, по утверждению Минтруда, является меньшей частью заработной платы, и учитывает все надбавки, например:

- за совмещение должностей;

- работу в сложных условиях труда;

- подмену отсутствующего работника.

А вот стимулирующие надбавки при начислении аванса не учитываются, так как рассчитываются с учётом работы сотрудника за весь месяц.

Если всё же требуется уточнить, аванс от зарплаты сколько составляет процентов, ответ будет таким: не меньше 40% от основного оклада сотрудника.

Ещё одно определение аванса тесно связано с предыдущим, это компенсация расходов, выдаваемая сотруднику работодателем, при направлении его в командировку или при переводе на работу в другое место.

Аванс может расходоваться при этом на услуги транспорта, для каких-либо хозяйственных нужд.

Если речь идёт о командировке, после её окончания сотрудник отчитывается за то, как был истрачен авансовый платёж.

Другие функции аванса

Аванс – это не только часть зарплаты, у термина есть и другое использование.

Так называется и сделанная заранее оплата товара, работы, услуги. Аванс вносится в счёт будущих выплат и заранее – ещё до того, как товар будет передан, а работа выполнена. Такую трактовку даёт ГК РФ (ст. 487 п.1)

Платёжная функция аванса в том, что он вносится в счёт будущих выплат в соответствии с заключенным договором.

Доказательная функция удостоверяет сам факт его заключения. Следовательно, выплата аванса – это согласие на договор, или, говоря юридическим языком, акцепт оферты (что это такое?).

Ст. 329 ГК РФ говорит, что обеспечительной функцией аванс не обладает.

Это значит, что при невыполнении договора та сторона, которая получила аванс, должна будет его вернуть. И это независимо от причины, по которой данный договор оказался неисполненным, и от того, кто именно виноват в его неисполнении.

Аванс и задаток — в чем разница

Оба действия имеют общие признаки, но значительно различаются по сути.

Основное различие вот в чём: когда договор не исполняется, сторона, являющаяся за это ответственной, задаток (что это такое?) теряет. Если за это ответственен получатель задатка, он должен возвратить задаток в двойном размере.

К авансу же подобный расчёт не применяется.

Если поставка товара или услуг выполняется на условиях кредита, аванс считается обязательным, составляет 10 – 40% от стоимости всего контракта, и затем его выплата учитывается при конечных расчётах. 100%-ный аванс практически никогда не применяется. Если контракт крупный, то возврат обеспечивается гарантиями банка (что это?).

На практике считается, что любой предварительный платёж — это именно аванс, если в договоре прямо не указывается, что предварительная выплата — не аванс, а задаток.

Покупателю обычно более выгоден задаток.

Его наличие заставляет продавца соблюдать точные условия договора, а при его неисполнении – выплачивать двойной размер суммы. Аванс же возвращается покупателю в начальном объёме.

Если продавец не собирается гарантировать конкретному покупателю, что договор будет выполнен, ему удобнее использовать аванс. Например, при продаже недвижимости, на которую имеется несколько покупателей.

Если продавец хочет полностью выполнить условия договора с покупателем, удобнее использовать задаток. Он останется у продавца, даже когда покупатель откажется исполнять договор.

Недостаток аванса в том, что, как уже говорилось выше, обеспечительной функции у него нет, то есть, при неисполнении договора санкции (что это такое?) не применяются.

Минусы задатка в том, что в случае разночтений в трактовке пунктов договора, задаток в суде всё равно будет признан авансом.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (2)

Поскольку работник получает часть зарплаты за отработанную им половину месяца, то авансом такую выплату называть некорректно, потому в ТК РФ мы и не встречаем такой термин.

Если в договоре прямо будет указан задаток, то никаких разночтений быть не может. Вообще, сколько видел договоров, никогда в них задаток не встречал, видимо дураков нет, чтоб себе такое ярмо на шею повесить.

Ведь даже если продавец и покупатель желают исполнить договор, то всякое же в жизни может случиться, хоть тот же коронавирус мог вмешаться в реализацию договорных отношений, потому, только аванс позволяет ничего не потерять при неисполнении договора.