В чему разница между валовой и чистой прибылью?

Эффективность продаж: как и для чего считать валовую прибыль

Сумма выручки может ввести предпринимателя в заблуждение. Она не помогает понять, как идут дела в бизнесе. Чтобы узнать доход, предприниматель рассчитывает валовую, чистую прибыль и маржу.

Рассказываем, на что влияют эти показатели и как с ними работать. Поставщик

Приемка

Учет

Ценники

Этикетки

Прибыль

Зачем следить за бизнес-показателями

Когда предприниматель начинает новое дело, ему сложно оценить работоспособность бизнеса. При одинаковой выручке бизнес может развиваться и идти к банкротству. Бизнес-показатели помогут узнать реальное положение дел и принять правильное решение. Вот какие выводы можно сделать на основе цифр.

Рассчитать, когда бизнес выйдет на окупаемость. Предприниматель арендовал помещение для магазина обуви и закупил товар на 500 000 ₽. Выручка в первый месяц составила 115 000 ₽. Чтобы определить, за сколько месяцев вложение окупится, нужно рассчитать чистую прибыль.

Узнать, какие расходы оптимизировать. Владелец магазина обуви посчитал расходы и увидел, что больше всего денег уходит на аренду. Для оптимизации расходов стоит договориться с владельцем помещения о скидке.

Определить точки роста. Предприниматель вычислил маржу основного товара — обуви — и дополнительных, таких как стельки, носки, крем для ухода. Обычно у дополнительных товаров маржа выше, поэтому их стоит чаще предлагать.

Что такое валовая прибыль

Когда деньги клиентов поступают в кассу магазина, их сумма складывается в выручку — за день, месяц или год. По одной выручке невозможно определить, сколько заработал бизнес.

Большая выручка — как разгон машины до 100 км/ч за три секунды. Если машина при этом тратит 30 литров бензина на 100 км, то это сомнительная ценность. Так и с бизнесом: чтобы предварительно оценить доход, вычисляют валовую прибыль и делают по ней выводы.

Валовая прибыль — это разница между выручкой и закупочной ценой товара. Сумма валовой прибыли учитывает налоги, но не исключает операционные расходы — зарплаты сотрудникам и аренду помещения.

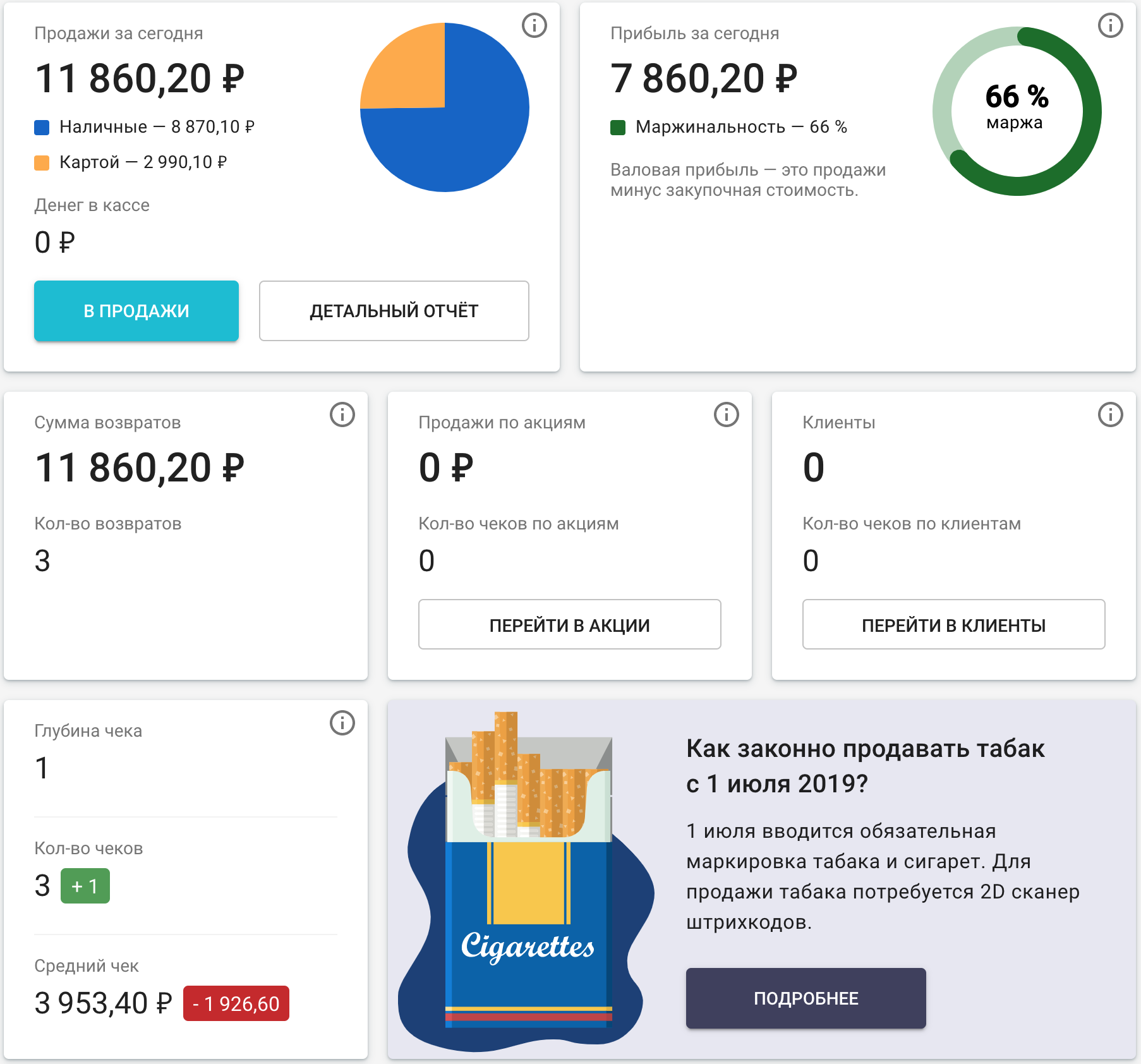

Сервис Кабинет Дримкас автоматически считает прибыль с продаж на онлайн-кассе

Сервис Кабинет Дримкас автоматически считает прибыль с продаж на онлайн-кассе

Чем различается валовая и чистая прибыль

Чистая прибыль — та часть дохода, которая остается в распоряжении предпринимателя, когда он заплатил операционные расходы и обязательные платежи в бюджет. В отличие от валовой, из чистой прибыли вычитают расходы на зарплаты и аренду помещения.

Чистая прибыль показывает, какой доход приносит бизнес. Если компания фиксирует чистую прибыль, а не убыток — значит дела идут хорошо.

На основе чистой прибыли можно понять, когда бизнес выйдет на самоокупаемость. Например, предприниматель вложил в открытие магазина 500 000 ₽, валовая прибыль за первый месяц составила 115 000 ₽, а чистая — 35 000 ₽. Это значит, что бизнес в идеальных условиях может окупиться за 15 месяцев.

Валовая прибыль и другие показатели — на смартфоне

Следите за объемами продаж, валовой прибылью и маржой бизнеса — прямо с телефона, планшета или компьютера. Оперативно принимайте решения о закупках, выплатах и изменении цен.

Подключите Кабинет Дримкас к онлайн-кассе и будете в курсе, сколько денег приносит бизнес.

Формула валовой прибыли

Валовая прибыль вычисляется по формуле:

Валовая прибыль = Выручка — Себестоимость товара — Налоги

Предпринимателю полезно считать не валовую прибыль предприятия, а по отдельному направлению. Например, в магазине обуви можно сравнить прибыль у двух кассиров, которые работают посменно. При схожей выручке у одного валовая прибыль может быть ниже, чем у другого:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

При сравнении валовой прибыли видно, какой кассир приносит больше.

Если у магазина есть мотивационная программа для продавцов, лучше считать их процент от валовой прибыли, а не от выручки. Так кассиры будут заинтересованы приносить больше денег в компанию — у предпринимателя вырастут доходы.

Расчет маржи от прибыли

Маржа показывает, какую прибыль получает бизнес при продаже. Она рассчитывается от цены товара, которую платит покупатель. Чтобы увидеть среднюю маржу, валовую прибыль делят на показатель выручки. Маржу считают в процентах:

Маржа = Валовая прибыль / Выручка * 100%

Зная маржу предприятия, предприниматель может оценить эффективность продаж и найти точки роста бизнеса. С помощью маржи магазину еще проще сравнить работу двух кассиров:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

| Маржа | 46% | 57% |

Бизнесу важно добиваться роста маржи по отдельным направлениям, чтобы увеличить общую рентабельность. Чем выше общая маржа, тем более устойчива компания на рынке.

Что надо знать о показателях эффективности продаж

- Чтобы узнать, сколько приносит бизнес, предприниматель рассчитывают валовую, чистую прибыль и маржу.

- Валовая прибыль показывает, как работают сотрудники и развиваются отдельные направления бизнеса.

- Чистая прибыль помогает выяснить, когда бизнес выйдет на самоокупаемость.

- Маржа по разным направлениям дает предпринимателю возможность определить точки роста. Чем выше маржа, тем устойчивее бизнес.

- Рассчитать эти показатели можно по формулам либо воспользоваться онлайн-сервисом.

Показатели эффективности бизнеса в режиме реального времени

Отчет по валовой прибыли, история закупочных цен, приемка и учет остатков уже доступны пользователям тарифа «Приемка товаров» в Кабинете Дримкас.

Начните считать валовую прибыль уже сейчас — следите за реальными показателями продаж и развивайте бизнес с нами.

Валовая прибыль и чистая прибыль 2021

Бизнес-деятельность осуществляется с целью получения дохода инвесторам. Люди, которые рискуют своими ресурсами и тратят значительное время на продажу товаров и услуг, вознаграждаются прибылью, которую зарабатывает бизнес после возврата своих инвестиций и выплаты всех расходов, связанных с управлением бизнесом.

Часть прибыли, получаемой предприятием, включает операционную прибыль, валовую прибыль и чистую прибыль. Тем не менее, трудно различать эти виды прибыли, особенно для тех людей, у которых нет учета. В этой статье будут рассмотрены различия между валовой прибылью и чистой прибылью.

Что такое валовая прибыль?

Валовая прибыль относится к сумме денег, оставшейся после вычета всех производственных затрат из доходов. Одна из важности валовой прибыли — показать, насколько организация эффективна в своей деятельности по производству и ценообразованию.

Валовая прибыль = доходы — затраты на производство

Что такое чистая прибыль?

Чистая прибыль — это сумма доходов, которую организация оставляет после вычета всех расходов, связанных с операциями, процентами и налогами. Чистая прибыль сильно используется, чтобы продемонстрировать способность компании конвертировать продажи в прибыль.

Чистая прибыль = Общий доход (Всего расходов-Налоги-интересы)

Разница между валовой прибылью и чистой прибылью

1) Значение валовой прибыли и чистой прибыли

Одним из основных различий между валовой прибылью и чистой прибылью является то, что два условия бухгалтерского учета определяются по-разному.

Валовая прибыль описывает прибыль, которую организация оставляет после вычета всех прямых расходов, связанных с производственным процессом. Важно подчеркнуть, что вычитаются только те издержки, которые непосредственно связаны с производственным процессом.

С другой стороны, чистая прибыль — это остаточный доход, который получает организация после вычета всех вычитаний всех расходов, которые несет организация в течение производственного периода определенного года или финансового периода. Все прямые и косвенные расходы должны быть вычтены, чтобы компания могла реализовать свою чистую прибыль.

2) Цель валовой прибыли и чистой прибыли

Второе отличие состоит в том, что две концепции прибыли различаются по их объективности.

Руководство организации рассчитывает валовую прибыль для определения приблизительной оценки рентабельности компании. Кроме того, предприятие может также рассчитать чистую прибыль для определения операционной эффективности и способности конвертировать готовые изделия в продажи.

С другой стороны, чистая прибыль — это фактическая прибыль, получаемая организацией после вычета всех расходов. Чистая прибыль компании используется при определении рентабельности организации, которая иногда может быть убыточной. Цель расчета чистой прибыли — определить, выгодна ли компания или нет.

3) Цель / функция валовой прибыли и чистой прибыли

Третье различие между валовой прибылью и чистой прибылью возникает от цели или их функций.

Бухгалтерские отделы организации рассчитывают валовую прибыль, чтобы они могли понять влияние производственных издержек на прибыль компании. Таким образом, компания контролирует избыточные издержки производства, чтобы обеспечить максимальную прибыль и одновременно использовать минимальные затраты.

С другой стороны, организации рассчитывают чистую прибыль для определения эффективности деятельности компании в конкретном финансовом году. Вычисление чистой прибыли также может быть использовано в качестве стратегии для определения того, стоит ли инвестиции или имеет более короткий срок окупаемости.

4) Надежность / реалистичность валовой прибыли и чистой прибыли

Другая разница, которую должны понять люди, заключается в том, что валовая прибыль не является настоящей прибылью компании и на нее нельзя полагаться при принятии решений относительно будущего компании.

Валовая прибыль рассчитывается после вычета только производственных издержек, игнорируя другие расходы, налоги и проценты по кредитам. Это означает, что этот вид прибыли нереалистичен.

С другой стороны, чистая прибыль — это настоящая прибыль организации, и руководство организации может использовать этот вид прибыли для принятия будущих решений о развитии компании. При расчете чистой прибыли вычитаются все виды оттока денежных средств, что дает истинную и реалистичную картину эффективности деятельности компании.

5) Кредитный баланс в валовой прибыли и чистой прибыли

Эти два условия также используются по-разному при отображении кредитного баланса организации.

Валовая прибыль предприятия значительно используется при показе кредитного баланса торгового счета. Это означает, что валовая прибыль — это баланс между компонентами, которые купила организация, и теми, которые она продала.

С другой стороны, чистая прибыль предприятия используется для отображения кредитного баланса счета прибылей и убытков. Чистая прибыль будет выглядеть как прибыль или убыток организации в зависимости от того, что выше между доходами и суммами расходов компании вместе с налогами и процентами по кредитам. Это означает, что два вида прибыли отображаются в разных финансовых отчетах.

6) Прогресс и рентабельность валовой прибыли и чистой прибыли

Наконец, валовая прибыль и чистая прибыль различаются тем фактом, что валовая прибыль используется для того, чтобы показать ход бизнеса, и можно судить, сравнивая валовую прибыль и чистые продажи.

С другой стороны, чистые продажи используются, чтобы показать рентабельность компании, и их можно судить по сравнению чистой прибыли с чистыми продажами.

Многие путают выручку, валовую и чистую прибыль. Объясняем, в чем разница между ними

![]()

В процессе ведения любой коммерческой деятельности главным показателем ее эффективности является получение прибыли. Многие путают термин прибыль и выручка, считая, что полученная выручка и является показателем успешности деятельности. Однако, все предприятия или даже торговые точки несут множество расходов, которые нужно оплачивать с полученной выручки. Следовательно, эти два понятия не могут быть тождественными. Что это за экономические показатели и какая между ними разница разберем детальнее.

Что такое выручка?

Выручка – это полученные (вырученные) средства от реализации товаров, услуг или выполненных работ, которые прописаны в уставе организации как основной вид деятельности. Понятие выручка применяется только в коммерческой деятельности (бизнес, производство, предпринимательство).

Выручка обязательно отражается в бухгалтерии и выступает в роли общего показателя эффективности деятельности.

Учитывать ее можно двумя способами кассовым методом или по начислению:

- Кассовый метод – учет ведется именно в момент поступления денег на счета предприятия или в кассу. Если товар отправлен конечному потребителю, а деньги еще не внесены, к примеру, запрошена отсрочка платежа, то услуга не будет считаться предоставленной, пока деньги не будут зачислены на счет продавца.

- Способ получения выручки по начислению предполагает, что важнейшим показателем деятельности является подписание соглашения или получение товаров (услуг) покупателем, даже если оплата будет произведена после выполнения обязательств предприятием.

Что не является выручкой

Ошибочно считать выручкой все поступления средств на счета или в кассу предприятия. Так учесть в счет выручки по ошибке могут:

- Проценты от депозитов предприятия;

- Средства, начисленные по больничным листам Фондом социального страхования;

- Возвращенные авансы или излишки оплаты, ранее отправленные на счета контрагентов.

Все это не относится к выручке по основной деятельности, а входит либо в общий доход предприятия, либо относится к возвращенным собственным средствам.

Пример выручки

Если речь идет о предприятии, то выручкой будет считаться совокупный расчет за все произведенные и поставленные товары или услуги. Если брать за пример продовольственный магазин, то выручкой будет считаться собранная за месяц касса.

Что такое прибыть?

Прибыль – это экономический показатель, который рассчитывается с учетом двух переменных: выручки и издержек. Для получения результата необходимо от выручки отнять сумму издержек за аналогичный период.

Сразу стоит отметить важный факт – показатель прибыли не всегда будет положительным в отличие от выручки. Он вполне может в отдельные периоды уходить в минус. Что свойственно для любой коммерческой деятельности.

Виды прибыли и ее расчет

В отличие от выручки прибыль может быть рассчитана с учетом разных показателей, в зависимости отчего и будут отличаться ее виды.

Валовая прибыль – для ее расчета необходимо вычесть себестоимость производимых товаров или рабочего процесса (ВП=В-СС). Причем если компания занимается несколькими видами деятельности, то расчет ведется в каждой из отдельных категорий получения выручки. Именно за счет этого показателя определяется экономическая рентабельность по отдельному направлению бизнеса.

Этот же показатель берется банками при оценке платежеспособности предприятия по оформляемым кредитам.

Расчет валовой прибыли делается в зависимости от размера предприятия: ежемесячно, ежеквартально или один раз в год.

Чистая прибыль – это оставшаяся часть выручки после вычета из нее всех других издержек (налоги, зарплата, коммунальные платежи и другое).

Для расчета чаще всего используют следующую формулу:

где переменными являются:

выручка (В)

себестоимость (С)

налоги (Н)

управленческие и коммерческие издержки (УКИ)

прочие расходы (ПР)

Следовательно, эта сумма и является итоговым показателем эффективности работы в выбранном направлении. Полученную чистую прибыль могут перераспределять на выплату дивидендов, на увеличение уставного капитала или образования резервного фонда. А также часть средств могут направить на диверсификацию производства или расширение сфер бизнеса.

При высокой чистой прибыли резко возрастает инвестиционная привлекательность предприятия, если речь идет о производстве. А это может привлечь солидных инвесторов, что поможет еще больше расширить производственный процесс.

От чего зависит чистая прибыль?

Если валовая прибыль это только выручка за минусом издержек себестоимости, то на расчет чистой прибыли влияет множество других расходов, которые зависят не только от предприятия или предпринимателя. Их условно делят на 2 типа:

- Внутренние ¬– те что напрямую зависят от предприятия: увеличение или уменьшение числа нанятых работников, повышение аренды помещений, увеличение или уменьшение производительности, покупка нового оборудования, поломки и ремонт основных средств и др.

- Внешние – все те факторы, которые не могут контролироваться предприятием: изменения в законодательстве, увеличение или уменьшение конкурентов в выбранном сегменте, изменения в соглашении между контрагентами, повышение или снижение цены на сырье, пандемии, финансовый кризис в государстве, природные катаклизмы и многое другое, то что может повлечь снижение или увеличение дополнительных затрат предприятия.

Примеры прибыли

В качестве примера возьмем продуктовый магазин и производство. Для магазина валовой прибылью будет выручка без учета закупки товаров. Чистая же прибыль будет получена с учетом вычета арендной платы за помещение, налогов, зарплаты продавцов, коммунальных платежей, расходов на покупку моющих средств и другое.

Если расчет валовой и чистой прибыли делать для производства, то валовой прибылью будет выручка минус те издержки на производство с учетом амортизации оборудования, заработной платы рабочим, отчислениями на социальные нужды и прочие расходы необходимые для производства товара. А при расчете чистой прибыли необходимо дополнительно вычесть все переменные и фиксированные затраты необходимые для ведения коммерческой деятельности: содержание административного аппарата предприятия, налоги, реклама и другие расходы.

Принципиальные отличия прибыли и выручки

Мы уже определились что такое прибыль и выручка. Осталось подвести итог и выделить принципиальные отличия этих двух показателей.

| Выручка | Прибыль |

|---|---|

| Исходя из показателя выручки можно рассчитать объем реализации. |

Прибыль показывает финансовый результат без издержек. |

| Может быть положительной или нулевой. | Может быть положительной или отрицательной. |

| Выручку можно спрогнозировать исходя из объемов реализации прошлых периодов. |

Прибыль сложно прогнозировать, так как она зависит от расходной части. |

| Рассчитать выручку можно, сложив все поступления. | Для расчета прибыли нужно знать все издержки. |

| Может быть виртуальной (если клиентам дается рассрочка на покупку товаров или услуг). |

Рассчитывается только после фактического получения средств. |

Итак, разобрав понятие выручки и прибыли, мы смогли выявить реальное различие между этими экономическими показателями деятельности. Выручка, это всего лишь получение платы за реализованные товары и услуги. Наличие выручки совсем не гарантирует получение прибыли. Следовательно, именно чистая прибыль является главным критерием успешности осуществляемой деятельности. И если прибыль постоянно показывает отрицательное значение, значит, деятельность является нерентабельной.

Прибыль и ее разновидности — валовая, чистая, маржинальная, операционная, нераспределенная и другие виды прибыли

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Сегодняшний наш рассказ – про прибыль. Определим, что это такое и какие виды прибыли существуют.

Узнаем, как рассчитывается каждая из разновидностей, где и для чего эти данные используются.

Все это будет показано на конкретных простых примерах с приведением числовых расчетов для большей наглядности.

Особо важна эта тема для начинающих бизнес и тех, кто хочет получить новую для себя информацию.

Что такое прибыль

Прибыль – это основной показатель оценки хозяйственной деятельности предпринимателя (физического или юридического лица). Получение прибыли – цель любого бизнеса.

Рассмотрим на примере: ИП Иванов открыл мини-пекарню. Для этого он арендовал помещение, взял на работу пекаря и продавца, закупил сырье для изготовления пирожков, оборудование для замеса теста и выпечки, т. е. понес затраты.

Продажа пирожков приносит ежедневную выручку. Так как ИП Иванов имеет выручку только от продажи пирожков, то она же и является доходом (если бы он продавал еще и разливной кофе, то доходом являлась бы сумма выручки от пирожков и выручки от кофе).

Сам по себе доход не является прибылью, и предприниматель не может положить ее в карман или направить на расширение бизнеса, т. к. по истечении определенного времени необходимо будет вновь оплатить аренду, выдать зарплату рабочим, закупить сырье и заплатить налоги.

Следовательно, у ИП Иванова останется прибыль, равная «доходы минус затраты».

Вывод: прибыль – это разница между суммарными доходами и суммарными затратами на получение этих доходов в денежном выражении.

Стоит отметить, что реальное движение денег при ведении бизнеса и расчетная прибыль — это разные вещи. Предприятие может быть прибыльным, но иметь сложности с деньгами (даже находиться в состоянии технического дефолта). Или, наоборот, деньги у фирмы могут быть, но по факту бизнес не будет прибыльным.

Движение денег считают отдельно. В результате этих расчетов у нас получается остаток денежных средств за отчетных период (месяц, квартал, год), который может быть и отрицательным.

А прибыль считается отдельно (за отчетный период) и полученные цифры будут различаться, ибо для расчетов используются разные методы. Прибыль считается методом начисления, а деньги — кассовым. Не понятно? Тогда смотрите видео, где все рассказано максимально простым языком:

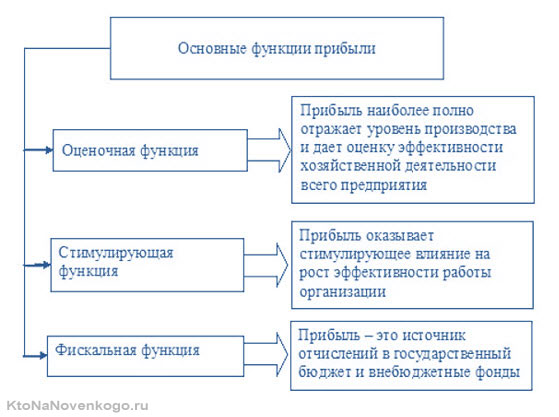

Функции прибыли как экономического показателя

Прибыль – это не только деньги, которые предприниматель может с чистой совестью положить себе в карман. Прибыль имеет и другие важные функции в развитии бизнеса:

Простыми словами прибыль — это отличный маркер успешности бизнеса и хороший повод для стимуляции приложения еще больших усилий для ее увеличения.

Это некая обратная связь, позволяющая выбрать наиболее выгодные направления бизнеса, являющиеся более прибыльными.

Виды прибыли — валовая, операционная и чистая

В предыдущем разделе мы рассмотрели обобщенное понятие прибыли. Общая формула ее расчета такова:

- — П – прибыль,

- — Д – доход (а ∑Д — означает суммарные доходы за отчетный период),

- — Р – расход (а ∑Д — суммарные расходы за тот же период).

В экономической науке принято расширенное толкование прибыли, в зависимости от аспектов, в разрезе которых рассматривается данный термин. Далее проанализируем наиболее часто используемые для анализа виды прибыли.

Валовая прибыль

При исчислении валовой прибыли (Пв) учитываются только расходы на осуществление рабочего процесса (Ррп).

Вспомним пример про ИП Иванова: Пв от продажи 1 пирожка = (цена пирожка) – (себестоимость пирожка). В себестоимость (затраты на изготовление) включены: аренда, зарплата, сырье, коммунальные услуги.

Если цена пирожка = 20 рублей, а себестоимость = 10 рублей, то валовая прибыль от продажи 1 пирожка составляет 10 рублей. При продаже 36000 пирожков в год (по 3000 штук в месяц) Пв = 36000 х 10 = 360000 (руб.).

Показатель валовой прибыли используется для анализа рентабельности (выгодности) каждого из направлений бизнеса, если их у предпринимателя несколько.

Также используется банками при рассмотрении заявки юридического лица на кредит (что это?) как показатель его кредитоспособности, поэтому валовую прибыль еще называют банковской.

Операционная

Операционная прибыль (По) – это разница между валовой прибылью (Пв) и операционными расходами (Ро).

К таковым относятся дополнительные затраты на обеспечение основной деятельности компании, но отличные от затрат, формирующих себестоимость готовой продукции.

Если рассматривать пример с пекарней ИП Иванова, то в его деятельности операционными расходами будет являться зарплата продавцу (10000 руб. в месяц, 120000 – в год), частично коммунальные расходы (не связанные с процессом производства) (2000 руб. в месяц, 24000 в год), одноразовые бумажные пакеты и стаканчики (1000 руб. в месяц, 12000 в год).

Формула исчисления операционной прибыли:

Применительно к нашему примеру: По = 360000 (рассчитывали в разделе «Валовая прибыль») – (120000 + 24000 + 12000) = 360000 – 156000 = 204000 (руб.).

Есть отличный короткий ролик, поясняющий разницу между валовой, операционной и чистой прибылью (о последней речь пойдет ниже):

Чистая прибыль

При расчете чистой прибыли учитываются все возможные издержки, которые имели место при изготовлении товара.

Чистая прибыль (Пч) – это суммарный доход от бизнеса (Д) за вычетом всех явных расходов (Ря). К таковым относятся: издержки на производство, налог на прибыль, выплата кредитов, отчисления на развитие бизнеса, представительские расходы и т. д. Следовательно:

Вернемся к ИП Иванову: себестоимость пирожка = 10 руб., прочие расходы составляют 2 рубля на пирожок. Следовательно, Пч от продажи 1 пирожка составляет: 20 – (10 + 2) = 8 (руб.). При продаже 36000 пирожков в год: Пч = 36000 х 8 = 288000 (руб.).

Чистая прибыль используется в формировании бухгалтерского баланса, при начислении дивидендов (что это такое?) инвесторам (кто это?). Это главный показатель эффективности хозяйственной деятельности коммерческой компании.

Маржинальная, нераспределенная и балансовая прибыли

Маржинальная

Маржинальная прибыль (Пм) – это сумма доходов (Д) за минусом переменных расходов (Рп). К переменным издержкам относят те расходы, которые исчезли, если бы компания остановила свою хозяйственную деятельность (но не закрылась). Переменные расходы + постоянные расходы = общие расходы.

Вернемся к ИП Иванов: допустим, он на месяц остановил пекарню. В результате затраты его ИП сократились бы на сумму, состоящую из следующих слагаемых: зарплат пекаря и продавца, затрат на закупку сырья, частично – на коммунальные расходы.

Следовательно, в нашем примере маржинальная прибыль за месяц составит (при условии, что в месяц продается 3000 пирожков): Пм = (3000 (пирожков) х 20 (руб. за пирожок)) – (20000 (руб. на зарплаты) + 15000 (руб. затрат на сырье для 3000 пирожков) + 10000 (руб. на коммунальные расходы)) = 60000 – (20000 + 15000 + 10000) = 60000 – 45000 = 15000 (руб.).

Маржинальная прибыль показывает, насколько рентабельным (экономически выгодным) является конкретное направление хозяйственной деятельности коммерческой компании.

Допустим, ИП Иванов не только печет и продает пирожки, но и варит и продает кофе, а также надувает и продает воздушные шарики. Вычислив маржинальную прибыль по каждому из этих видов деятельности, можно выявить наиболее доходное направление.

Нераспределенная

Нераспределенная прибыль (Пн) – это часть прибыли, оставшаяся на балансе организации после того, как выплачены налоги и прочие обязательные платежи, в том числе дивиденды (ДВ).

Ее еще называют аккумулированной прибылью, потому что она не тратится, а накапливается на балансе нарастающим итогом с прошлых периодов (Пнпп). Дивиденды за прошлый год выплачиваются в начале текущего из нераспределенной прибыли прошлых периодов.

Следовательно, нераспределенная прибыль в балансе – это:

Пн = Пнпп + Пч – ДВ

Нераспределенная прибыль рассчитывается по итогам года и распределяется только с совместного решения собственников компании на следующие нужды:

- на развитие производства;

- приобретение новых активов;

- выплату дивидендов;

- в резервный фонд компании.

Рассмотрим наш пример: допустим, ИП Иванов работает второй год. За прошлый год его Пнпп составила 50000 руб., дивидендов ему платить не нужно, поэтому: Пн = 50000 (руб. Пнпп) + 288000 (руб., Пч, рассчитывали в разделе «Чистая прибыль») = 338000 (руб.).

Балансовая

Балансовая прибыль (Пб) – это сумма валовой прибыли от основной деятельности (Пв) и прибыли от прочих коммерческих операций (Ппр) за вычетом расходов на налоги (Н), расходов на получение Ппр (Рппр) и остаточной стоимости основных средств компании (ОС). Показатели балансовой прибыли используются как база для налогообложения.

Пб = Пв + Ппр – Н – Рппр – ОС

Воспользуемся для примера расчета годовой балансовой прибыли нашим примером с пекарней ИП Иванова:

- Пв (рассчитали в разделе «Валовая прибыль») = 360000 (руб.);

- Ппр (допустим, дал 3 консультации по 500 руб.) = 1500 (руб.);

- Н составили 100000 (руб.);

- Рппр (затраты на объявление о консультации) = 100 (руб.);

- ОС (износ основных средств составил 5 %, начальная стоимость = 100000 руб.) = 100000 – 5 % = 95000 (руб.).

Подсчитаем балансовую прибыль: Пб = 360000 + 1500 – 100000 – 100 – 95000 = 166400 (руб.).

Бухгалтерская и экономическая виды прибыли

Бухгалтерская

Бухгалтерская прибыль (Пбух) – это сумма доходов (Д) от предпринимательской деятельности, подтвержденная бухгалтерскими документами, минус сумма явных расходов (Ря), отраженная в бух. учете. На основании рассчитанной бухгалтерской прибыли сводится бухгалтерский баланс коммерческой организации.

Экономическая

Экономическая прибыль (Пэ) – это чистая прибыль (Пч) за вычетом неявных расходов (издержек) (Рня). К неявным издержкам относят неполученный доход. Например, все тот же ИП Иванов вложил свой личный 1 миллион рублей в развитие своей пекарни, а не положил их в банк под 10 % годовых.

Это значит, что он не получил доход, равный 100 тысяч рублей за год. Это и есть неполученный доход или неявные издержки. Показатель экономической прибыли наиболее достоверно отражает экономическое положение коммерческой компании за отчетный период.

Важно: экономическая прибыль всегда меньше или равна чистой прибыли. Применительно к нашему примеру: экономическая прибыль ИП Иванова в год составит (чистую прибыль мы рассчитали раньше): Пэ = 288000 (руб. чистая прибыль) – 100000 (руб. неполученный доход) = 188000 (руб.). Логично, что вложение денег в расширение бизнеса повлечет увеличение доходов в дальнейшей деятельности, но по итогам анализируемого года данная инвестиция существенно уменьшила экономическую прибыль от бизнеса.

Экономическую прибыль можно рассчитать и другим способом, расписав формулу чистой прибыли:

Пэ = Пч — ∑Рня = (∑Д — ∑Ря) — ∑Рня

Применим формулу для нашего примера с пекарней ИП Иванова: Пэ = (20 (руб. цена пирожка) х 36000 (пирожков в год)) – (12 (руб. явные издержки на 1 пирожок) х 36000 (пирожков в год)) – (100000 (руб. неполученная выгода) = 720000 – 432000 – 100000 = 188000 (руб.).

Краткий вывод

Прибыль – понятие вариативное. Для ее расчета в коммерческой организации берется тот алгоритм вычисления, который необходим в разрезе конкретной задачи.

Например, для подсчета размера дивидендов рассчитывают чистую прибыль, для определения кредитоспособности – валовую, а для налогообложения – балансовую.

Автор статьи: Елена Копейкина

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (1)

У любого бизнеса ещё и срок окупаемости существует, не может же сразу прибыль идти.

Раз Петров закупил оборудование, арендовал помещение, то это всё обходится в немалые суммы, там как начнёшь считать, так выйдет, что каждый пирожок рублей сто должен стоить, но за сто не продашь, поскольку конкуренты продают за 80, так вот и окажется, что прибыль светит лет через десять и это в лучшем случае, а формулы все правильные, но только для идеальной системы.

Как рассчитывается показатель валовой прибыли организации

Из этой статьи вы узнаете:

- Что такое валовая прибыль

- Каково значение валовой прибыли

- Какие статьи используются в формуле расчета валовой прибыли

- Зачем нужен анализ валовой прибыли

Одним из главных критериев, по которым оценивается успешность любой компании, является валовая прибыль. С ее помощью можно определить прибыль организации, полученную либо от производственной деятельности, либо от оказания услуг. В дальнейшем она распределяется на оплату налогов, штрафов, процентов по кредитам, а также покрытие коммерческих и управленческих услуг. В данном случае становится актуальным вопрос относительно того, как рассчитывается валовая прибыль и производится ее анализ.

Что такое валовая прибыль и каково ее значение

Как уже было сказано выше, успешность любой компании можно определить по ее валовой прибыли, которая в последующем идет на покрытие различных расходов и долгов. Если производственная деятельность компании является убыточной, тогда и остальные расходы оплачивать будет нечем. Как правило, валовую прибыль используют для того, чтобы произвести управленческий анализ деятельности подразделений и ЦФО организаций, у которых имеется сеть производственных или торговых точек.

Отображение расчета валовой прибыли по финансовой отчетности находится в отчете о прибылях и убытках, где определяется она, как разница между выручкой и себестоимостью.

Валовая прибыль = Выручка — Себестоимость

Для того чтобы рассчитать валовую прибыль, используется выручка, полученная от основной деятельности. Все остальные доходы формируют прибыль до налогообложения и относятся к внереализационным и операционным, то есть к прочим. Что касается себестоимости, то она отражается по обычным видам деятельности, а учет, входящих в нее расходов, осуществляется по кассовому методу либо методу начисления. В себестоимость по обычным видам деятельности входят производственные расходы, либо те, что направлены на оказание услуг:

- амортизацию основных средств;

- материальные;

- на выплаты в фонды социального страхования и на зарплату;

- прочие расходы производственного назначения.

Размер валовой прибыли прямым образом влияет на организацию коммерческой деятельности и ее планирование. Если она имеет отрицательное значение, это говорит о том, что компания работает неправильно. Кроме того, с ее помощью можно понять, в какой момент расходы организации стали превышать запланированный бюджет.

Для того чтобы увеличить валовую прибыль от продажи, используется снижение себестоимости самой продукции либо расходов на ее изготовление. Благодаря этому у компании появляется возможность развиваться, правильно расходовать ресурсы, как материальные, так и трудовые, внедрять новые технологии, вкладывая в новое оборудование дополнительные средства.

Не менее важным является и коэффициент валовой прибыли, то есть ее соотношение с размером выручки, выраженное в процентах. Чем выше коэффициент, тем больше прибыль и полнее контроль над имеющимися расходами. Если же значения низкие, это свидетельствует о плохом контроле над себестоимостью услуг и товаров.

Часто коэффициент валовой прибыли используется для оценки состояния организации и сравнения показателей с прошедшими периодами, а также прогнозирования работы в дальнейшем. Кроме того, это помогает понять, насколько эффективной является деятельность компании по сравнению с конкурентами. Данный показатель отличается многофункциональностью, поскольку его можно использовать во многих направлениях коммерческой деятельности.

Разница между валовой и другими видами прибыли

- Отличие от маржинальной прибыли

Согласно некоторым источникам, валовая и маржинальная прибыль являются идентичными. Однако стоит заметить, что подобное встречается не всегда. Главное отличие заключается в том, что валовая прибыль это разница между выручкой, всеми переменными и долей постоянных затрат.

Маржинальной прибылью является разница между доходом, полученным от продажи товара и переменными затратами, то есть всеми теми, что относятся к производству данного товара. Таким образом, сюда входят расходы на сырье, материалы, необходимые для изготовления, затраты на электроэнергию, зарплату рабочим и другие, рассчитанные в объеме на конкретный товар. Благодаря маржинальной прибыли можно определить, насколько является рентабельным производство того или иного продукта. Стоит отметить, что данный показатель относят к части выручки, которая в дальнейшем идет на формирование чистой прибыли и погашение постоянных расходов.

С помощью маржинального анализа продукции, выпускаемой организацией, можно с легкостью определить, какие товары являются прибыльными, а какие нет.На величину данного показателя влияют переменные затраты и цена, поэтому для его увеличения придется либо повысить стоимость продукта, либо объем продаж.

Формула для расчета маржинальной прибыли выглядит следующим образом:

- МП – маржинальная прибыль;

- ОД – общий доход;

- ПЗ – переменные затраты.

- Отличие от валового дохода

В валовую выручку организации или доход входят все активы, полученные от деятельности организации. Сюда относятся налоги, а также другие смежные платежи, которые были внесены в стоимость реализованных активов. На формирование данного показателя оказывает влияние не только объем продаж и цена продукта, но еще и спрос, производительность, ассортимент и другие второстепенные факторы.

- Отличие от чистой прибыли

В данном случае также есть некоторые различия. В отличие от чистой, валовая прибыль рассчитывается без учета налоговых отчислений и иных подобных платежей. После подсчета валовой прибыли до налогообложения происходит формирование объема чистого дохода.

Топ-3 статей, которые будут полезны каждому руководителю:

Какие статьи используются в формуле расчета валовой прибыли

В зависимости от основных видов деятельности организации, закрепленных в учетной политике, статьи доходов и расходов, входящих в себестоимость и выручку, а, следовательно, и в формулу расчета валовой прибыли, могут различаться:

Выручка организации производственного типа получается за счет реализации:

- изготовляемой продукции;

- оказанных услуг или работ.

Для торговой фирмы выручка определяется реализацией:

- товаров, которые приобретаются;

- платных торговых услуг, к примеру, доставки товаров.

Если компания занимается сдачей в аренду имущества, выручка определяется арендной платой.

Если же к основным видам деятельности организации, закрепленным в учетной политике, относятся продажа имущества компании, например ОС, ценных бумаг, НМА, тогда и они также будут включены в расчет валовой прибыли.

В себестоимость входят только те расходы, которые направлены на получение прибыли от основных видов деятельности. К примеру, сюда войдут:

Расходы для организации производственного типа:

- стоимость материалов, сырья, инструментов и топлива;

- заработная плата с отчислениями в ФСС, ПФР, ФОМС;

- расходы на управление производством;

- амортизационные отчисления.

Расходы для организации, занимающейся торговлей:

- стоимость товаров, которые были приобретены;

- расходы на доставку приобретенного товара;

- зарплата сотрудникам с отчислениями в ФСС, ПФР, ФОМС;

- расходы, связанные с хранением и последующей подготовкой товара к продаже.

Расходы для компаний, занимающихся арендой имущества:

- расходы, направленные на подготовку имущества к аренде;

- оформление бумаг, связанных с тем или иным имуществом;

- обеспечение охраны.

В случае если в основные виды деятельности компании входят и те, что обычно относятся к прочей реализации, расходы, связанные с ними, тоже будут входить в себестоимость, из которой рассчитывается валовая прибыль. Это может быть ОС (остаточная стоимость), НМА, учетная стоимость ценных бумаг.

Пример расчета валовой прибыли

Рассмотрим, как рассчитывается показатель валовой прибыли на примере деятельности двух организаций. Возьмем компании, занимающиеся производством кондитерских изделий, но находящиеся в разных городах «Лазурь» и «Заря». Вторая при этом имеет несколько иной ассортимент, но то же направление деятельности.

| Наименование/месяц | 1 | 2 | 3 | 4 | 5 | 6 | Итого |

| Выручка тыс. руб. |

2989 | 3330 | 3444 | 3797 | 5017 | 4885 | 23 463 |

| Себестоимость продаж тыс. руб. |

978 | 1077 | 1165 | 1310 | 1542 | 1572 | 7644 |

| Валовая прибыль тыс. руб. |

2012 | 2253 | 2279 | 2488 | 3476 | 3313 | 15819 |

| Рентабельность валовой прибыли % | 67,3 | 67,6 | 66,2 | 65,5 | 69,3 | 67,8 | 67,4 |

Основываясь на табличных данных, наблюдается ежемесячный рост валовой прибыли с 2 млн. руб. до 3,3 млн. руб. Основными факторами, влияющими на рост в данном случае, являются себестоимость и выручка. За полгода деятельность прибыль организации составила 23,4 млн. руб., себестоимость продаж – 7,6 млн. руб., а валовая прибыль 15,8 млн. руб. Таким образом, каждая компания ежемесячно получала по 2,6 млн. руб. валовой прибыли. Ее организации смогут использовать для покрытия расходов в сфере управления и продажи, а также процентов по займам.

Анализ валовой прибыли

Показатель валовой прибыли в экономике является отражением финансовых результатов деятельности компании в разрезе расходов на производство. Его главной особенностью является то, что он включает в себя управленческие и коммерческие затраты, к примеру траты во время подписания договоров и контрактов, на выплату заработной платы и иные институционные расходы. Коэффициент валовой прибыли является разницей между выручкой и технологической себестоимостью, включающей в себя расходы на закупку материалов, выплату зарплаты и цеховые затраты.

Стоит заметить, что в каждом типе показателей содержатся и более узкие. То, какую прибыль получают управленцы, которые непосредственно связаны с производством, находит отражение в технологической себестоимости.

После того, как расчет показателя валовой прибыли завершен, производится его анализ, заключающийся в исследовании источников, из которых он формируется и дальнейшее применение.

Начинается процесс с анализа изменения общей суммы с применением горизонтального подхода, после чего формируются комплексные изменения, которые включены в валовую прибыль с помощью вертикального подхода.

Если проводится более объемный анализ, тогда происходит подробное рассмотрение каждого отдельного компонента прибыли, а также факторов, которые оказывают на него воздействие. Их можно разделить на 2 группы, то есть внешние и внутренние.

К внешним факторам следует отнести экономические, транспортные и природные условия, а также стоимость материалов, использующихся при производстве и коэффициент развития внешнеэкономической деятельности. Что касается внутренних, то они по величине соподчиненности делятся на 1 и 2 категорию. В первую категорию стоит отнести прибыль от коммерческой деятельности, внереализационные и операционные прибыль с затратами, проценты к уплате. Во вторую входит количество валовой продукции, которое было реализовано, себестоимость и розничная цена, а также ее структура. Сюда же стоит включить эпизоды нарушения дисциплины, то есть ошибки в формировании стоимости, несоблюдение условий труда, ухудшение качества товаров, которые производятся и реализуются и т. д.

При планировании увеличения валовой прибыли необходимо учитывать следующие компоненты, зафиксированные в учетной политике:

- Анализ товара по методике ЛИФО, то есть первым реализуется тот продукт, который поставлен на учет в самом конце.

- Списание долгов без ошибок.

- Внедрение льготной системы с целью уменьшения налогообложения.

- Снижение издержек во время производственной деятельности.

- Правильный подход к ценообразованию.

- Составление показателей снижения нематериальных активов.

- Применение дивидендов для развития организации.

Проведение подобного анализа, во время которого проводится исследование структуры использования валовой прибыли в динамике, влияние каждого отдельно взятого направления на комплексный показатель дохода, а также определение процента рентабельности, необходимо для правильного управления чистым доходом.