Что лучше выбрать для ип патент или енвд?

Патент или ЕНВД

Мы начинаем серию статей о налогах. Будем рассказывать, как выбрать налоговую систему для конкретного бизнеса, сдать декларацию и сэкономить на налогах. Статьи будут интересны тем, кто начинает бизнес, хочет лучше разобраться в бухучете и контролировать бухгалтера.

Сегодня ответим на вопросы о двух системах налогообложения: едином налоге на вмененный доход и патентной системе налогообложения. Кратко ЕНВД и патент.

Какие системы бывают

Вы можете выбрать две системы налогообложения: основную и дополнительную. Основная — это упрощенка или общая, а дополнительная — ЕНВД и патент. Выбрать основную — обязательно, а дополнительную — по желанию. Так вы не можете открыть ИП только на патенте, но можете открыть на упрощенке и добавить патент.

На патент и ЕНВД можно перейти в любой день в году.

Кто может использовать

Патент разрешают использовать только индивидуальным предпринимателям, а ЕНВД — компаниям и предпринимателям.

Патент есть в любом городе, а ЕНВД везде, кроме Москвы. Но закон может измениться, и ЕНВД закроют еще в каком-нибудь городе, поэтому проверяйте список регионов на сайте налоговой, в разделе «Особенности регионального законодательства»: ЕНВД и патент.

Какие ограничения по сотрудникам

Для патента на вас должно работать не больше 15 человек, а для ЕНВД — 100. Считаются штатные сотрудники и те, кто работает по договору подряда.

Количество сотрудников считается в среднем за налоговый период: у патента — это срок действия патента, у ЕНВД — год. Поэтому можно планку переступать, главное, — следить за средним значением:

У вас патент на три месяца. В январе у вас может быть 17 сотрудников, в феврале — 16, в марте — 12, а в среднем получается 15 сотрудников. Значит, в требования уложились.

То же самое с патентом на полгода или год и с ЕНВД на год. Только вести статистику придется за больший период.

Что с оборотом

Максимальный оборот по патенту — 60 млн рублей в год. Для ЕНВД ограничений нет.

Для какой работы подходит

Патент и ЕНВД подходят только для некоторых видов деятельности: для владельцев такси, магазинов, кафе, ремонтных мастерских, репетиторов и арендодателей.

Число видов деятельности для ЕНВД и патента отличается. Для ЕНВД — их 14, для патента — 47. Кажется, что список разрешенных видов больше в патенте, но это не совсем так. Для ЕНВД они описаны более обобщенно.

Вот, кто работает по патенту. Список неполный, но мы выписали популярные виды деятельности и специальности:

- арендодатели жилых и нежилых помещений;

- репетиторы, няни, тренеры по физкультуре, экскурсоводы;

- парикмахеры для людей и животных, косметологи;

- художники, декораторы, цветоводы, скульпторы, повара, охотники, уборщики, стекольщики балконов и лоджий;

- таксисты и перевозчики грузов по воде и автотранспортом;

- владельцы магазинов, кафе, химчисток, прачечных, фотоателье, кинолаборатории, студии записи, компаний с медицинскими и ветуслугами, ритуальных агентств, платных туалетов;

- владельцы мастерских: швейных, обувных, для изготовления ключей, номерных знаков, указателей улиц, по ремонту бытовой техники, ювелирных украшений, мебели, квартир, машин, игрушек, реставрации ковров;

- частные детективы и охранники.

А это те, кто работает по ЕНВД. Здесь список полный:

- розничные продавцы;

- арендодатели торговых точек, земельных участков, жилых помещений;

- таксисты и автоперевозчики грузов;

- владельцы общепита;

- владельцы автосервисов, автомоек, парковок;

- владельцы мастерских по бытовым услугам;

- владельцы агентств, которые размещают наружную рекламу;

- ветклиники.

Списки в разных городах могут отличаться, потому что их определяет местная власть. Проверьте на сайте налоговой: ЕНВД и патент.

Чем отличаются похожие виды деятельности

В видах деятельности для патента и ЕНВД много тонкостей. Вот те, которые встречаются чаще всего:

Патент

Сдавать в аренду можно только собственные помещения и для любых целей

Можно сдавать арендованные и собственные помещения. Жилые — только для жильцов. Нежилые — для торговли

Сдавать жилые помещения можно с любой площадью

Площадь должна быть не больше 500 кв. м

Площадь торгового места и зала для общепита — не больше 50 кв. м

Площадь 150 кв. м. или меньше

Нет ограничений по количеству машин в собственности или аренде

Не больше 20 автомобилей

Есть медицинские, охранные, производственные услуги, перевозка пассажиров и грузов водным транспортом

Таких услуг нет

Есть ограничения по услугам. Нельзя готовить шаурму в палатке, общепит обязательно должен быть с залом для обслуживания. Нельзя продавать услуги по мойке машин, открывать автостоянки, размещать чужую наружную рекламу и рекламу на транспорте

Таких ограничений нет

Как вести бухучет

Для бухучета на патенте нужна книга доходов. В ней вы записываете, от кого получили деньги, когда и сколько.

Книгу доходов вы не показываете налоговой, но всё равно ее лучше заполнять: налоговая выборочно проверяет предпринимателей и может проверить вас. Если книги не будет, получите штраф 10 000 рублей и больше.

Шаблон книги можно распечатать с сайта и заполнять от руки или на компьютере. Когда завершится срок патента — распечатать, подписать и сшить.

Для ЕНВД надо готовить декларацию и сдавать ее в налоговую раз в квартал: до 20 апреля, июля, ноября и января. Декларация занимает четыре страницы, но придется разобраться. Подробнее об этом в другой раз.

Если просрочите декларацию или заполните с ошибками, получите штраф — минимум 1000 рублей, а максимум — тридцать процентов от налога в декларации. Если ваш налог 50 000 рублей, штраф будет 15 000 рублей. Если не сдавали декларацию, попросите помочь бухгалтера, чтобы избежать штрафов.

Так может выглядеть первая страница декларации:

Как считать налоги

Налог для патента — фиксированный, и его можно посчитать за минуту. Он не зависит от оборота компании и других показателей: налог будет одинаковым, если вы получаете сто тысяч рублей в месяц или миллион. Поэтому такой налог еще называют «стоимостью патента».

Стоимость патента — это потенциально возможный доход, умноженный на 6%. Этот доход отличается в зависимости от региона и вида деятельности. Поэтому патент в каждом регионе стоит по-разному.

Налог можно рассчитать на сайте налоговой: забиваете сведения о бизнесе и жмете кнопку «Рассчитать». Вот, что может получиться:

Налог для ЕНВД — не фиксированный. Размер зависит от физических показателей бизнеса: площади торгового зала, количества сотрудников и автомобилей, региона, в котором вы работаете. С помощью этих показателей государство определит ваш потенциальный или вмененный доход. Налог может быть таким:

Если у вас химчистка в Волгограде и вы работаете вдвоем с сотрудником, ваш налог за квартал — 12 137 рублей.

Налог считается по формуле: вмененный доход умножить на 15%. Чтобы рассчитать доход, надо знать четыре параметра: базовую доходность, физический показатель, коэффициент-дефлятор и городской коэффициент. И так считаете каждый месяц.

Если знаете параметры, посчитайте налог на сайтах с калькулятором. Например, на «Инфо-портале», или «Ипипип», или «Налог-налоге». Но есть риск, что калькулятор сработает с ошибкой или в показатели закрадется опечатка. Тогда вы неправильно заплатите налог, и получите штраф. Лучше посоветуйтесь с бухгалтером.

Если нет времени разбираться в налогах, подключите онлайн-бухгалтерию или наймите бухгалтера в Модульбанке. Он посчитает налоги, сдаст декларацию и поможет в разговорах с налоговиками.

Когда платить налоги

Патент оплачивают разом или частями, это зависит от срока патента: от месяца до года.

Если патент от месяца до полугода, оплачиваете полную сумму до окончания действия патента.

Если патент на полгода-год, то платите частями: треть стоимости — за 90 календарных дней с начала действия патента, остальные две трети — до окончания действия патента.

Налог на ЕНВД компании платят каждый квартал, до 25 числа месяца, следующего за кварталом. Налог за первый квартал платите в апреле, за второй — в июле, за третий — в ноябре, за четвертый — в январе.

Чего опасаться

С патентом: ошибиться в заявлении на патент и пропустить срок оплаты. Бывает, что предприниматель подал заявление, а налоговая его не приняла из-за ошибок. Тогда налог с этой деятельности придется платить по основной системе налогообложения. Чтобы такого не случилось, узнайте в налоговой, готов патент или нет. Обычно это решается через пять дней после подачи заявления.

Пропустить срок патента — еще одна проблема. Если выбрали патент, главное, вовремя его оплатить. Иначе налоговая переведет вас на общую систему налогообложения, а это дорого.

Ирина — репетитор английского в Москве, и у нее патент на полгода. Налог за патент — 9000 рублей. Представим, что она о нем забыла, сроки оплаты вышли, и налоговая переводит ее на общую систему налогообложения.

Это значит, что вместо фиксированного налога придется платить НДФЛ и НДС с дохода. Допустим, за полгода Ирина заработала 300 000 рублей. Теперь ее налог — 78 814 рублей.

Еще можно нарваться на проблемы: если вовремя не заплатить налог с общей системы, налоговая заблокирует счета компании и ИП, выставит штраф и может начать проверку. Поэтому отметьте себе оплату патента в календаре, поставьте напоминания и платите вовремя.

С ЕНВД — ошибиться в расчетах. В подсчете физических показателей много нюансов. Например, у вас магазин со складом. Налог можно уменьшить, если считать площадь торгового зала без учета площади склада. Но если вы переоборудовали торговый зал в склад, сократить налог уже нельзя. Чтобы не ошибиться, поручайте подсчет налога бухгалтеру.

Что выгоднее

Однозначного ответа нет. Вам подойдет патент, если у вас сезонная работа или вы только начинаете бизнес и не знаете, как долго будете работать. Тогда покупаете патент на месяц, декларацию не сдаете, а налоги считаете за минуту.

Если оборот растет, у вас есть бухгалтер и вы хотите сэкономить на налогах, подойдет ЕНВД. Налог можно вдвое сократить за счет взносов в Пенсионный фонд и фонд соцстраха, которые вы платите за себя и сотрудников.

У вас химчистка в Волгограде, работаете без сотрудников. Ваш налог за квартал — 6069 рублей. Если заплатите взносы в этом квартале, то сократите налог на сумму взносов — 5788 рублей. Останется заплатить — 281 рубль.

Если у вас сотрудники, то налог можно сократить в половину за счет взносов за сотрудников. Представим, что в химчистке работают еще два человека. Ваш налог с учетом сотрудников — 12 137 рублей. За сотрудников вы заплатили 10 000 рублей, но налог можно сократить только в половину. Теперь ваш налог — 6069 рублей.

КОРОЧЕ

Как выбрать

Посмотреть ограничения по сотрудникам, обороту, виду деятельности и городу

Как платить

Не задерживать оплату патента даже на день

Попросить бухгалтера помочь с декларацией для ЕНВД и подсчетом налога

18 000

рублей — годовой налог по патенту для репетитора в Москве в 2016 году

Патент или ЕНВД – что выгоднее для ИП?

До тех пор пока действует ЕНВД (а срок действия этой льготной системы налогообложения продлен до 1 января 2021 года), перед теми, кто планирует открыть свой бизнес, возникает вопрос: что лучше и выгоднее — «вмененка» или патент?

Чтобы сделать правильный выбор между этими двумя системами налогообложения, нужно прежде всего разобраться, чем они отличаются друг от друга, какие налоги заменяют и при соблюдении каких условий на них можно претендовать.

Патентная система налогообложения в 2018 году

Такая система налогообложения подойдет ИП, у которых общая численность работников составляет не более 15 человек (п. 5 ст. 346.43 НК РФ), а общая сумма годового дохода по всем патентам не выходит за рамки 60 млн руб. (пп. 1 п. 6 ст. 346.45 НК РФ). Кроме того, есть еще одно существенное ограничение: патентная система налогообложения не применяется в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом (п. 6 ст. 346.43 НК РФ).

Виды деятельности и патентная система налогообложения

В п. 2 ст. 346.45 НК РФ включены 63 видов деятельности, в отношении которых может применяться этот налоговый режим. В их числе парикмахерские и косметические услуги, ремонт мебели, услуги фотоателье, фото- и кинолабораторий, ремонт жилья, ветеринарные услуги, слуги по уборке жилых помещений и ведению домашнего хозяйства, услуги поваров по изготовлению блюд на дому и др.

Какие налоги заменяет патентная система?

Согласно п. 10, п. 11 ст. 346.43 НК РФ, тот, кто делает выбор в пользу патентной системы налогообложения, избавляет себя от обязанности уплачивать следующие налоги:

- НДФЛ (в части доходов, полученных при осуществлении видов деятельности, в отношении которых применяется патентная система);

- налог на имущество физических лиц (в части имущества, используемого при осуществлении видов деятельности, в отношении которых применяется патентная система);

- НДС (исключения: при осуществлении деятельности, в отношении которой не применяется патентная система налогообложения; при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией; при осуществлении операций, облагаемых в соответствии со ст. 174.1 НК РФ).

Патент для ИП

Чтобы воспользоваться патентной системой налогообложения, нужно оформить патент. У этого документа есть несколько особенностей:

- действует на территории того муниципального образования, городского округа, города федерального значения или субъекта РФ, который в нем указан (п. 1 ст. 346.45 НК РФ);

- при нескольких видах предпринимательской деятельности ИП нужно приобретать несколько патентов — на каждый из видов деятельности отдельно;

- срок действия патента — от 1 до 12 месяцев (п. 5 ст. 346.45 НК РФ);

- заявление на получение патента подается не позднее чем за 10 дней до начала применения системы налогообложения — лично или через представителя. Может быть направлено в виде почтового отправления с описью вложения или в электронном формате;

- если патент выдается на срок менее календарного года, налоговым периодом признается срок, на который он выдан.

Как рассчитывается и оплачивается налог при патентной системе налогообложения

Стоимость патента является фиксированной суммой, которая рассчитывается исходя из налоговой ставки 6%.

Однако субъекты РФ, согласно п. 3 ст. 346.50 НК РФ, могут установить налоговую ставку в размере 0% для впервые зарегистрированных ИП и ИП, осуществляющих деятельность в производственной, социальной, научной сферах, а также в сфере бытовых услуг населению. Эти налоговые каникулы действуют до 2020 года.

Если исходить из того, что срок действия патента составляет 1 год, то размер налога будет исчисляться по следующей формуле:

размер налога = (налоговая база / 12 месяцев Х количество месяцев срока, на который выдан патент) Х 6

Если срок действия патента меньше 6 месяцев, то оплата производится в размере полной суммы налога и в срок не позднее срока окончания действия патента.

Если срок действия патента от 6 до 12 месяцев, то оплата производится:

- в размере 1/3 суммы налога и в срок не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога и в срок не позднее срока окончания действия патента.

Большое преимущество налоговой системы налогообложения заключается в том, что она не предусматривает представление налоговой декларации, о чем говорится в ст. 346.52 НК РФ.

В целях контроля предельной суммы дохода ведется учет доходов в книге доходов. Сервис Контур.Эльба сформирует книгу учета доходов на патенте автоматически. Пользуйтесь всеми возможностями сервиса 30 дней бесплатно!

Основания для утраты права на режим

Утратить право на режим можно в результате нарушения установленных ограничений по сумме годового дохода и численности работников: если доходы превысили 60 млн руб. и работников более 15 человек.

В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока направляет ИП требование об уплате налога, пеней и штрафа.

ЕНВД в 2018 году

В отличие от патентной системы налогообложения, плательщиками которой могут быть только ИП, ЕНВД могут применять как ИП, так и юрлица. При этом при исчислении и уплате ЕНВД они руководствуются размером вмененного им дохода. То есть размер реально полученного дохода значения не имеет.

Эта система налогообложения применяется в отношении более 10 видов предпринимательской деятельности, перечисленных в п.2 ст.346.26 НК РФ. В их числе бытовые, ветеринарные услуги, розничная торговля через объекты стационарной торговой сети, не имеющей торговых залов, общественное питание и др.

Чтобы перейти на ЕНВД, ИП должен соответствовать ряду условий (п. 2 ст. 346.26 НК):

- средняя численность персонала не должна превышать 100 человек;

- деятельность не осуществляется в рамках договора простого товарищества или договора доверительного управления имущества;

- режим введен на территории муниципального образования;

- не оказываются услуги по сдаче в аренду автозаправочных и автогазозаправочных станций;

- в местном нормативном правовом акте упоминается осуществляемый вид деятельности.

К юрлицам, помимо перечисленных выше, применяется еще несколько ограничений:

- доля участия других лиц не более 25%;

- налогоплательщик не относится к категории крупнейших;

- налогоплательщик не является учреждением образования, здравоохранения, социального обеспечения в части деятельности по оказанию услуг общественного питания.

Какие налоги заменяет ЕНВД?

Согласно п. 4 ст. 346.26 НК РФ, ИП, выбирающие ЕНВД, не уплачивают, как и те, кто находится на патенте:

- НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом);

- налог на имущество физлиц, за исключением кадастрового (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом);

- НДС (в отношении операций, признаваемых объектами налогообложения).

Расчет налога ИП на ЕНВД

Рассчитать налог ЕНВД для ИП можно по формуле:

ЕНВД = базовая доходность Х К1 Х К2 Х (Ф1+ Ф2+ Ф3) Х 15%, где

БД — базовая доходность (определяется по ст. 346.29 НК РФ).

Ф1, Ф2, Ф3 — физический показатель. У каждого вида деятельности он свой.

К1 — коэффициент, устанавливаемый правительством. В 2017 году — 1,798, в 2018 году — 1,868.

К2 — коэффициент, устанавливаемый местными властями.

15% — ставка налога ЕНВД.

Рассчитать налог ЕНВД для ИП можно легко с помощью сервиса Контур.Эльба: просто выберите вид деятельности и укажите размер физических показателей. Система автоматические подставит значение базовой доходности и коэффициенты.

ИП на ЕНВД могут уменьшить сумму налога, исчисленную за налоговый период, на сумму страховых взносов. При этом сумма такого уменьшения не может быть больше, чем 50 % исчисленного налога. Однако, если у ИП нет работников, он вправе уменьшить сумму ЕНВД на сумму уплаченных (за себя) в фиксированном размере страховых взносов в ОПС и ОМС без применения лимита в 50%.

ЕНВД или патент — что лучше?

Если суммировать все выше сказанное, то в итоге образуется большое количество факторов, которые влияют на выбор между ЕНВД и патентом: начиная от ограничений по количеству сотрудников и обороту и заканчивая видами деятельности и спецификой уплаты.

Например, если вы собираетесь открывать свое дело в Москве или на присоединенных к ней территориях, то ЕНВД вам вообще не подойдет. Дело в том, что эта система налогообложения в Москве не применяется с 2012 года (Закон г. Москвы от 26.01.2011 № 3). А на присоединенных к Москве территориях от ЕНВД отказались с 2014 года (ч. 2 ст. 21 Закона г. Москвы от 26.09.2012 № 45).

Начинать выбор нужно с проверки списков видов деятельности, на которых распространяются системы налогообложения. Власти субъектов РФ их «корректируют», поэтому нужно учитывать особенности регионального законодательства и уточнять информацию на сайте ФНС. Несложно заметить, что многие виды деятельности для ЕНВД и патента пересекаются. Однако есть тонкости, по которым они могут отличаться. Например, площадь торгового зала при ЕНВД не может превышать 150 кв. м, а при патенте площадь ограничивается 50 кв. м.

Кроме того, нужно учитывать, что у патентной системы налогообложения есть лимит по обороту — 60 млн руб. в год, в то время как для ЕНВД таких ограничений не установлено.

Но для ИП часто важна минимизация работы с бухгалтерскими документами. При патенте все кажется проще, но опять же — нужно обращать внимание на тонкости. Во-первых, патент предполагает фиксированный налог, который рассчитывается исходя из налоговой ставки 6%. То есть у него есть стоимость, не зависящая от ряда показателей. Но стоимость патента в каждом регионе разная. В некоторых регионах предусмотрены налоговые каникулы до 2020 года для тех, кто применяет патент. Поэтому информацию следует уточнять на местах.

Что касается налога для ЕНВД, то он как раз зависит от разных физических показателей, включая количество сотрудников, площадь торгового помещения др. Налог на ЕНВД уплачивается в ежеквартальном режиме — до 25 числа месяца, следующего за кварталом.

ИП на ЕНВД придется готовить налоговую декларацию, в то время как бизнес на патенте избавлен от этой обязанности, но должен вести книгу доходов (Порядок заполнения книги учета доходов ИП, применяющих патентную систему налогообложения).

Риск потерять патент связан с нарушением срока оплаты патента. Если предприниматель вовремя его не оплатит, то он «слетит» на общую систему налогообложения. С ЕНВД возникают другие сложности — они связаны с расчетами, которые пугают многих предпринимателей, слабо разбирающихся в подобных вопросах. Но эту работу можно всегда доверить электронному бухгалтеру Контур.Эльба – он сам рассчитает налог и подготовит отчет по ЕНВД.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Что лучше выбрать для ип патент или енвд?

7 МИН

После «вменёнки»: какой налоговый режим выбрать вместо ЕНВД

Единый налог на вменённый доход (ЕНВД) отменят с 2021 года. Если до 31 декабря 2020 года не поменять налоговую систему, ФНС переведёт бизнес на ОСНО — c налогом на прибыль и НДС. Разбираемся, какой режим выбрать, чтобы не переплачивать.

Патентная система налогообложения (ПСН)

Патент больше других налоговых систем похож на ЕНВД, потому что не учитывает реальный доход бизнеса. Чтобы посчитать сумму налога, воспользуйтесь онлайн-калькулятором ФНС.

Укажите регион, вид деятельности и срок патента. Калькулятор рассчитает, сколько и когда нужно заплатить. Например, за патент на месяц московский парикмахер заплатит 4 950 рублей, а саратовский — 340 рублей.

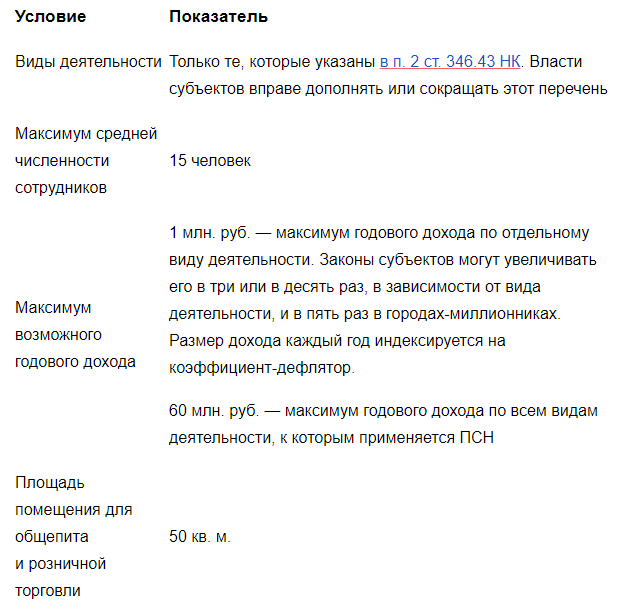

Условия работы на патенте:

- только для индивидуальных предпринимателей;

- виды деятельности — по п. 2 ст. 346.43 НК (например, экскурсии, ремонт квартир, пошив одежды, производство молочной и мучной продукции);

- число видов деятельности по разным патентам — не более 60;

- численность штата — до 15 человек;

- ограничение по площади торгового помещения — 50 кв. метров.

Ещё одно условие — ежегодный суммарный доход ИП по патенту. По закону он не может превышать 1 миллион рублей. Но каждый год эту сумму индексируют на коэффициент-дефлятор. Например, в 2020 году он составил 1,589. Это значит, что, если ИП заработает больше 1 589 000 рублей, его переведут на ОСНО. Но в некоторых субъектах коэффициент отличается — проверять нужно на сайтах региональных управлений ФНС.

Если занимаетесь несколькими видами деятельности, оформляйте отдельный патент на каждый из них.

Например, ИП в Москве зарабатывает 80 тысяч на ремонте мебели и 40 тысяч на сдаче квартиры в аренду. Он оформляет патент на каждый вид деятельности на 2 месяца. Это значит, что за патент на ремонт мебели ИП заплатит 6 600 рублей, а на аренду — 2100 рублей.

Чтобы перейти с ЕНВД на ПСН, напишите заявление по форме 26.5-1 и отправьте в налоговую по месту регистрации ИП. Перейти на патент можно в любое время, но не позднее чем за 10 дней до начала работы по новому виду деятельности.

Упрощённая система налогообложения (УСН)

«Упрощёнка» подходит организациям и ИП, которые не укладываются в лимиты патента или работают по другим видам деятельности. Ставки по УСН зависят от региона и объекта налогообложения: по доходам — от 1 до 6 %, по доходам за вычетом расходов — от 5 до 15 %. Мы рассказывали в этой статье, в чём плюсы и минусы каждого варианта.

Условия работы на «упрощёнке»:

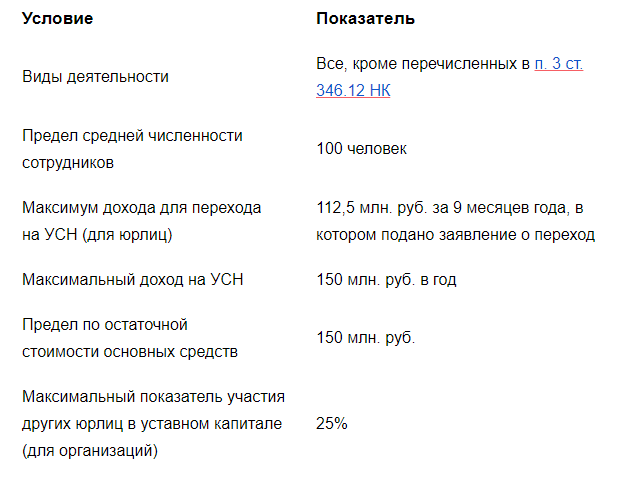

- виды деятельности — все, кроме указанных в п. 3 ст. 346.12 НК;

- ежегодный доход — до 150 миллионов рублей;

- численность штата — до 100 человек;

- остаточная стоимость основных средств — до 150 миллионов рублей;

- доля других юрлиц в уставном капитале — до 25 %.

Например, ООО зарабатывает 300 тысяч рублей в месяц. После ЕНВД компания перешла на УСН «Доходы» со ставкой 6 %. Каждый квартал она платит 300 000 × 3 × 6 % = 54 000 рублей, а по итогам года отчитывается перед налоговой по суммам доходов и уплаченных налогов.

Чтобы перейти с ЕНВД на УСН с нового года (раньше не получится), напишите заявление по форме 26.2-1 и отправьте его в налоговую по месту регистрации компании или ИП до 31 декабря 2020 года. Если не успеете, вас переведут на общую систему налогообложения.

Налог на профессиональный доход (НПД)

Это налоговый режим, который используют самозанятые физлица и ИП. Они платят налоги по единым ставкам — 4 % с доходов от физлиц и 6 % с доходов от юрлиц и ИП. Мы уже рассказывали обо всех преимуществах самозанятости в нашей статье.

Условия работы на НПД:

- только для физических лиц;

- нет работников в штате;

- виды деятельности — все, кроме п. 2 ст. 4 закона № 422-ФЗ;

- самозанятый лично производит товары или оказывает услуги;

- ежегодный доход — до 2,4 млн рублей.

Например, ИП зарабатывает 150 тысяч рублей в месяц: 120 тысяч получает от юрлиц, 30 тысяч — от физлиц. Если он перейдёт на НПД, то будет платить каждый месяц 120 000 × 6 % + 30 000 × 4 % = 8 400 рублей.

Чтобы ИП перейти с ЕНВД на НПД, зарегистрируйтесь в качестве самозанятого через приложение Сбербанк Онлайн в сервисе «Своё дело», а потом откажитесь от других налоговых режимов (например, если уже применяете УСН или ЕСХН). Для этого в течение месяца заполните и передайте в ФНС одну из этих форм:

- для УСН,

- для ЕСХН,

- для ПСН.

Короче

—

ЕНВД отменяют с 1 января 2021 года. Если не выберете новый налоговый режим до конца года, то автоматически перейдёте на ОСНО и будете платить НДС и налог на прибыль или НДФЛ.

—

Организации могут перейти на УСН, ИП — выбрать между УСН, ПСН или НПД. Ориентируйтесь на вид деятельности, размер доходов и количество сотрудников.

—

Чтобы перейти на УСН, заполните и отправьте в налоговую заявление по форме 26.2-1 до конца календарного года. На ПСН — форму 26.5-1 nbsp;в течение 10 дней до момента применения патента. Чтобы перейти на НПД, зарегистрируйтесь в качестве самозанятого через приложение СберБанк Онлайн.

Отмена ЕНВД. Какой налоговый режим выбрать перевозчику? 16:30, 11 ноября 2020 Версия для печати

С 1 января самый популярный среди перевозчиков режим налогообложения будет отменён. Тем, кто еще не определился, пора поторопиться с выбором альтернативы.

Автор блога Дальнобой PRO рассказал об альтернативах ЕНВД с точки зрения автоперевозчика. Приводим cамые важные тезисы его рассказа.

С 1 января 2021 года в России нельзя будет применять ЕНВД – систему налогообложения, которую используют многие перевозчики, индивидуальные предприниматели и небольшие транспортные компании. На данный момент нет даже слухов о возможной пролонгации этой системы: надеяться на неё не стоит.

Перевозчикам, использующим ЕНВД, необходимо до 31 декабря текущего года определиться с выбором другой системы налогообложения. Если они не подадут в налоговую уведомление о переходе на какой-либо из режимов в указанный срок, то с 1 января автоматически перейдут на общий режим налогообложения – ОСНО.

Почему ЕНВД так популярен среди перевозчиков?

Многие предприниматели, отдающие бухгалтерию на аутсорс, даже не знают, за что платят налоги. В случае с ЕНВД всё очень просто: требуемый налог начисляется не от реальных доходов, а от фиксированной, установленной государством суммы. Для грузоперевозок вменённая базовая доходность одного грузовика равняется 6000 рублей в месяц. Умножим эту сумму на годовой инфляционный коэффициент (2,005) и получим 12030 рублей – такой доход как бы должен приносить один автомобиль в месяц. От этой суммы предприниматель должен уплатить 15% налога; если у него одна машина, ежемесячно он будет платить всего 1805 рублей. Но даже этот небольшой платёж можно сократить на сумму взносов на пенсионное и медицинское страхование наёмных работников или самого себя.

Таким образом ИП, работающий на собственном грузовике, фактически не платит налоги: он лишь делает социальные отчисления, большая часть которых идёт на его же счёт в Пенсионном фонде.

Отчётность по ЕНВД заполнять несложно: единственный минус – сдавать её нужно 4 раза в год.

Налог на профессиональный доход (НПД)

Также известен как налог для самозанятых. Появился совсем недавно и подходит лишь для частников-индивидуалов: компании с несколькими машинами его применять не могут, так как НПД не предполагает наличия наёмных сотрудников.

НПД хорош своей простотой: для регистрации и подачи отчетности не нужно ходить в налоговую, всё это можно сделать через специальное приложение для смартфона. В этом же приложении можно настроить автооплату, а отчетность будет формироваться автоматически. Еще один плюс – необязательность уплаты взносов на пенсионное страхование. Платить или не платить их – каждый решает сам, но если вы решите платить, НПД не позволит уменьшить налог на сумму уплаченных взносов.

Однако существует несколько препятствий, которые делают НПД режимом, неподходящим для автоперевозчиков.

Система привлекательна тем, что не обязывает регистрироваться как ИП. Однако перевозчик не сможет уберечь себя от огромных штрафов за РТО и тахографы, так как Устав Автомобильного Транспорта гласит:

перевозчик – юридическое лицо, индивидуальный предприниматель, принявшие на себя по договору перевозки.

Второй минус – сам размер налога (4% при оплате от физических лиц и 6% при оплате от ИП и компаний). Уменьшить налоговую базу на расходы не выйдет, а расходная часть в перевозках велика. Так что если за перевозку вам заплатят 100 тыс. рублей, то налог будет высчитываться прямо из этой суммы и составит 6 тыс.

Третий минус – ограничение максимального дохода в размере 2,4 млн рублей, т.е. 200 тыс. рублей в месяц. При плотной работе в эту сумму можно не уложиться.

Патентная система налогообложения (ПСН)

ПСН подходит только индивидуальным предпринимателям и позволяет нанимать до 15 сотрудников. Эта система похожа на ЕНВД: в ней сумма налога также не зависит от реальных доходов. Есть у неё сходство и с НПД: предпринимателю не нужно сдавать отчетность, если у него нет наёмных работников.

Для перехода на эту систему нужно получить патент: он выдаётся на срок от 1 до 12 месяцев. Стоимость патента зависит от региона: узнать её можно в режиме онлайн на сайте ФНС. Для этого пройдите по ссылке, выберите свой регион и укажите вид деятельности «Грузоперевозки».

У этого режима есть одна особенность: патент действует лишь в том регионе, где был выдан. Минфин разъясняет: если договор о перевозке заключен в регионе, где выдан патент, то везти груз можно в любые другие регионы. Но если договор заключен не в родном регионе, перевозчику придётся покупать еще один патент.

Иными словами, патент должен покупаться там, где выдаётся накладная.

Если рейсы по одному и тому же маршруту постоянны, проблем не возникнет: покупка патента всё равно окажется выгоднее оплаты 6% на НПД. Но для случайных «обраток» это большая проблема. Предприниматели, конечно, могут найти способ обойти этот острый угол, но не все диспетчеры и логисты согласятся пойти им навстречу.

Индивидуальный предприниматель на ПСН также обязан платить страховые взносы. В 2020 году их сумма составила 40 874 рубля (взносы на себя). Учитывать их для уменьшения налога нельзя, хотя государство планирует такую возможность реализовать. Тогда ПСН станет отличной заменой ЕНВД.

Упрощённая система налогообложения (УСН)

УСН бывает двух видов: 6% от доходов и 15% от доходов минус расходы.

УСН – доходы

Это простая система, которая не требует сложных расчётов: предприниматель платит 6% от всех сумм, полученных от клиентов, т.е. от «грязного дохода». Декларация подаётся всего один раз в год, а налог можно уменьшить на сумму уплаченных страховых взносов.

Финансовая нагрузка на перевозчика в данном случае будет почти такой же, как в случае с НПД.

УСН – доходы минус расходы

Тут всё уже не так просто. Система будет выгодна лишь для тех, у кого доля расходов (которые можно подтвердить документально!) составляет более 60% от общей суммы, полученной за предоставленные услуги. Если расходов меньше – сэкономить не получится. Для наглядности сравним разные системы при одинаковом «грязном» доходе:

-

УСН: с дохода за перевозку в размере 100 тыс. рублей налог составит 6%, т.е. 6 тыс. рублей;

УСН доходы минус расходы: с дохода на перевозку в размере 100 тыс. рублей, расходы на которую составили 60 тыс. рублей, придётся заплатить 15% от оставшейся суммы (от 40 тыс. рублей), то есть те же 6 тыс. рублей.

У автоперевозчиков расходы, как правило, велики, особенно если в компании работают наёмные водители, поэтому УСН пользуется популярностью. Так что если официально получаемая выручка невысока или существенную её часть составляют неучитываемые наличные, то для простоты отчетности можно использовать обычную УСН. А при относительно больших официальных оборотах можно выбрать УСН минус расходы. Для этого придётся заморочиться с подсчётом расходов.

Основная система налогообложения (ОСНО)

Главное достоинство ОСНО – увеличение числа возможных контрагентов за счет предприятий, работающих с НДС. ООО и ИП, работающие с ОСНО, обязаны платить НДС (в большинстве случаев он составляет 20% от стоимости реализованных услуг/товаров).

Предположим, перевозчик, работающий на ОСНО, доставил заказчику груз и получил за это 120 тыс. рублей. Теперь ему придётся заплатить НДС в размере 20 тыс. рублей. Заказчик реализовал товар за 300 тыс. рублей и должен заплатить НДС в размере 50 тыс. рублей, но из этой суммы можно вычесть 20 тыс. рублей, которые за него уплатила фирма-перевозчик. А вот если бы перевозчик работал с УСН или другой системой, то вычесть эти деньги не вышло бы. Из-за этого таким перевозчикам приходится предлагать заведомо меньшие (примерно на 20%) ставки, чтобы оставаться конкурентоспособными.

При этом перевозчик может и сам сокращать свои обязанности по НДС, ведь он является клиентом фирм, являющихся плательщиками НДС (покупает запчасти, шины, ГСМ и так далее).

Для этого нужно документировать все покупки и траты.

Есть у этой системы и минусы. На ОСНО индивидуальным предпринимателям необходимо платить налог на доходы физлиц (от 13 до 15%), а ООО – налог на прибыль (20%). Чтобы свести их к минимуму, придётся тщательно документировать все расходы. Кроме того, предпринимателю придётся платить налоги на имущество (около 2%) и страховые взносы (за себя и/или за сотрудников).

Платить налоги и предоставлять отчётность придётся каждый квартал, а в некоторых случаях и каждый месяц. Для этого необходимо будет нанять специалиста, знакомого со спецификой автоперевозок, или отдавать бухучёт на аутсорс. Эти расходы могут «съесть» всю выгоду от работы с НДС.

Что же касается платежей, за счёт которых можно сократить размер налога, то не всегда их можно собрать в достаточном количестве. Ремонт в гараже у проверенного мастера, который не работает с НДС, может быть дешевле и качественнее, чем ремонт на незнакомом сервисе с НДС.

Поэтому решая вопрос о целесообразности использования ОСНО, перевозчик должен ответить на два вопроса:

-

Окупится ли найм бухгалтера (или траты на аутсорсинг) выгодой от повышенных ставок и новых клиентов?

Если ответ на оба вопроса «нет», то лучше всего перейти на патенты – иные системы не очень хорошо подходят для грузоперевозок.

ИП или ООО: что выбрать перевозчику

Отличия у этих организационно-правовых форм серьёзные, и одно из них может начать проявляться уже в 2021 году, когда начнёт действовать очередная редакция режима труда и отдыха. В ней, по всей видимости, будет указано, что РТО действует не только для наёмных водителей, но и для ИП, которые водят грузовик сами. И любое нарушение (переработки, отсутствие бумаги в тахографе и т.д.) может обернуться для предпринимателей штрафами в десятки тысяч рублей. Поэтому

многие водители задумываются: а не стать ли им наёмниками, объединившись с другими ИП в ООО?

Но и у ООО есть минусы для небольших компаний. Это сложный бухучет и трудности с выводом денег для личного пользования. ИП может тратить заработанное без ограничений, а учредитель ООО, выводя деньги для собственных нужд, должен заплатить НДФЛ.

На что переходить с ЕНВД?

Разобрав все плюсы и минусы различных систем налогообложения, автор блога «Дальнобой PRO» приходит к таким выводам:

-

В большинстве случаев наиболее выгодной системой является Патентная (ПСН). Для перехода на неё ООО может перерегистрироваться в ИП.

Если есть возможность работы с расходами и НДС – можно выбрать ОСНО, но стоит помнить, что расходы на бухучёт увеличатся.

Какой налоговый режим выбрать вместо ЕНВД

Система налогообложения в виде единого налога на вменённый доход действует последний год. Еще в 2012 году был принят Федеральный закон № 97, предусматривающий отмену «вменёнки» с 01.01.2021 г. Что делать дальше?

ЕНВД выгоден для бизнеса. Организации и ИП, применяющие этот режим, уплачивают налог не с реального дохода, а с рассчитанного государством по конкретному виду деятельности. Налоговая ставка составляет от 7,5 до 15% в зависимости от региона. Налог можно уменьшить на уплаченные страховые взносы.

Но практика показала, что реальные доходы бизнеса в десятки раз выше, чем те, которые рассчитаны для них государством. Премьер-министр России Мишустин на очередном заседании Госдумы в июле заявил, что плательщики ЕНВД за 2019 год заплатили в семь раз меньше налогов, чем плательщики на УСН.

В Минфине заявили о том, что ЕНВД не станут продлевать. Его отмена и так откладывалась неоднократно. Даже потери, понесенные бизнесом в связи с пандемией, не убедили власть отсрочить отмену режима. ЕНВД не выгоден для государства.

Если плательщики ЕНВД вовремя не заявят о переходе на другие налоговые режимы, с 01.01.2021 ФНС автоматически переведёт их на общую систему налогообложения.

Таким образом, отмена ЕНВД произойдёт с вероятностью 99,9%. Вряд ли отдельные инициативы депутатов и бизнес-омбудсменов убедят власть сохранить вменёнку. Лучшее решение — заранее определиться с новым налоговым режимом и самостоятельно перейти на него. Вот что можно выбрать вместо ЕНВД.

На какую систему налогообложения перейти после отмены ЕНВД

Универсального совета по переходу с ЕНВД на другие налоговые режимы нет. Необходимо оценить все показатели бизнеса: вид деятельности, годовой доход, численность сотрудников и т.д. И на основании этих показателей делать выбор.

Мы разобрали каждую систему налогообложения, которая может стать заменой вменёнке. Выбирайте ту, которая больше всего подходит вашему бизнесу.

Упрощенная система налогообложения (УСН)

Условия для перехода. УСН — это льготная система налогообложения, существенно снижающая налоговую нагрузку на бизнес. Её могут использовать юридические лица и индивидуальные предприниматели, соответствующие требованиям, указанным в таблице ниже.

Преимущества УСН. К плюсам упрощёнки можно отнести:

- Отсутствие обязанности по уплате налога на прибыль (организациям) и НДФЛ (ИП), налога на имущество и НДС (за некоторыми исключениями). Все эти налоги заменяются единым налогом по УСН.

- Возможность выбора между УСН «доходы» (ставка от одного до шести процентов) и УСН «доходы минус расходы» (ставка от одного до 15 процентов). Подробнее о том, какой вид упрощёнки выбрать, мы писали в статье «Как правильно выбрать упрощёнку: доходы против расходов».

- Минимальную отчётность. Раз в год — до 30 апреля (для ИП) и до 31 марта (для организаций) следующего года — нужно сдавать декларацию. Помимо декларации, необходимо вести книгу учёта доходов и расходов.

- Возможность на УСН «доходы» снизить налог на сумму уплаченных страховых взносов.

Недостатки УСН. У упрощёнки, как и любого налогового режима, есть свои минусы:

- Ограничения по размеру дохода. После превышения лимита в 150 млн. руб. за год, право использовать упрощёнку исчезает.

- На УСН «доходы минус расходы» можно учесть не все расходы, а лишь те, которые указаны в ст. 346.16 НК.

С 2021 года для предпринимателей на упрощёнке начнёт действовать переходный период. Переходным будет считаться период, когда доходы налогоплательщика за год составят от 150 до 200 млн. руб., а средняя численность сотрудников — от 100 до 130 человек. При таких показателях плательщик больше не будет переводиться с УСН на общую систему налогообложения. Он сможет остаться на упрощёнке, но ему придётся платить налог по повышенной ставке: на УСН «доходы» по ставке 8%, на УСН «доходы минус расходы» по ставке 20%.

Когда и как перейти. По общему правилу, перейти на упрощёнку разрешено только с начала года. Чтобы с 1 января 2021 года начать работать по УСН, до 31.12.2020 подайте в налоговую уведомление о переходе по форме 26.2-1. Также в течение пяти дней со дня прекращения работы на вменёнке необходимо сняться с учёта. Для этого подайте в налоговую заявление по форме ЕНВД-3 (для юрлиц) или ЕНВД-4 (для ИП). Те, кто прекратил работать на ЕНВД и перешел на УСН с 2020 года, могли подать такое заявление до 15 января 2020 года.

Патентная система налогообложения (ПСН)

Условия для перехода. Патент в некоторых случаях может стать неплохой заменой ЕНВД. Он рассчитывается не с реального дохода, а с потенциально возможного по ставке 6% (в регионах ставка может быть снижена до 0).

Самостоятельно рассчитать стоимость патента для конкретного вида деятельности и региона можно с помощью специального сервиса на сайте ФНС. Однако перейти на него смогут только индивидуальные предприниматели, соответствующие требованиям, указанным в таблице ниже.

Преимущества ПСН. Использование патента может быть выгодно предпринимателю по следующим причинам:

- Не нужно платить НДФЛ, НДС и налог на имущество (за некоторыми исключениями).

- Нет обязанности сдавать декларацию. Потребуется только ведение книги учёта доходов.

- Можно купить патент на срок от одного до 12 месяцев.

Недостатки ПСН. Патент подойдет не всем ИП, и вот почему:

- Существуют ограничения по видам деятельности, годовому доходу и количеству работников. Если показатели превысят допустимые, ИП вынужден будет перейти на ОСНО.

- Держатели патента не могут уменьшить его стоимость на сумму уплаченных страховых взносов.

- Использование патента запрещено предпринимателям, торгующим маркированными товарами.

Когда и как перейти. Чтобы перейти на ПСН, индивидуальному предпринимателю нужно за десять дней до начала работы по патенту подать налоговикам заявление на получение патента по форме 26.5-1. Ещё понадобится заполнить форму ЕНВД-4 в пять дней после прекращения работы на вменёнке.

Правительство внесло в Госдуму законопроект, разработанный в целях поддержки предпринимателей на ПСН. По этому проекту планируется расширение списка доступных видов деятельности, увеличение площадей торговых помещений с 50 до 150 кв. м. и снижение стоимости патента на уплаченные страховые взносы. Но пока это только проект.

Налог на профессиональный доход (НПД)

Условия для перехода. Индивидуальные предприниматели могут перейти на самозанятость и платить налог на профессиональный доход. Это возможно, если ИП соответствует следующим условиям:

- Не имеет наёмных работников.

- Его годовой доход не превышает 2,4 млн. руб.

- Осуществляет виды деятельности, которые не входят в список исключений, перечисленных в п. 2 ст. 4 Федерального Закона № 422.

Ставка НПД составляет 4%, если оплата получена от физического лица, и 6%, если от юридического.

Преимущества НПД. У нового режима немало положительных свойств, а именно:

- Уплата страховых взносов в ПФР строго добровольная.

- Предприниматель платит налог только за те месяцы, в которых был доход.

- Нет нужды заполнять декларацию или прочие виды отчётности.

- ФНС при регистрации автоматически присвоит налоговый вычет в 10 тыс. руб. и налоговый капитал в 12 130 руб. Вычет и капитал можно использовать, чтобы не платить НПД со своего кармана. Однако налоговый капитал рассчитан только на 2020 год.

- Использование онлайн-кассы необязательно.

Недостатки НПД. Самозанятость подходит не всем индивидуальным предпринимателям, поскольку:

- Есть ограничения по размеру годового дохода и видам деятельности, например, запрещена торговля маркированными и подакцизными товарами.

- Самозанятый вручную формирует чек за каждую продажу. При сплошном потоке клиентов это неудобно.

- Время работы в качестве самозанятого не входит в трудовой стаж, только если самозанятый ИП не отчисляет добровольно взносы в ПФР.

- Нельзя нанимать работников.

Когда и как перейти. Чтобы стать самозанятым, ИП нужно зарегистрироваться в приложении «Мой налог». В течение 30 дней после получения статуса самозанятого необходимо подать в налоговую заявление о снятии с учёта по форме ЕНВД-4.

Общая система налогообложения (ОСНО)

Общую систему налогообложения в силу её непопулярности среди МСБ мы затронем кратко.

На ОСНО нет ограничений по ОКВЭД, статусу (организация или ИП), оборотам, численности сотрудников. Соответственно, никаких льгот тоже нет.

На ОСНО придётся платить налог на прибыль (юрлицам) или НДФЛ (ИП), налог на имущество, НДС, а также дополнительные налоги (земельный, транспортный и т.д.). Налоговая нагрузка на ОСНО максимальна. Такой режим подходит только крупным компаниям. Небольшого ИП общая система способна разорить.

Чтобы перейти на ОСНО, необходимо просто подать заявление по форме ЕНВД-3 или ЕНВД-4 в срок до пяти дней после прекращения работы на вменёнке. Налоговая присвоит ОСНО автоматически, если в установленный срок не перейти на спецрежим.

Для кого вменёнку отменили в 2020 году

До конца 2020 года продолжать работать на ЕНВД могут все организации и ИП, кроме тех, кто реализует товары, подлежащие обязательной маркировке. Такие товары, согласно п. 58, п. 59 ст. 2 и п.3 ст. 3 Федерального закона № 325, не относятся к розничной торговле, разрешённой плательщикам ЕНВД.

Обязательной маркировке с этого года подлежат:

- одежда и изделия из натурального меха — с 01.01.2020.

- лекарства и обувь — с 01.07.2020.

Юридические лица и ИП, торгующие маркированными товарами, с 01.01.2021 могут выбрать только между ОСНО и УСН. Если хотите с нового года работать на упрощёнке, не забудьте подать в налоговую до 31.12.2020 уведомление о переходе.

Отмены ЕНВД не стоит бояться. Анализ показателей вашего бизнеса докажет, что и другие режимы способны снизить налоговую нагрузку.

Чек-лист по выбору нового налогового режима

- ИП, торгующие товарами, подлежащими обязательной маркировке, а также юридические лица могут выбрать ОСНО или УСН. Общая система налогообложения больше подходит организациям с крупными оборотами, но не индивидуальным предпринимателям.

- Для ИП, не имеющих дела с маркированными товарами, на выбор предусмотрено три режима: УСН, ПСН и самозанятость. Чтобы определиться с выбором, необходимо проанализировать такие показатели бизнеса, как годовой доход, ОКВЭД, количество сотрудников, площадь торгового помещения.

- Патент немного похож на вменёнку, поскольку на его стоимость не влияет реальный доход предпринимателя. Если соответствуете условиям его получения, предварительно зайдите на сервис ФНС, рассчитайте стоимость и сравните с той суммой, которую платите сейчас на ЕНВД.

- Если ИП не соответствует условиям получения патента или покупка патента для него слишком невыгодна, можно перейти на упрощёнку. Она подходит практически любому бизнесу. А со следующего года можно будет получать больше 150 млн. руб. в год и оставаться на УСН.

- Рассмотрите вариант совмещения ПСН и УСН. Зачастую дешевле работать на упрощёнке, а по некоторым видам деятельности, например сдаче в аренду помещений, использовать патент.

- ИП без работников и с годовым доходом до 2,4 млн. руб. стоит обратить внимание на самозанятость. Самозанятые уплачивают налог через приложение «Мой налог», не сдают отчетность и не обязаны платить взносы в ПФР.

Эту статью подготовили для вас специалисты ДелоБанка.

Наш банк создает сервисы, которые позволяют малому бизнесу легко работать и развиваться.

Если вы хотите узнать, как освободиться от рутинных задач и какие сервисы банка помогут эффективнее решать ваши текущие задачи, оставьте контакты и наши специалисты свяжутся с вами: