В чем разница между стоимостью и себестоимостью?

Разница между понятиями «цена» и «стоимость»

В бизнесе разница между ценой и стоимостью очень существенна. Каждый термин имеет свое применение в документации и обозначает независимые качества товара и услуг. С другой стороны цена и стоимость тесно связаны и воздействуют друг на друга и на рыночную экономику в целом. Понимая сущность этих параметров, предприниматель может влиять на получаемую прибыль, путем уменьшения стоимости и увеличения цены.

Основные определения

Выражение значимости товара в денежном эквиваленте позволяет сопоставлять и сравнивать различные продукты и услуги между собой. При этом различают три формы определения ценности:

- Себестоимость — фактические затраты на изготовление единицы изделия (сырье, энергию, зарплату сотрудников). Формируется на основе точных бухгалтерских расчетов.

- Стоимость — себестоимость продукции плюс надбавка производителя, необходимая ему для продолжения деятельности (налоговые отчисления, прибыль используемая для развития, амортизация оборудования). Она может включать не только денежный эквивалент.

- Цена — это некое денежное выражение стоимости производства товара плюс прибыль продавца от реализации продукции. Формируется в зависимости соотношения спроса и актуального предложения на рынке товаров и услуг.

Стоимость и цена представляют собой комплексные величины, формируемые на основе косвенных внешних факторов — качества и популярности продукта.

Определение что такое цена в экономике выглядит следующим образом:

Цена — это денежная сумма, которую продавец готов принять от покупателя в обмен на товар, а покупатель готов отдать за получение данного продукта или услуги.

Признаки стоимостной и ценовой величин

Рассматривая, чем отличается цена от стоимости, следует определить основные признаки обоих параметров:

- Ценовая величина устанавливается произвольно путем соглашения сторон на совершение обмена. При этом она может быть ниже исходной стоимости (если продукт морально устарел, находился в эксплуатации, не пользуется спросом и его продажа осуществляется с целью сократить убытки) или существенно выше ее (если товар уникален, отличается высоким статусом, пользуется большим спросом). В свою очередь, стоимость устанавливается на основе расчетов, законодательных стандартов и экономических показателей.

- Ценовой критерий является исключительно денежным выражением значимости товара или услуги и может быть представлен в различных типах валют. Стоимость не всегда представляется в денежном эквиваленте и может выражаться в затратах энергии, времени, труда.

Отличия понятий в документации

Для предпринимательской деятельности важно понимать, в какой документации будет правильным использовать термины стоимости и цены. Так, стоимость употребляется при ведении бухгалтерского учета, в технической документации при оценке рентабельности производства, а ценовая величина указывается в коммерческих контрактах купли-продажи и хозяйственных договорах.

Понятие цены в договоре — это основной параметр, который является обязательным условием любого торгового соглашения. При этом указывается не только ее величина, но и валютный эквивалент. Размер стоимости в договоре купли-продажи или предоставления услуг не имеет значения и, как правило, не указывается.

Методы расчета денежного эквивалента товаров

Основное отличие цены товара от стоимости заключается в процессе образования итоговой величины. Стоимость напрямую зависит от изменения условий производства. Сюда входит:

- Повышение или снижение производительности труда;

- Увеличение или уменьшение объема расходных материалов, затрачиваемых на выпуск изделий;

- Оплата рабочей силы на единицу продукции предприятия.

Таким образом, определение стоимости зависит от реальных показателей и данных. Большое значение при этом имеет научно-технический прогресс, который может снижать стоимостную составляющую товара (упрощение процесса производства) или увеличивать ее (повышение сложности продукта).

В свою очередь, цена включает в себя стоимость и надбавку, которая зависит от положения компании на рынке (при высокой конкуренции — снижается, при большом спросе и низкой конкуренции — повышается). Надбавка — это величина ожидаемой продавцом прибыли, рассчитываемая как отношение возможной прибыли к инвестированному в производство капиталу. Выражается этот экономический показатель в процентах.

Существует два метода ценообразования для предприятий:

- Метод полных затрат. Производится суммирование всех производственных затрат и величина ожидаемой прибыли за месяц, на основе которых происходит определение дохода компании от продажи продукции. Величина полученного дохода делится на объем продукции за месяц, что и будет исходной ценой одной единицы изделия для продажи дилерам. Эту величину называют фабричной.

- Метод прямых затрат. Все расходы разделяются на две группы: накладные (условно считаются постоянными) и прямые (зависящие от объемов производства). Определение цены производится прибавлением величины ожидаемой прибыли к прямым (переменным) затратам на выпуск продукции. А накладные расходы погашаются за счет «маржи» (разницы между фактической ценой продажи и величиной переменных затрат).

Основные виды стоимостного и ценового параметров

Понятия цены и стоимости тесно взаимосвязаны. Так, цена продукта формируется его стоимостью и себестоимостью, а стоимость из цены на сырье, трудозатраты и энергию, затраченных на его производство. При этом формирование стоимости на каждом этапе от создания до конечной реализации продукта осуществляется по-разному, что также отражается на параметре цены.

Виды цен

По уровню оборота товаров цены разделяют на розничные (за единицу товара) и оптовые (при покупке большой партии). Оптовые могут быть равны по значению стоимости товара для производителя.

Размер цены может быть установлен в зависимости от вида государственного контроля. Различают регулируемые и нерегулируемые. В первом случае правительством на определенные виды товаров и услуг могут устанавливаться рекомендуемые, пороговые, а также максимально предельные цены, что рассчитываются на основе стоимости продукта и минимального дохода населения.

Если между продавцом и покупателем заключается долгосрочный контракт, может возникнуть ситуация, когда разница между стоимостным параметром на момент поставки и заявленным в договоре уровнем цены, будет убыточной для производителя. В этом случае предусматриваются не «твердые» позиции (не подлежащие изменению на протяжении всего срока действия контракта), а «плавающие» или «скользящие». Последние рассчитываются исходя себестоимости и стоимости продукции на момент поставки. При этом изначально выбирается базисная цена и методика расчета ее изменения в зависимости от составляющих.

Помимо фактической цены-нетто, уплачиваемой продавцу, для покупателя существует параметр брутто с учетом дополнительных условий контракта (страхование) и франко, включающий транспортные расходы. На уровень цены сильно влияют временные рамки. Так для сельскохозяйственной отрасли в летнее время стоимостный параметр производства снижается, что формирует сезонную цену. В розничной торговле могут отличаться публикуемые (для каталога) и расчетные (средние за торговый день) цены, по которым реализуется продукция.

Разновидности стоимости

В отличие от цены любое изменение стоимости должно быть подкреплено перерасчетом затраченных средств. Существуют следующие виды стоимости товара:

- Рыночная — величина средств за которую можно реально продать единицу продукта. При этом следует отличать такую стоимость от рыночной цены. Последняя — это средняя ценовая позиция по данному товару в течение дня.

- Номинальная — устанавливается для ценных бумаг при их первом выпуске. Номинал равен доле средств в уставном капитале компании эмитента. В свою очередь цена ценных бумаг — это денежное выражение документа как товара. Определение цены при этом осуществляется суммой номинала и возможной прибыли от получения доли в компании.

- Балансовая — разновидность стоимости объекта или имущества, внесенного на баланс предприятия. Она определяется суммой, за которую был куплен объект. В данном случае ценовой эквивалент оборудования, становится его стоимостью с позиции компании, переносимой на стоимостный параметр выпускаемой продукции или услуг.

Подводя итоги, в чем разница цены и стоимости, следует отметить, что отклонение одной величины от другой обусловлено дифференциальным подходом к определению качества товара, условиями доставки и реализации (реклама, количество посредников в цепочке продаж) конечному потребителю и особенностями сегмента рынка (товары длительной эксплуатации или продукты с ограниченным сроком годности). Оперируя этими факторами, предприниматель может снижать свои затраты и повышать доходы.

В чем разница между стоимостью и себестоимостью?

Себестоимость рассчитывается исходя из тех затрат, которые понесло предприятие в процессе производства единицы продукции, а стоимость включает не только эту сумму, но и обоснованный процент рентабельности, необходимый для достижения тактических и стратегических целей организации.

Чем отличается себестоимость и издержки?

В отличие от затрат, расходами называют ту часть затрат, которую понесло предприятие при изготовлении продукции (работ, услуг), реализованной в данном отчетном периоде. … Себестоимостью продукции называют стоимостную оценку текущих затрат на производство и реализацию продукции.

В чем различие стоимости и цены?

Стоимость выражает затраты времени, денег, материалов, энергоресурсов, необходимые на изготовление продукции, в то время как цена включает в себя не только денежное выражение этих расходов, но и процент прибыли, получаемой продавцом.

Что такое цена и себестоимость?

Оптовая цена = Себестоимость продукции + Прибыль. Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. Прибыль — это разница между доходами (выручкой от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг.

Что означает стоимость?

Стоимость в бухгалтерском учёте и статистике — выраженная в деньгах величина затрат на приобретение или изготовление объекта. Стоимость в повседневной речи — цена товара («сколько сто́ят спички?»), затраты на приобретение («мне это стоило 1000 руб.»). Близко к терминам затраты, себестоимость.

В чем принципиальное различие между понятиями затраты и себестоимость?

Себестоимость – общая характеристика продукции, а затраты на производство – частный показатель. … Затраты на производство включают расходы, которые были непосредственно произведены при изготовлении продукции, себестоимость кроме производственных затрат включает также и управленческие расходы.

Что входит в себестоимость продукции?

Себестоимость продукции – это сумма затрат на производство и реализацию (сбыт) этой продукции. Она складывается из затрат, связанных с использованием в процессе производства основных средств, сырья, материалов, топлива и энергии, труда работников и прочих затрат на производство и реализацию (п.

Чем отличается цена от стоимости в математике?

Цена – это величина, которая показывает, сколько стоит один предмет. Количество – это число, которое показывает, сколько предметов купили. Стоимость – это величина, которая показывает, сколько будут стоить все те предметы, которые купили.

Как правильно цена или стоимость договора?

Как правильно: цена договора или стоимость договора

Такой термин использует законодательство. Судебные акты могут указывать вместо понятия цены стоимость. Понятие цены законодатель использует в отношении залога (ст. 340 ГК РФ), имущества и др.

Что такое цена и сумма?

Указывается общая сумма контракта и цена за единицу товара в валюте цены с приведением краткого наименования базиса поставки в соответствии с международными правилами толкования стандартных формулировок условий поставки товара («ИНКОТЕРМС-90»).

Как формируется цена?

1. Рыночная цена формируется под влиянием ряда факторов: спроса и предложения, издержек производства, цен конкурентов и др. Спрос на товар определяет максимальную цену, которую могут устанавливать фирмы. Валовые издержки производства (сумма постоянных и переменных издержек) определяют минимальную ее величину.

Что представляет собой структура розничной цены?

Розничные цены, их структура Розничные цены — это цены, по которым товар реализуется в сети розничной торговли, непосредственно в личное пользование или производство. Розничная цена состоит из оптовой цены промышленности, торговой надбавки (скидки), покрывающей расходы и прибыль торгового предприятия, акциза, НДС.

Что нужно сделать чтобы найти стоимость?

Цена одной единицы товара равняется стоимости товара, поделенной на количество товара. Ц = С / К. 2. Количество товара равняется стоимости товара, поделенной на цену за одну единицу товара.

Как называется разница в цене?

Торговая наценка — составная часть цены товара, разница между розничной и оптовой ценой товаров, необходимая для покрытия издержек и получения средней прибыли предприятиями торговли.

Что означает стоимость товара?

стоимость (товара) — количество труда, необходимого при данных общественных и технических условиях производства, для выработки данного продукта; стоимость определяется в конечном итоге количеством всего того труда, который затрачен или должен быть затрачен для… …

Какие есть виды стоимости?

- Рыночная стоимость …

- Инвестиционная стоимость …

- Ликвидационная стоимость …

- Утилизационная стоимость …

- Восстановительная стоимость …

- Специальная стоимость

В чем разница между ценой и стоимостью товаров?

В условиях товарно-денежных отношений с такими понятиями, как цена и стоимость товара, приходится иметь дело довольно часто. Причем это касается как узкопрофильных сотрудников предприятий (экономистов, финансовых аналитиков, бухгалтеров), так и обычных людей, в силу того что ежедневно каждый из них является покупателем тех или иных товаров и услуг. Чаще всего стоимость и цену продукции считают синонимами, хотя в экономике это абсолютно разные понятия.

В специализированной экономической литературе очень подробно описаны эти термины. Но как же простому обывателю разобраться, в чем разница? Для повышения финансовой культуры и предназначена эта статья, которая раскроет разницу между стоимостью и ценой товара, покажет механизм ценообразования и то, какие факторы на это влияют.

Формы определения ценности товара

Их всего три, и указаны эти формы именно в порядке их образования:

- Себестоимость.

- Стоимость.

- Цена.

Для того чтобы понять разницу между стоимостью и ценой, необходимо последовательно рассмотреть каждую из них.

Себестоимость продукции

Каждый товар, который оказывается в потребительской корзине конечного потребителя, прошел сложный путь. Начало пути – закупка сырья для изготовления того или иного товара заводом-изготовителем, далее непосредственно производство комплектующих частей, потом сборка, тестирование и прочие сопутствующие процессы и расходы. В результате получается готовый продукт производства.

Чтобы произвести готовую продукцию, завод понес определенные затраты, которые и составляют ее себестоимость.

На вопрос «что такое себестоимость продукции» в экономической литературе есть ответы в виде четких определений.

Простым языком, себестоимость — это суммарные затраты на изготовление того или иного продукта. Как правило, себестоимость включает в себя расходы на сырье и материалы, оплату труда рабочих, электроэнергию, воду, аренду цехов, амортизацию оборудования и другие накладные расходы, которые понес производитель в процессе производства.

Что такое стоимость продукции?

Для чего завод изготовил продукт производства? Кому этот продукт будет интересен, если он так и останется лежать на заводе? При получении готовой продукции производитель рассчитывает получить прибыль, а значит, дальнейший путь этого продукта – реализация, чтобы он дошел до конечного потребителя, т. е. до того, кто будет им владеть и его использовать. Путей реализации много, как и промежуточных звеньев в этом процессе. Можно рассмотреть самый простой. Завод передает свой продукт производства в магазин, который намерен продавать его конечному потребителю. Например, себестоимость продукции составила 200 рублей за 1 единицу. Что такое себестоимость продукции, уже известно. Но также известно, что от реализации произведенной продукции завод намерен получить прибыль. Следовательно, он отдает в магазин свою продукцию не за 200 рублей, а за 250 рублей за единицу. В момент продвижения продукта производства в реализацию он становится товаром, а себестоимость, увеличенная на надбавку завода изготовителя, становится его стоимостью.

Стоимость – это себестоимость товара, увеличенная на расходы производителя (налоги, отчисления) и процент прибыли, достаточный для успешного ведения деятельности.

Что такое цена?

Магазин купил у завода товар с единственной целью – продать его потребителю и получить свою прибыль. Значит, магазин к сумме закупки добавит свою надбавку, которая будет включать транспортные расходы, расходы на рекламу, аренду магазина и прочие сопутствующие траты на реализацию данного товара. Также сюда будет входить тот процент прибыли, который намерен получить магазин. Стоимость товара, увеличенная на надбавку реализации и процент прибыли, является ценой товара.

Цена товара – это та сумма, за которую продавец готов продать товар, а покупатель готов его купить.

Факторы, влияющие на цену

Если себестоимость и стоимость являются постоянными величинами (если речь идет о небольшом временном промежутке), то цена – это самый непостоянный параметр. На ценообразование, помимо стандартной надбавки продавца, влияют множество факторов. Вот некоторые из них:

- Длина цепочки дистрибьюторов от производителя до конечного потребителя. Несложно это увидеть на предыдущем примере. Итак, завод изготовил продукцию по себестоимости 200 рублей за единицу, передал в реализацию по стоимости 250 рублей за единицу товара. Предположим, купил у завода товар не магазин, а дистрибьютор (посредник) и перепродал этот товар магазину по цене 300 рублей, заложив в нее свою надбавку и процент прибыли. В свою очередь, магазин продаст этот товар конечному потребителю, заложив свои расходы и норму ожидаемой прибыли. В итоге конечный потребитель купит товар по цене 350 рублей. Чем больше посредников между производителем и конечным потребителем, тем выше цена товара, следовательно, тем выше будет суммарная разница между стоимостью и ценой товара в денежном выражении для конечного потребителя.

- Спрос и предложение. Чем больше предложений аналогичного товара от продавцов, тем ниже будет цена для конечных потребителей, и наоборот. То же самое и со спросом: чем выше спрос со стороны потребителей, тем выше цена, и наоборот. Например, если бы наш товар можно было купить всего в трех магазинах города, а он нужен в каждой семье, то его цена вполне могла быть 1000 рублей (при том, что стоимость была 250 рублей). В этом примере наблюдается высокий спрос и низкое предложение. Другой пример, если бы вышеупомянутый товар продавался во всех магазинах, при этом он всем нужен, то цена не превышала бы конкурентную отметку и могла варьироваться от 300 до 400 рублей (зависит в том числе и от фактора 1). Ну и если спрос низкий, то и цена едва будет превышать стоимость с минимальными наценками.

- Сезонность и мода. В данном случае сезонность определяет спрос. К примеру, почему магазины одежды и обуви часто устраивают акции и распродажи? В конце сезона падает спрос на сезонный товар, а площадь необходимо освободить под товары следующего сезона. Именно поэтому продавец готов продать невостребованный в следующем сезоне товар с минимальной наценкой, что значительно снижает цену. То же самое обстоит с модой.

- Уникальность товара. Чем уникальнее товар, тем выше его цена, но тем уже круг потенциальных потребителей и длиннее могут быть сроки реализации.

- Сроки хранения товара. Сроки хранения товара влияют на механизм ценообразования скоропортящихся продуктов, таких как овощи, фрукты, молочные и кисломолочные продукты. Цена снижается до минимально возможной при истечении срока годности, а иногда продавец готов отдать товар по его стоимости, чтобы избежать еще больших убытков.

Вывод

Так в чем же заключается разница между стоимостью и ценой товара? Из вышеизложенного в статье материала следует, что это абсолютно разные понятия, причем они тесно связаны и последовательно одно исходит из другого. Цена определяется исходя из стоимости под влиянием внешних факторов, стоимость невозможно рассчитать без себестоимости. А себестоимость определяет производитель путем точных бухгалтерских вычислений и экономического анализа.

Что включает в себя себестоимость продукции, из чего она складывается и от чего зависит: определение термина в экономике

Для предпринимателей важно знать определение понятия себестоимость (с/с) продукции в экономике, что это, что она включает в себя и что характеризует, так как это один из самых важных показателей на производстве. Этим термином оперируют не только бухгалтера, но и руководители компаний, выстраивая всю политику ценообразования. Без осознания того, в какую сумму обходится изготовление партии или единичного изделия, невозможно оценить эффективность предприятия в целом, а также принять взвешенные решения в сфере управления ресурсами (материальными, человеческими и даже информационными). Поэтому в этой статье мы проведем краткий ликбез по данной теме и расскажем в целом о понятии, а также о его составляющих, подвидах и задачах.

Что понимается под себестоимостью продукции, и что она характеризует

При любом производственном процессе появляются расходы – энергетические, трудовые, земельные, финансовые, транспортные и пр. Говоря простым языком, все они и определяют начальную цену продукта.

С/с товара, работ или услуг – это все затраты предприятия, выраженные в денежном эквиваленте, направленные на изготовление партий, деятельность завода (фирмы) и реализацию.

Данный показатель объединяет и производственную, и хозяйственную, и коммерческую деятельность компании. Два основных параметра, которые напрямую зависят него, – это розничная/оптовая цена изделия, а также рентабельность всего бизнеса.

Издержки бывают разных видов, этим и определяется и способ расчета с/с. Себестоимость товара включает в себя затраты на:

- обслуживание цеха, производственных и бытовых помещений, офисов;

- весь цикл производства – это закупка и проведение проб сырья, его транспортировка, разработка технологий изготовления (чертежи и пр.), поддержание в должном состоянии станков и оснащение инструментами;

- электрическую энергию, воду, газ и другие коммунальные ресурсы, которые требуются не только для выпуска, но и для комфортной работы сотрудников;

- заработную плату штатных и нештатных единиц, причем для расчета важно, где задействованы сотрудники – в административной или цеховой работе;

- маркировку – при большом объеме маркируемых изделий закупка RFID-меток не сильно повлияет на общий рост цен, как и расходы на мобильную автоматизацию;

- хранение – обслуживание складских помещений, аренда склада;

В зависимости от того, из чего складывается себестоимость при конкретном расчете, зависит вид данного показателя. Наиболее часто используют понятие полных издержек, то есть берется во внимание все возможные затраченные финансовые ресурсы на производство и реализацию. Но если нужно выделить какой-либо отдельный компонент понятия, то приведенный выше список может быть включен при калькуляции не полностью.

С/с может быть определена не только у товаров, но и у услуг. Однако для последних точный расчет будет более сложным, поскольку тяжело адекватно дать финансовый эквивалент труду. Можно ориентироваться только на конкурентов и ситуацию на рынке. С материальными вещами все намного проще – есть конкретная цена сырья, стоимость электроэнергии и киловатты потребления, накладные и сметы.

Как определяется себестоимость производства продукции

Есть несколько методов расчета с конкретными формулами. Подробнее о них мы поговорим позже. Сейчас хочется сказать о базовых принципах вычислений, которые может использовать каждый бизнесмен. Это будет актуально для тех, кто ведет упрощенную систему бухгалтерии.

Чтобы определить полную с/с, нужно сложить все затраты на производство и реализацию (и прямые, и косвенные) за временной промежуток (предположим, месяц), а затем поделить полученное значение на количество товаров в штуках. Самое сложное – правильно учесть все выплаты, особенно трудно включать нематериальные, например, амортизацию зданий или недвижимости, станков, инструментов и пр. Но это тема для отдельной статьи. В рамках данной мы приведем пример простого подсчета.

Мастерская изготавливает табуреты. Вот что входит в понятие себестоимость его продукции – прямые и косвенные затраты.

К первым относятся все траты, величина которых зависит от количества произведенных стульев:

- Сырье, заготовки (дерево), вспомогательные материалы (клей, гвозди, лак для покрытия).

- Услуги транспортной компании для перевозки партии к покупателю.

- Заработная плата столяров и пр.

К косвенным причисляются все те, что будут выплачиваться вне зависимости от изготовления, каждый расчетный период:

- Инструменты.

- Аренда помещения и коммунальные платежи.

- Заработная плата менеджера и директора.

- Реклама и пр.

Если фирма делает только табуреты, то можно не делить издержки на две группы, а просто сложить их все (за месяц) и поделить на количество сделанных предметов. Но если в мастерской изготавливается несколько мебельных изделий, например, еще и столы, то в смету на табуретки входят прямые расходы + процент от косвенных (их придется разделить соответственно объему на весь производимый ассортимент).

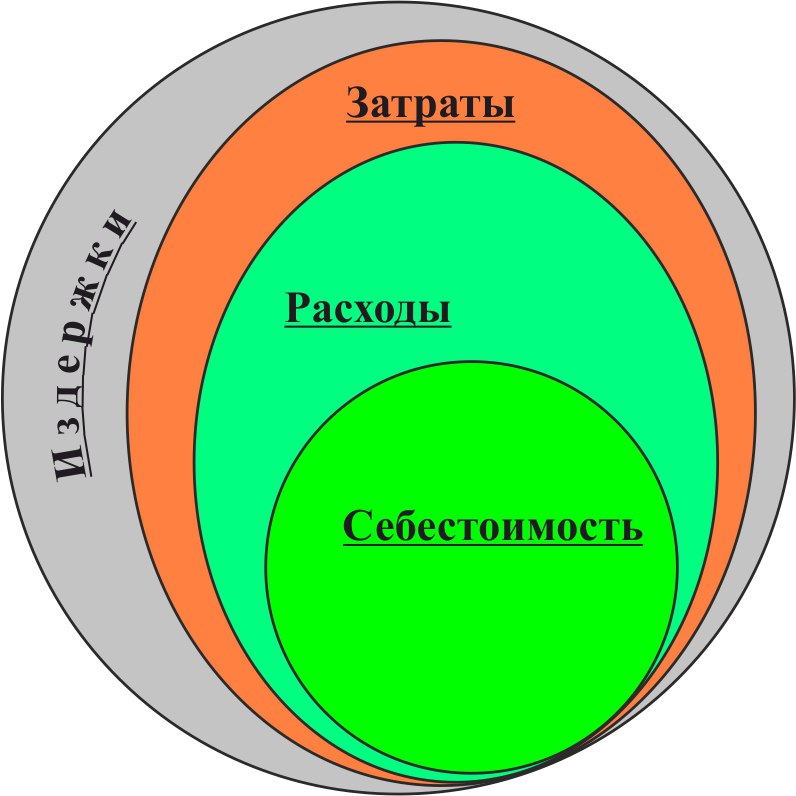

Издержки — затраты – расходы — себестоимость

Один из ключевых элементов управленческого учета – затраты. Кроме них существуют ещё понятия «расходы», «издержки», «себестоимость». Прежде, чем идти дальше, нужно понимать, что каждый из них представляет, зачем ими нужно управлять, и почему я выбрал для себя это направление.

Определение и взаимосвязь.

Затраты – стоимость использованных в процессе хозяйствования ресурсов. Все затраты имеют стоимостную оценку. Они могут иметь производственный и непроизводственный характер,

Расходы – это часть затрат, стоимость которых полностью перенесена на реализованную продукцию, оказанные услуги, выполненные работы, и которые могут быть отнесены к определенному периоду.

Часть затрат может представлять собой отложенные расходы – те, которые будут отражены в расходах не в данном, а в каком-то из последующих периодов. Так, часть затрат может аккумулироваться в незавершенном производстве или запасах готовой продукции, и стать расходом лишь в следующих периодах в момент выпуска и реализации продукции.

Часть может представлять собой расходы будущих периодов, когда затраты совершены в одном периоде, но они относятся к следующим (например, страхование на год – полис купили и понесли затраты в одном месяце, но, поскольку он покрывает весь год, то принимаем в расходы их равномерно в каждом месяце срока страхования). И т.д.

Другой пример – покупка основных средств (рассматриваю сейчас общий случай, а не исключение для предприятий на УСН с возможностью списать эти затраты сразу в расход). Затраты на покупку понесены в одно время, а в расходы они будут включаться в виде амортизации постепенно, согласно закрепленному в учетной политике способу.

Себестоимость – часть расходов, которая отнесена на произведенную продукцию. Существуют разные виды себестоимости и различные подходы к её расчету, предполагающие включение в неё тех или иных составляющих. Чем сложнее структура предприятия, тем больше факторов, влияющих на структуру себестоимости и её виды. Подробнее вопрос себестоимости будет рассмотрен в отдельной статье (или даже статьях, потому что вопрос очень обширный).

Издержки – неоднозначная категория, более широкая, чем затраты, которую можно описать как общие потери или недополученную прибыль. Чем они отличаются от затрат? – Тем, что, кроме явных издержек, выраженных затратами, существуют ещё неявные, которые не влекут прямых финансовых потерь и, соответственно, не отраженных в составе затрат. В качестве примера неявных издержек можно привести недополученную прибыль при выборе среди нескольких альтернативных вариантов вложения средств или потеря потенциальных клиентов, а с ними и части возможного дохода, в результате вывода на рынок, например, неэкологичного продукта и т.д.

Если воспользоваться кругами Эйлера, то получится следующая картина:

Каждым из описанных элементов можно управлять и влиять на величину соотношения между ними.

К чему надо стремиться:

- — чтобы издержки были как можно ближе по своим размерам к затратам;

- — чтобы затраты были как можно ближе по своим размерам к расходам.

Зачем управлять затратами, издержками, расходами, себестоимостью?

Основная цель предпринимательской деятельности – получение прибыли.

Прибыль также бывает разная.

Например, Валовая прибыль = Выручка – Себестоимость.

Прибыль от продаж = Выручка – Себестоимость – Управленческие и Коммерческие расходы.

Прибыль до налогообложения = Выручка – Расходы.

Для получения максимальной прибыли при заданном уровне дохода предприятие должно минимизировать расходную часть. Это следует из тождества:

Прибыль = Доходы – Расходы*.

*Под расходами здесь понимается, в том числе себестоимость.

Соответственно, увеличение прибыли возможно лишь при следующих вариантах соотношения доходов и расходов:

- Увеличение доходов при неизменных или снижающихся расходах;

- Снижение расходов при неизменном уровне доходов;

- Снижение доходов в абсолютном выражении меньше, чем снижение расходов.

Как видно, любой из описанных вариантов предполагает снижение расходов (в первом случае оно также желательно, если возможно). Работа по снижению издержек должна осуществляться непрерывно, в любой момент времени. Она должна иметь системный характер с осознанием последствий каждого действия.

Система управления издержками

Предприятие — это система, а система управления издержками – одна из важнейших его подсистем. Она позволяет не потерять, либо максимально сократить потери от деятельности, сохраняя или увеличивая финансовый результат. Именно системный подход к снижению издержек позволяет получать наилучшие результаты в долгосрочной перспективе, поскольку предполагает моделирование последствий каждого решения и действия и видение целостной картины.

Построение эффективной системы управления издержками – одна из ключевых целей управленческого учета на предприятии. Могут применяться различные подходы и методы, но цель их должна быть одна – поиск оптимального состава затрат, позволяющего получить продукцию/услуги/работы требуемого качества для получения заданного уровня дохода.

Понимание значения каждой из описанных в статье категорий очень важно, поскольку они могут быть равны лишь в одном идеальном случае и не доставлять больших проблем при управлении предприятием. Во всех прочих случаях, чем больше разница между ними, тем сложнее ими управлять и развивать предприятие, тем выше риски в деятельности. Это одна из ключевых причин необходимости ведения управленческого учета и управления затратами, издержками, расходами и себестоимостью.

На эту разницу влияют множество факторов, каждым из которых нужно управлять, если это возможно. Среди них:

- размеры предприятия, его структура;

- его сфера деятельности;

- особенности нормативного регулирования налогового и бухгалтерского учета;

- информационные потребности управления и собственников предприятия;

- используемые технологии и информационные системы, уровень автоматизации;

- учетная политика и методология учета;

- номенклатура и объем выпускаемой продукции/ оказываемых услуг/ выполняемых работ;

- численность и квалификация персонала, и многие другие.

Каждый из описанных выше факторов прямо или косвенно влияет на различия между рассматриваемыми в статье категориями, что требует, по возможности, нивелирования части из них и создания более сложной системы управления.

Построение управленческого учета и системы управления затратами – сложный и интересный процесс, позволяющий получать ощутимые результаты по мере продвижения к основной цели. Каждый шаг, сделанный в этом направлении, помогает предприятию сохранять дополнительную частичку полученных доходов в виде прибыли и становиться более конкурентоспособным.

Почему в работе мне интересно именно это направление.

Ввиду того, что каждое предприятие индивидуально, системы управления издержками также индивидуальны и неповторимы, даже, если используется схожая методология. Это одна из ключевых причин, почему мне интересен именно управленческий учет и работа консультантом/методологом при построении систем учета и системы управления издержками. Каждый новый проект, построение новой или модернизация существующей системы позволяют получить неповторимую комбинацию элементов, адаптированных для усиления конкурентоспособности конкретного предприятия.

На этом в данной статье всё. Надеюсь, она была полезна и помогла разобраться с сущностью каждой из описанных в ней категорий.

В следующих записях будут более подробно расписаны виды расходов, издержек, затрат, а также отдельные подходы к управлению издержками, затратами, расходами, себестоимостью.

Если есть вопросы, задавайте. Если есть предложения, пишите.